- Source : CRE

Le développement du marché intérieur de l'énergie en Europe passe en grande partie par un renforcement des interconnexions électriques et gazières. Celles de la France avec ses voisins ont notamment été significativement améliorées au cours des dix dernières années à l’image de la mise en service en 2015 de la ligne électrique entre Baixas en Pyrénées-Orientales et Santa Llogaia en Catalogne. Cette dernière a permis de doubler la capacité de l’interconnexion électrique entre la France et l’Espagne (qui s’élève désormais à 2 800 MW).

Dans ce rapport publié mi-juin, la Commission de Régulation de l’Énergie (CRE) dresse un état des lieux des interconnexions de la France avec les pays voisins et s’interroge sur la pertinence de renforcer certaines d'entre elles, face à des projets complexes et coûteux. Pour le gaz, le projet MidCat qui vise à renforcer l’interconnexion entre la France et l’Espagne coûterait par exemple près de 3 milliards d’euros (dont 2 milliards pour la partie française), sans qu’il présente, selon la CRE, un intérêt pour la sécurité d’approvisionnement française.

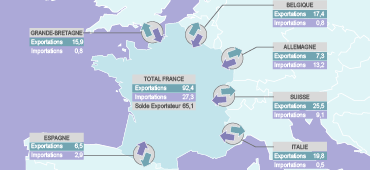

En ce qui concerne l’électricité, la France dispose, à fin 2015, de 13,5 GW de capacités moyennes d’exportation et de 9,8 GW de capacités d’importation (à comparer avec l’appel de puissance maximal enregistré sur le réseau français s’élevant à 102 GW). Le taux d’utilisation de ces interconnexions de la France dépasse 85% avec certains pays comme la Grande-Bretagne, l’Italie et l’Espagne en raison d’un différentiel de prix important.

Pour rappel, la France est le principal exportateur d’électricité en Europe (93,8 TWh en 2015 avec un solde net de 62,3 TWh), ses exportations étant principalement dirigées vers l’Italie, la Belgique et la Grande-Bretagne. Elle est toutefois importatrice nette vis-à-vis de l’Allemagne (d’où elle a importé 14,2 TWh et exporté 4,8 TWh en 2015), notamment en raison du fort développement de la production éolienne et photovoltaïque outre-Rhin qui n’est pas forcément corrélée à la demande.

En ce qui concerne le gaz naturel, les « capacités fermes d’entrée et de sortie » de la France à fin 2015 atteignent respectivement 3 585 GWh/j (+ 52% par rapport à 2005) et 658 GWh/j (+ 116%), suite à la mise en service de nouvelles interconnexions, notamment avec l’Espagne et la Belgique. Le marché français est ainsi bien interconnecté selon la CRE. La France dispose en outre de quatre terminaux méthaniers (Fos-Tonkin, Fos-Cavaou, Montoir-de-Bretagne et Dunkerque LNG dont la mise en service est prévue en septembre 2016) pour réceptionner du gaz naturel liquéfié (GNL).

Sources / Notes