Transport de GNL. (Source: BW Group)

Les réductions continues des livraisons de gaz russe à l'Europe vont maintenir sous tension les marchés du gaz naturel jusqu'en 2023, estime l'Agence internationale de l'énergie (AIE) dans un rapport publié ce 3 octobre(1). Elle y souligne en particulier l'impact de la situation actuelle sur le marché du GNL (gaz naturel liquéfié).

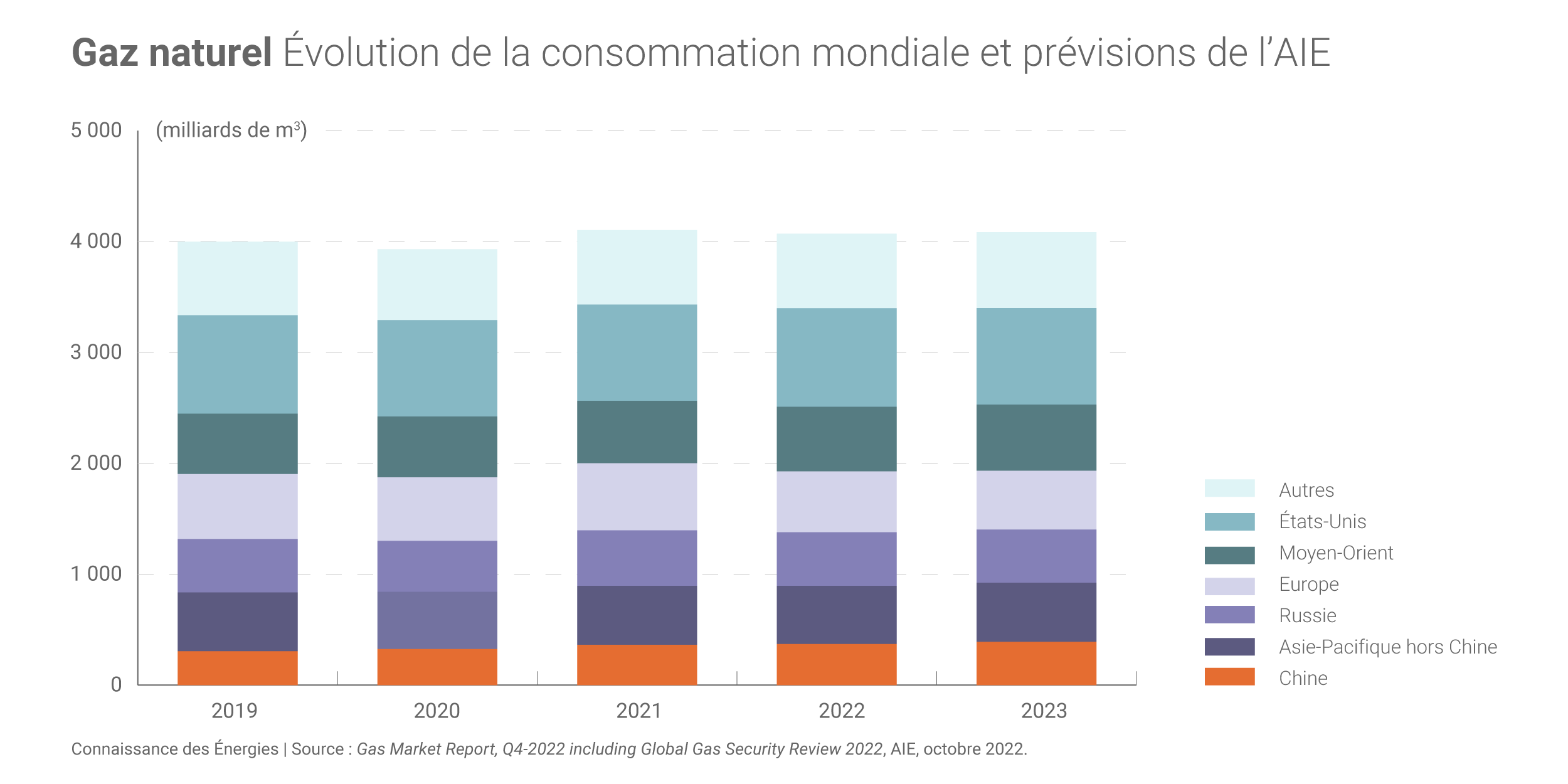

Une demande mondiale en baisse

En 2022, la consommation mondiale de gaz naturel pourrait diminuer de 0,8% par rapport à 2021, avec en particulier une baisse record de plus de 10% en Europe (donnée pour les pays de la zone OCDE au cours des 8 premiers mois de l'année par rapport à la même période en 2021) et une demande inchangée dans la région Asie-Pacifique (légère hausse en Chine, baisse en Inde et en Corée du Sud).

Selon les prévisions actuelles de l'AIE, la demande gazière mondiale pourrait ne remonter que de 0,4% en 2023. L'Agence reconnaît toutefois que ces perspectives sont sujettes à un niveau très « élevé d'incertitude » (dépendant en particulier des actions futures de la Russie et de l'impact des prix élevés de l'énergie).

L'invasion de l'Ukraine par la Russie aura quoi qu'il en soit des conséquences durables : « les perspectives des marchés du gaz restent assombries, notamment en raison du comportement imprudent et imprévisible de la Russie, qui a ébranlé sa réputation de fournisseur fiable », souligne Keisuke Sadamori, directeur des marchés de l'énergie à l'AIE.

Avant la guerre en Ukraine, rappelons que l’Union européenne avait importé 155 milliards de m3 (Gm3) de gaz naturel à partir de la Russie en 2021 (dont 140 Gm3 par gazoduc et environ 15 Gm3 sous forme de GNL), ce qui représentait environ 45% des importations et près de 40% de la consommation de gaz naturel des États membres cette année-là.

Une concurrence croissante autour du GNL

Pour compenser la chute importante de ses livraisons de gaz russe, l'Europe a importé davantage de gaz par gazoducs via d'autres fournisseurs et très fortement augmenté ses importations de GNL : la demande européenne de GNL s'est accrue de 65% au cours des 8 premiers mois de 2022 (par rapport aux 8 premiers mois de 2021) selon l'AIE, « détournant l'offre des acheteurs traditionnels de la région Asie-Pacifique, où la demande de GNL a chuté de 7% au cours de la même période » (en raison des prix mais aussi des températures douces et des épisodes de Covid en Chine).

Au total, les importations européennes de GNL pourraient augmenter de plus de 60 milliards de m3 en 2022, « ce qui maintiendra le commerce international de GNL sous forte pression à court et moyen terme ». Parallèlement, les importations de GNL de la Chine pourraient « augmenter l'année prochaine dans le cadre d'une série de nouveaux contrats conclus depuis début 2021, tandis qu'un hiver plus froid que la moyenne pourrait entraîner une demande supplémentaire en provenance d'Asie du Nord-Est, ce qui aggraverait encore le resserrement du marché ».

L'AIE note par ailleurs l'importance des engagements pris par l'Union européenne, tant au niveau de ses capacités de stockage (qui étaient remplies à près de 90% à fin septembre) qu'en matière de sobriété énergétique. En cas d'arrêt total des livraisons de gaz russe à l'UE à partir du 1er novembre prochain, « sans réduction de la demande, le niveau de remplissage des stockages de gaz dans l'UE serait de moins de 20% en février prochain en supposant un niveau élevé d'approvisionnement en GNL, et de près de 5 % en supposant un faible approvisionnement en GNL ». Autrement dit, une situation qui augmenterait fortement le risque d'une rupture d'approvisionnement en cas de vague de froid tardive, avertit l'AIE.