Usine de liquéfaction du gaz naturel de Pluto en Australie (©Woodside Energy Ltd.)

L’Agence internationale de l’énergie (AIE) a présenté mercredi dernier son « Medium-Term Market Report » de 2016 portant sur la production et la consommation de gaz naturel dans le monde. Elle y délivre entre autre ses projections d’évolution du marché d’ici à 2021. En voici les principaux enseignements.

Un âge d’or qui s’éloigne…

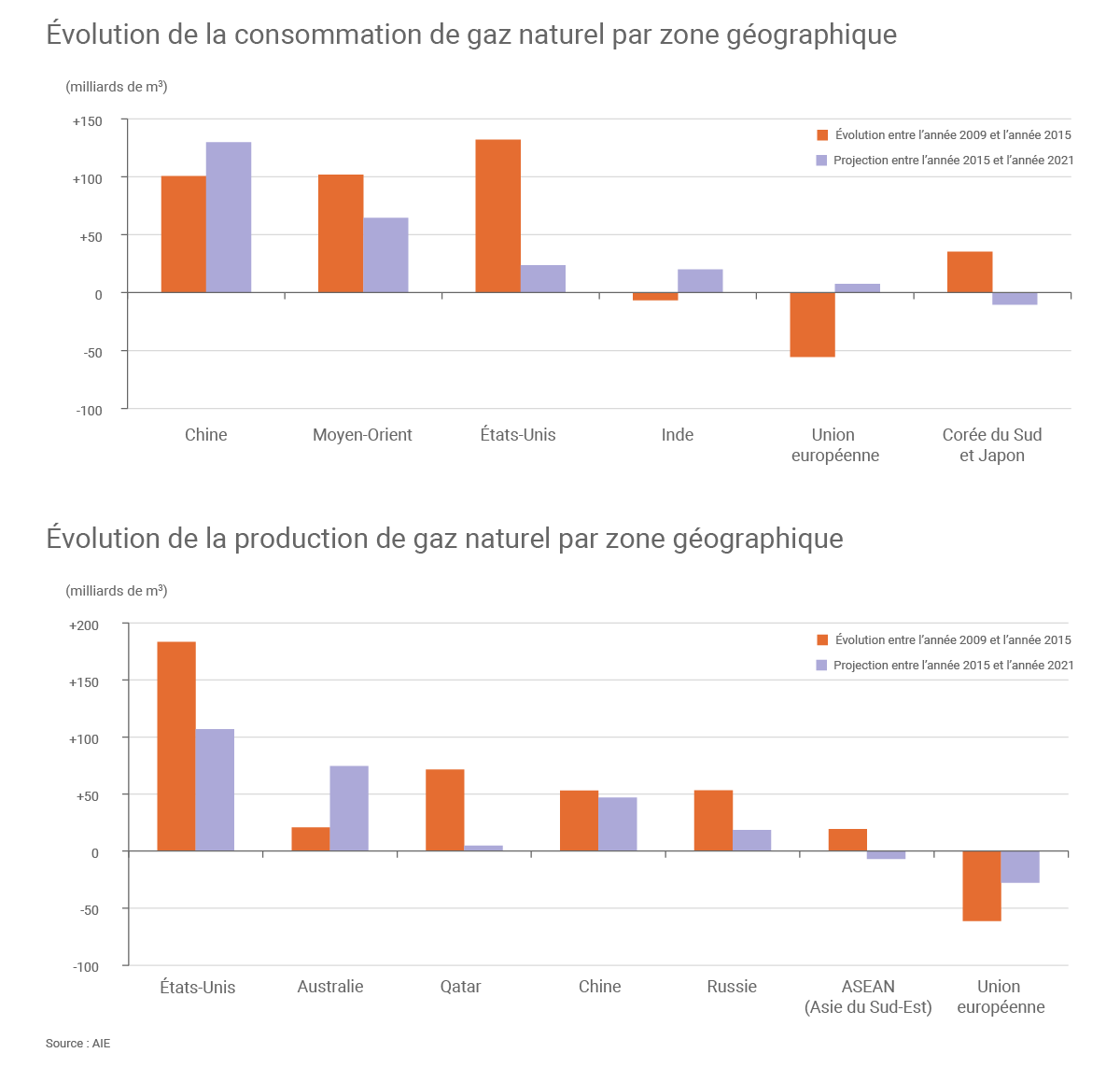

En 2015, la consommation mondiale de gaz naturel a atteint 3 468,6 milliards de m3 (Gm3) selon les dernières estimations du BP Statistical Review. Elle a augmenté de 1,7% par rapport à 2014, année durant laquelle la demande avait quasiment stagné(1). Depuis 2012, la croissance moyenne de la demande mondiale a avoisiné 1% par an, souligne l’AIE, soit bien moins que le taux de croissance annuel de la dernière décennie (+ 2,2%).

La perspective d’un âge d’or du gaz, évoquée par l’AIE dans un rapport de 2012, semble s’éloigner. Dans ledit rapport, il était alors entre autres envisagé un triplement de la production de gaz « non conventionnel » à l’horizon 2035, avec une exploitation étendue au monde entier et pas seulement aux États-Unis comme c’est encore majoritairement le cas.

Le gaz naturel a souvent été présenté comme l’énergie fossile la plus susceptible d’accompagner le développement des énergies renouvelables dans le cadre de la transition énergétique (palliant notamment l'intermittence de certaines d'entre elles), sa combustion émettant moins de gaz à effet de serre que celle du charbon ou du pétrole. La demande d'énergie mondiale a toutefois subi les effets du ralentissement économique et de la baisse de l’intensité énergétique. Le gaz doit en outre faire face à la concurrence d’un charbon très bon marché et des énergies renouvelables dont les coûts sont également en forte baisse et qui bénéficient de nombreuses politiques de soutien(2).

L’AIE signale néanmoins que le gaz naturel est la seule énergie fossile dont la part ne recule pas dans le mix énergétique mondial (23,8% de la consommation primaire en 2015). Cette part devrait continuer à augmenter dans les 5 années à venir. D’ici à 2021, la hausse de la consommation de gaz naturel devrait principalement provenir de la Chine qui voit dans cette énergie un moyen de diversifier son mix au détriment du charbon et de contribuer à l’amélioration de la qualité de l’air.

…sauf pour les États-Unis et le GNL ?

Pour rappel, les États-Unis sont les premiers producteurs mondiaux de gaz depuis 2009 grâce à l’exploitation de leurs ressources non conventionnelles, en particulier de gaz de schiste. En 2015, ils ont produit 767,3 Gm3 de gaz, soit autant que les 2e et 3e producteurs mondiaux réunis (la Russie avec 573,3 Gm3 et l’Iran avec 192,5 Gm3)

La production américaine a certes été freinée par la chute des cours (les prix sur le marché américain ont baissé d’environ 40% entre 2014 et 2015) mais a surtout fait preuve d’une forte résilience. Elle devrait rester relativement stable en 2016 et 2017 selon l’AIE. D’ici à 2021, l’Agence estime même que cette production pourrait augmenter de 100 Gm3, ce qui correspondrait à un tiers de la hausse de la production mondiale à cet horizon.

Le développement massif de nouvelles usines de liquéfaction est un autre enseignement majeur du dernier rapport de l’AIE. De nombreuses mises en service, décidées alors que les prix des hydrocarbures étaient bien plus élevés qu’actuellement, devraient accroître de 45% les capacités mondiales d’exportation de gaz naturel sous forme liquéfié (GNL) entre 2015 et 2021. Environ 90% de ces nouvelles capacités devraient provenir des États-Unis et d’Australie. Ce sont ces deux pays qui seront, selon l’AIE, les moteurs de la croissance de la production mondiale, bien plus que les exportateurs historiques (Russie, Qatar, pays de l’ASEAN).

L’arrivée de nouveaux flux de GNL va augmenter les sources d’approvisionnement possibles et devrait encore réduire les écarts de prix entre les différents marchés mondiaux. Ceux-ci se sont déjà rapprochés dans le contexte de chute des cours du pétrole : durant les cinq premiers mois de 2016, la différence de prix entre le marché spot asiatique de GNL et les prix américains n’était par exemple que de 2,5 $ par million de Btu(3) contre 11 $ par million de Btu en moyenne entre 2011 et 2014.

Les prix du gaz devraient rester « sous pression », compte tenu de l’excédent d’offre sur les marchés, nourri par les nouveaux volumes massifs de GNL disponibles et le ralentissement de la demande. Cet excédent devrait se résorber moins rapidement que celui constaté sur les marchés pétroliers, indique Fatih Birol. Le directeur de l’AIE met toutefois en garde sur l’effondrement actuel des investissements gaziers, notamment dans les infrastructures de liquéfaction, dont les effets se feront sentir au cours de la prochaine décennie.

Évolution de la production et de la consommation de gaz naturel dans le monde (©Connaissance des Énergies)