Forage sur le prospect de Nunatak dans la mer de Barents (©Equinor- Ole Jørgen Bratland)

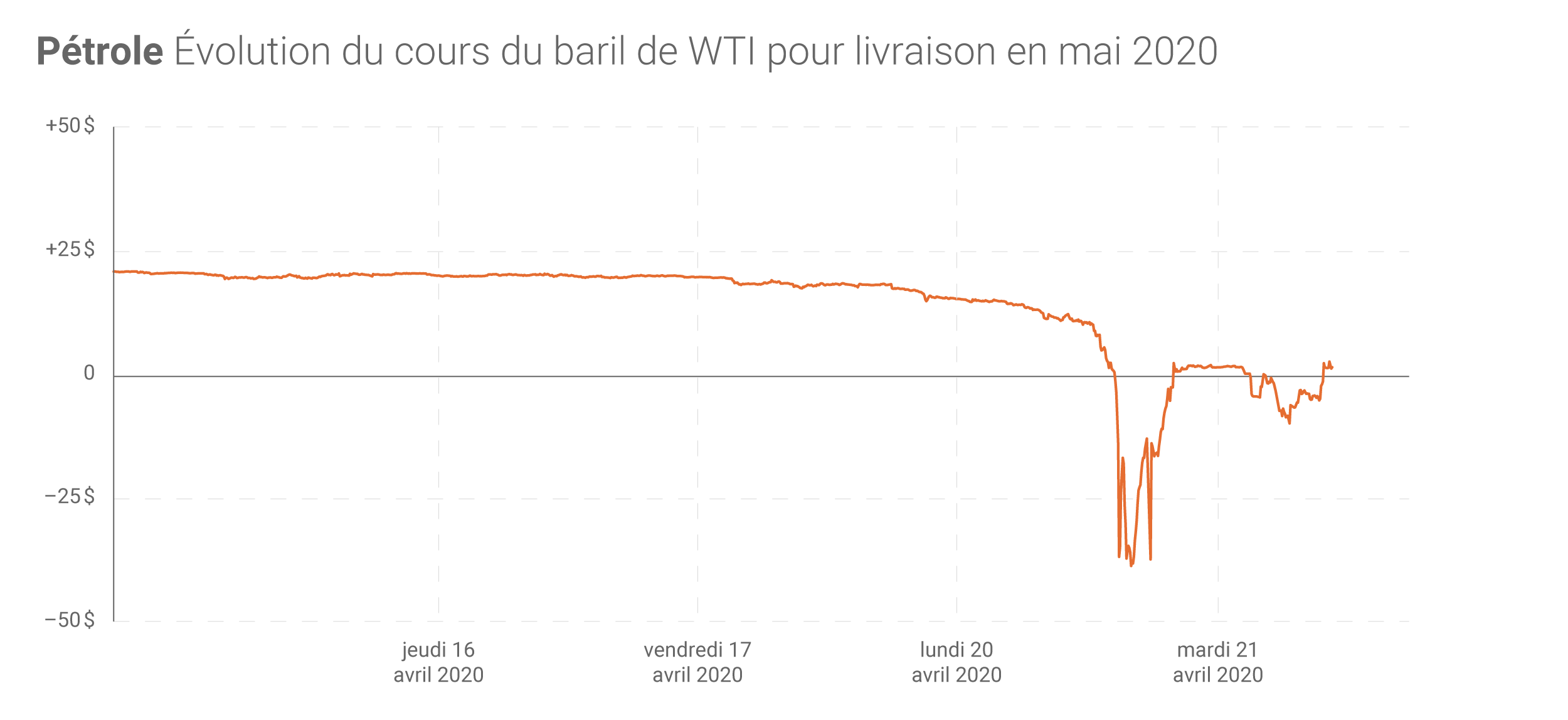

Aux États-Unis, le cours de clôture du baril de West Texas Intermediate (WTI) pour livraison en mai a atteint le 20 avril un prix négatif de - 37,63 $. Explications.

Comment le prix du pétrole peut-il être négatif ?

Dans le contexte de l’épidémie de Covid-19, les marchés du pétrole sont marqués par une forte surabondance de l’offre par rapport à la demande (l’Agence internationale de l’énergie estime que la consommation mondiale de pétrole en avril 2020 sera inférieure de 29 millions de barils par jour au niveau d’avril 2019). Face à l’effondrement de la consommation, les excédents de pétrole sont stockés dans des installations arrivant proches de la saturation.

Durant la semaine du 10 avril, le niveau des stocks américains de pétrole a notamment augmenté de 19,2 millions de barils par jour (Mb/j), atteignant un volume total de 504 Mb, « soit environ 64% de la capacité totale de stockage de pétrole disponible aux États-Unis, estimée à 782 Mb », constate IFP Énergies nouvelles. La situation est « encore plus tendue à Cushing », site de stockage stratégique dans l’Oklahoma(1) dont le taux d’utilisation avoisine 70%(2).

En outre, « nombre de sociétés disposent de contrats cadres avec les organismes de stockage » et certaines capacités apparemment disponibles « sont en réalité déjà réservées, c'est à dire inaccessibles », souligne Benjamin Louvet, gérant matières premières chez OFI Asset Management. Or, il n’existe « pas de vraies solutions » pour augmenter rapidement et de façon significative les capacités de stockage disponibles (les navires pétroliers sont certes utilisés comme réservoirs mais « leur capacité est limitée et leur prix de location augmente rapidement »).

Dans ces conditions, les détenteurs de contrats, ne trouvant pas d'acquéreur du fait de la faiblesse de la demande et de la rareté des disponibilités de stockage, peuvent être amenés à payer pour « l’enlèvement » de leurs barils. Les prix négatifs observés le 20 avril sont plus précisément liés « au débouclage des contrats à terme pour livraisons au mois de mai »(3), souligne IFP Énergies nouvelles(4).

Pourquoi la production américaine ne baisse-t-elle pas davantage dans ces conditions ?

L’EIA américaine fait état d’une forte baisse du nombre de foreuses en activité aux États-Unis et la production pétrolière des États-Unis a « déjà reculé de 600 000 b/j depuis le début de l’année », note Benjamin Louvet(5). Toutefois, « arrêter des puits de pétrole et les relancer est un processus technique et coûteux. Il peut donc être préférable de payer pour se débarrasser du pétrole en trop, plutôt que de fermer des puits », explique-t-il.

Pour information, au Texas, « les prix du WTI doivent se situer en moyenne entre 23 et 36 $/b pour couvrir a minima les frais d'exploitation des puits existants »(6), indique IFP Énergies nouvelles. Certains producteurs couvrent au moins une partie de leurs productions par différents instruments financiers, ce qui peut expliquer leur « relative résilience actuelle »(7).

Comment expliquer l’écart entre les cours du Brent et du WTI ?

Bien qu’en très forte chute, le cours du baril de Brent se maintient le 21 avril aux alentours de 20 $ (pour livraison en juin) alors que le cours du baril de WTI était négatif le même jour (pour livraison en mai). La différence de prix entre Brent et WTI peut s’expliquer, selon Benjamin Louvet, par le fait que « le pétrole Brent est plus mobile que le WTI et les coûts d’exportation du WTI sont plus élevés ».

Aux États-Unis, le Jones Act(8) vient renforcer le coût du transport de pétrole : « les mouvements de pétrole par bateau pour passer d’un endroit à un autre doivent se faire avec des bateaux battant pavillon américain, avec un équipage américain, et réparé par des américains avec des pièces américaines ».

Quel sera l’impact sur les prix des carburants à la pompe en France ?

En France, les taxes comptent actuellement pour plus de deux tiers des prix des carburants à la pompe(9). Ce poids des taxes « amortit les variations, que ce soit à la hausse ou à la baisse », souligne Olivier Gantois, président de l'Union françaises des industries pétrolières (UFIP). Pour rappel, la TICPE, principale taxe pesant sur les prix des carburants, est constante pour une année donnée, avec un montant fixe perçu par litre vendu.

« Pour un prix du Brent à 30 $/b, le prix de l’essence SP95 se situe à 1,25 €/l, soit plus de 20 c€/l en moins par rapport à 2019 ; celui du gazole, à 1,20 €/l, soit 24 c€/l en moins », indique Guy Maisonnier. Avec un cours du baril de Brent se maintenant aux alentours de 20 $/b, il estime la baisse de prix à la pompe « de l’ordre de 5 c€/l ». Guy Maisonnier mentionne toutefois « une certaine tension sur le gazole en Europe qui pourrait modérer les évolutions sur ce produit ».

Quels points communs avec les épisodes de prix « négatifs » de l’électricité en Europe ?

La situation du marché pétrolier américain fait écho aux épisodes de prix négatifs sur le marché de l’électricité en Europe : dans les deux cas, « le marché répond aux signaux que l’on envoie : forte réduction de la demande sans réduction suffisante de l’offre », souligne Guy Maisonnier. Les épisodes fréquents de prix négatifs sur le marché de l’électricité en Europe sont liés à l’injection prioritaire de la production intermittente et au problème de stockage de l’électricité.

« La demande de pétrole est beaucoup plus stable que la demande électrique », souligne Benjamin Louvet qui rappelle que « la baisse de demande de pétrole est très rare ». Dans le contexte actuel, l’analyste indique que l’ajustement entre production et consommation sera « beaucoup plus douloureux » pour le marché du pétrole.