- Source : Ifri

2018 a « encore été une bonne année pour l’industrie du charbon », la consommation mondiale de ce combustible ayant augmenté de 0,7% l’an dernier. Bien que montré du doigt en raison des émissions très élevées de gaz à effet de serre associées à sa combustion, le charbon compte encore pour 26% de la consommation d’énergie primaire dans le monde (ce qui en fait la 2e source d’énergie après le pétrole) et pour 38% de la production globale d’électricité (ce qui en fait la 1re source d’électricité).

Dans cette étude en anglais publiée le 27 juin par le Centre Énergie de l’Ifri, Sylvie Cornot-Gandolphe(1) présente les différentes dynamiques des marchés mondiaux du charbon : Chine, Inde, États-Unis, Europe, Japon et Corée du Sud, Asie du Sud-Est, etc. Si un « morne avenir » est promis à cette énergie fossile, Sylvie Cornot-Gandolphe rappelle qu’il existe « deux mondes » aux visions bien différentes vis-à-vis de ce combustible.

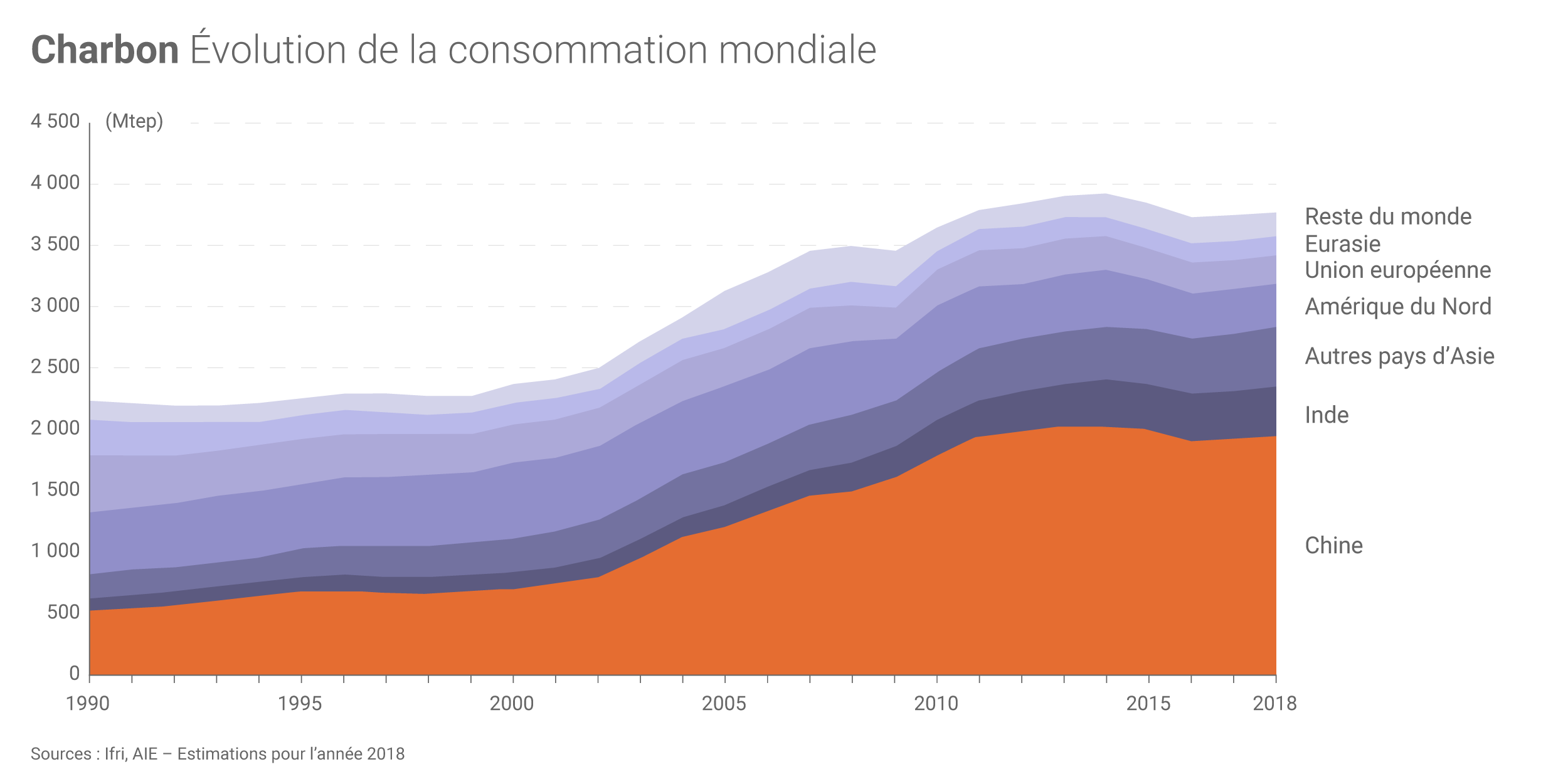

Pour de nombreux pays asiatiques (mais aussi en Afrique), le charbon « bon marché » est encore vu comme « une solution économique et sûre » pour assurer un développement économique et social (la consommation en Inde a augmenté de 8% en 2018, ce pays étant le 2e consommateur mondial après la Chine). Au total, l’Asie compte actuellement pour les trois quarts de la demande mondiale de charbon (contre 47% en 2000).

En Europe, le charbon connaît en revanche un « déclin structurel » (avec toutefois de fortes résistances dans certains pays, Pologne en tête). Aux États-Unis, la production de charbon a chuté de 2,7% en 2018 (arrêt de 13 GW de centrales à charbon l’an dernier) et la demande « continue de reculer » malgré les efforts de Donald Trump pour soutenir la filière : retrait de l’accord de Paris, suppression du Clean Power Plan auquel se substitue un Affordable Clean Energy Plan qui permet de soutenir le parc de centrales à charbon en service (en améliorant leur efficacité énergétique), etc.

À court terme, la demande mondiale de charbon pourrait ainsi rester « stable » selon les analyses actuelles (notamment de l’AIE), la forte croissance en Inde et en Asie du Sud-Est étant compensée par les déclins en Europe et en Amérique du Nord. Pour rappel, les centrales à charbon comptent pour près de 30% des émissions mondiales de CO2 (avec des émissions ayant dépassé 10 Gt pour la première fois en 2018) et constituent à ce titre « la cible principale des politiques climatiques ».

Le parc mondial de centrales à charbon « pourrait décliner à partir de 2022 » au regard des arrêts et mises en service d'installations prévus. Il est toutefois rappelé que la moitié de ce parc actuel a été construit au cours des 13 dernières années et que la plupart des centrales récentes pourraient encore être en service en 2050 en l’absence de changement de politiques énergétiques. Pour rappel, le scénario Sustainable Development de l’AIE - jugé compatible avec les objectifs de l’accord de Paris - prévoit une baisse de 80% de la production électrique à partir du charbon d’ici à 2040 (ce combustible compterait alors pour 5% du mix électrique mondial, la majorité des centrales encore en service à cet horizon seraient équipées de systèmes de capture, d’utilisation et de stockage du CO2).

La consommation mondiale de charbon s'est élevée à 3 778 Mtep en 2018. Elle avait atteint un pic de 3 927 Mtep en 2014 (©Connaissance des Énergies, d'après AIE).