L'administration américaine a annoncé vouloir réduire à zéro les exportations de ses alliés de pétrole brut iranien. (©Apache Corporation)

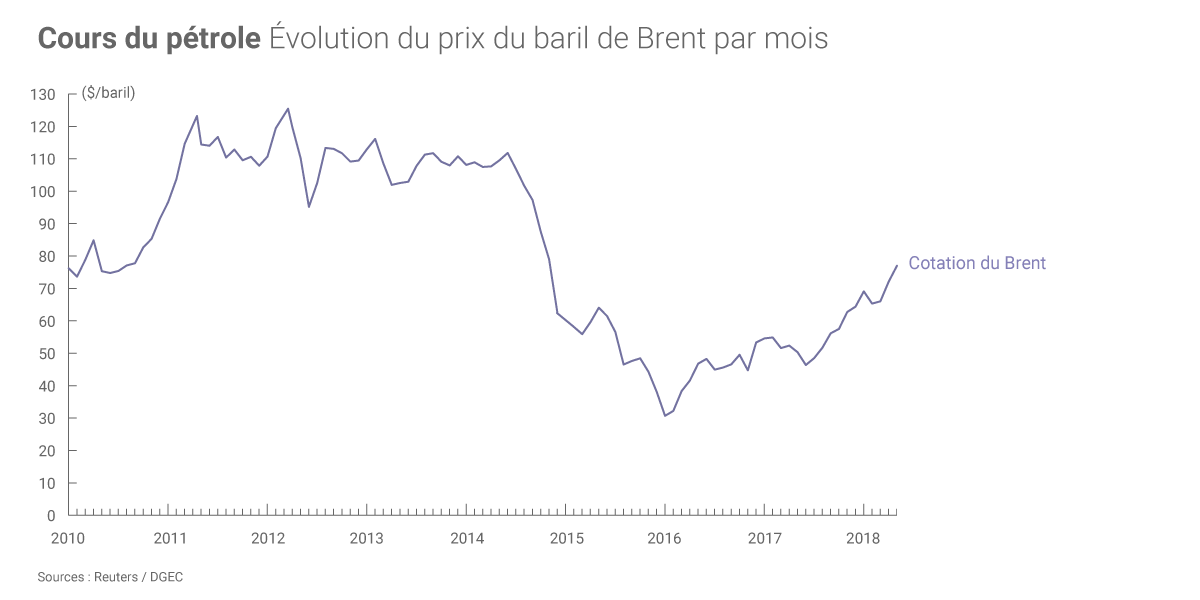

Le prix moyen du baril de Brent a atteint 74 $ au deuxième trimestre 2018, soit 6 $ de plus qu’au trimestre précédent, selon la dernière analyse d’IFP Énergies nouvelles publiée le 4 juillet(1).

Offre de l’OPEP, entre menaces et potentiel de hausse

Au deuxième trimestre 2018, le prix du baril de Brent a évolué entre 68 $ et 80 $, soit 25% à 47% de plus que le cours moyen de 2017 (54,25 $/baril). Cette hausse résulte notamment des efforts des pays membres de l’OPEP et de leurs partenaires (« OPEP+ ») pour limiter leur production depuis fin 2016, mais aussi des perturbations et des incertitudes relatives à l’offre sur les marchés pétroliers, notamment dans 3 pays :

- le Venezuela, dont la baisse de production s’est accélérée (- 0,7 million de barils par jour entre mai 2017 et mai 2018, contre - 0,2 Mb/j entre mai 2016 et mai 2017) ;

- l’Iran, dont les exportations (près de 2,3 Mb/j(2)) sont en partie menacées par les sanctions américaines qui seront à nouveau appliquées à partir du 4 novembre prochain (suite au retrait des États-Unis de l’accord sur le nucléaire iranien) ;

- la Libye dont l’offre est perturbée par le conflit entre le gouvernement d’union nationale reconnu et l’Armée nationale libyenne (ANL) qui a mené mi-juin une offensive sur d’importants terminaux d’exportation du brut.

Pour rappel, les producteurs « OPEP+ » réunis à Vienne se sont accordés le 23 juin sur une remontée du niveau global de leur production, à hauteur des quotas fixés fin 2016. Il en résulterait une offre supplémentaire potentielle de 1 Mb/j sur les marchés.

Selon IFP Énergies nouvelles, « la réalité sera différente », le potentiel de hausse des grands producteurs (Arabie saoudite et Russie, Émirats arabes unis, Koweït, voire Irak) « pouvant se révéler insuffisant pour couvrir le recul de l’offre iranienne à partir du mois de novembre, et les baisses envisageables au Venezuela ou en Libye ». À moins que la hausse de la production saoudienne soit « plus marquée » (que le seuil fixé fin 2016), l’Agence internationale de l’énergie (AIE) évaluant à 2 Mb/j les capacités excédentaires du pays.

En janvier 2016, le cours moyen du baril de Brent avait atteint 30,7 $. Il avait déjà doublé par rapport à ce point bas à fin 2017. (©Connaissance des Énergies)

Prix du WTI et perspectives américaines

Sur le marché nord-américain, le prix du WTI (West Texas Intermediate) « a gagné 12 $/b depuis le 21 juin, pour se situer au-dessus du prix du Brent » (le prix du WTI, qui était inférieur de près de 10 $ à l’indice de référence européen il y a une dizaine de jours, est repassé sous le niveau de cotation du Brent depuis l'analyse d'IFPEN). Cette hausse est liée à un incident au Canada(3), où l’offre a été réduite de 0,36 Mb/j, « une perturbation qui devrait durer en juillet ».

Dans le même temps, les stocks de pétrole des États-Unis ont diminué de près de 10 millions de barils en seulement une semaine, évolution qu’IFP Énergies nouvelles lie en partie à « l’activité soutenue du raffinage, traditionnelle à cette période de forte demande (« driving season ») mais légèrement au-dessus de la moyenne » et au niveau élevé des exportations américaines. IFPEN rappelle que la production américaine d’hydrocarbures liquides « devrait progresser, d’après l’EIA américaine, de 2 Mb/j en 2018, volume considérable supérieur à ce que l’on avait connu en 2014 (+ 1,7 Mb/j) ».

Malgré le rôle important joué par les États-Unis « comme facteur d’équilibre du marché et de modération des cours du pétrole » (un rôle historiquement endossé par l’Arabie saoudite en tant que « swinging producer »), IFP Énergies nouvelles estime que la production américaine « ne sera pas en mesure, sauf surprise, d’amoindrir les défaillances envisageables d’autres pays producteurs » à court terme. Une incertitude justifiée par le nombre de puits en attente et un problème de « congestion des réseaux ».

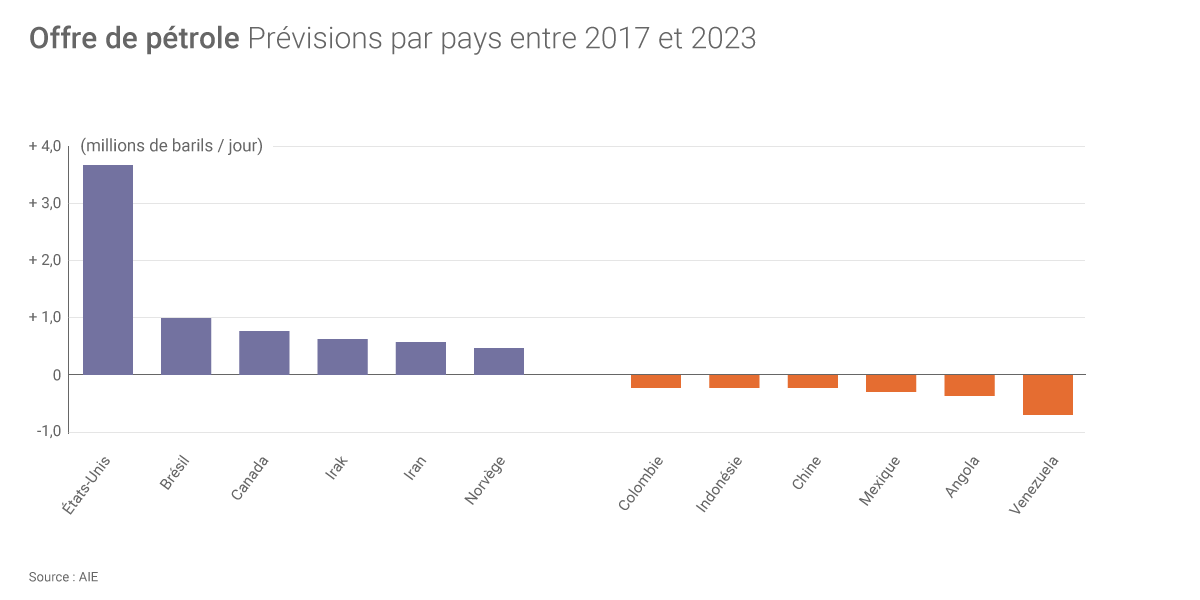

Ce problème devrait toutefois être réglé en 2019/2020, la mise en production des « puits dormants » américains facilitant l’équilibrage futur entre offre et demande sur les marchés pétroliers. Rappelons que les États-Unis pourraient, selon les prévisions de l’AIE, couvrir à lui seul 80% de la hausse de la consommation mondiale de pétrole d’ici 2023.

Selon les prévisions de l'AIE, la hausse de la production pétrolière aux États-Unis, au Brésil, au Canada et en Norvège pourrait plus que satisfaire la hausse de la demande mondiale d’ici à 2023. (©Connaissance des Énergies, d’après AIE)