En cas d’échec de l’accord de l’OPEP, les cours du pétrole devraient rester à un faible niveau. (©Anadarko)

L'OPEP s’est accordée le 28 septembre dernier à Alger sur une limitation de sa production globale de pétrole. Reste encore à régler l’épineuse question des plafonds de production par pays membre. En cas de respect de cet accord, quel pourrait être son impact sur les cours du pétrole ?

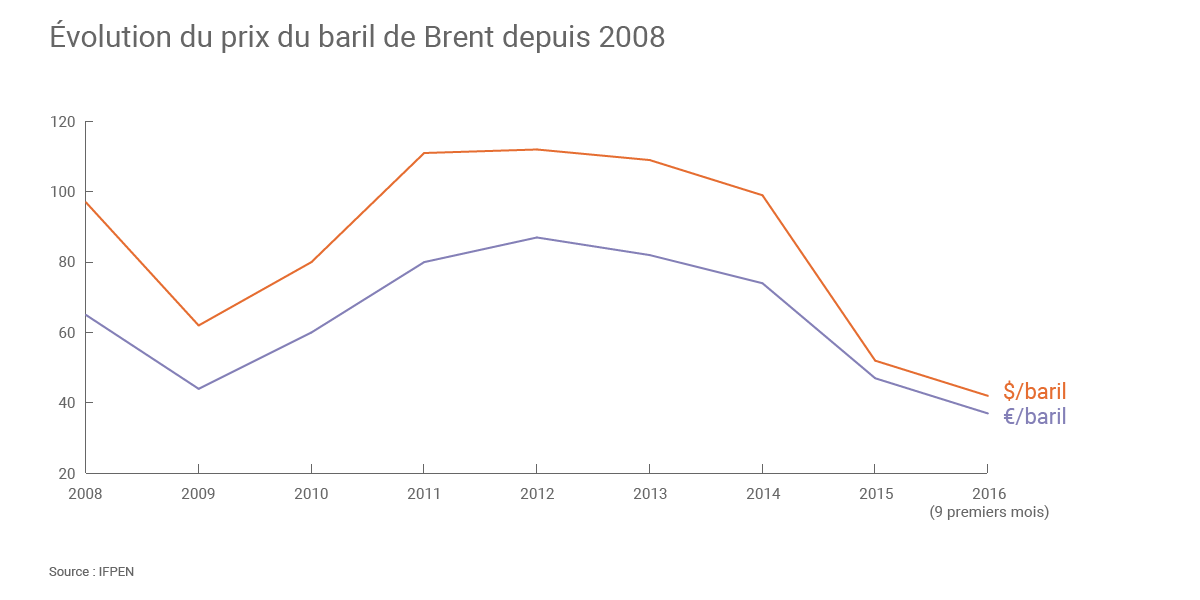

Un baril à 45 $ sur les 9 premiers mois de 2016…

Au 3e trimestre 2016, le prix moyen du baril de Brent a légèrement dépassé la barre des 45 $, indique IFP Énergies nouvelles dans une note publiée mi-octobre. Sur les 9 premiers mois de l’année, le cours moyen du baril a atteint 42 $ contre 52 $ en 2015. Un « rééquilibrage » du marché est d’ores et déjà en cours avec une réduction des excédents d’offre sur le marché (cet excédent atteignant 0,7 million de baril par jour en 2016(1) contre 1,7 Mb/j en 2015).

Trois grands facteurs peuvent modifier « l’équilibre » du marché selon IFP Energies nouvelles : la demande, l’offre de l’OPEP et l’offre américaine d’huiles de schiste. L’accord de l’OPEP conclu à Alger pourrait ainsi accélérer le rééquilibrage du marché : l’organisation s’est engagée à limiter sa production de pétrole à un niveau compris « entre 32,5 et 33 millions de barils par jour », soit de l’ordre de 0,5 à 1 Mb/j en moins que le niveau de production au mois d’août 2016 et un niveau similaire à celui du début d’année 2016(2).

Depuis cet accord, « il y a eu un sursaut mais modéré et fragile, avec un gain de 3 $/baril en moyenne entre septembre et les cotations d’octobre autour de 50 $/b », indique Guy Maisonnier, économiste à IFP Énergies nouvelles. Selon lui, « c’est un prix d’attente avant la décision finale ou non de la mise en œuvre de l’accord de l'OPEP ». Pour rappel, l’OPEP se réunit le 30 novembre prochain à Vienne pour préciser les contours de l’accord conclu à Alger.

Le retour possible de l'OPEP à une stratégie de régulation du marché (abandonnée en novembre 2014 par l’Arabie saoudite) s’inscrit dans un contexte de forte pression budgétaire pour les pays producteurs de pétrole. Pour rappel, l’OPEP a notamment vu ses revenus liés aux exportations de pétrole baisser de 46% en 2015 par rapport à 2014. Une hausse du prix moyen du baril de 40$ à 50 $ engendrerait un supplément de revenus de 150 milliards de dollars par an pour l’OPEP (et de 40 milliards de dollars par an pour la Russie), précise IFP Energies nouvelles.

Le prix moyen du baril de Brent en 2016 devrait se situer entre 43 $ et 45 $ selon l’évolution des cours au dernier trimestre(3). (©Connaissance des Énergies, d’après IFP Énergies nouvelles)

Quel prix en 2017 et 2018 ?

Bien que portant sur « des volumes relativement modestes », l’accord de l’OPEP pourrait être « décisif » pour accélérer un rééquilibrage du marché selon les termes d’IFP Énergies nouvelles. Si cet accord est bien appliqué, le marché pétrolier pourrait être rééquilibré dès le premier semestre 2017 et même connaître un déficit d’offre au deuxième trimestre selon les analystes du marché, avec un prix moyen du baril de Brent pouvant avoisiner 55 $ durant l’année.

La production américaine de pétrole devrait rester stable en 2017 (à un niveau avoisinant 12,5 Mb/j) selon les projections de l’AIE et de l’EIA américaine. « L’industrie est très réactive mais il faudra que les opérateurs aient confiance dans la solidité durable des cours », explique Guy Maisonnier. La production pourrait ainsi significativement augmenter à nouveau en 2018 avec une plus forte remobilisation des appareils de forage dans un contexte de hausse prolongée des prix.

« Un risque de pression baissière sur les prix, à l’image de ce que l’on a connu en 2015, n’est donc pas à exclure », juge IFP Energies nouvelles. D’autant plus si la croissance de la demande de pétrole s’avérait plus faible que prévu, dans le contexte d’une situation économique mondiale encore fragile...

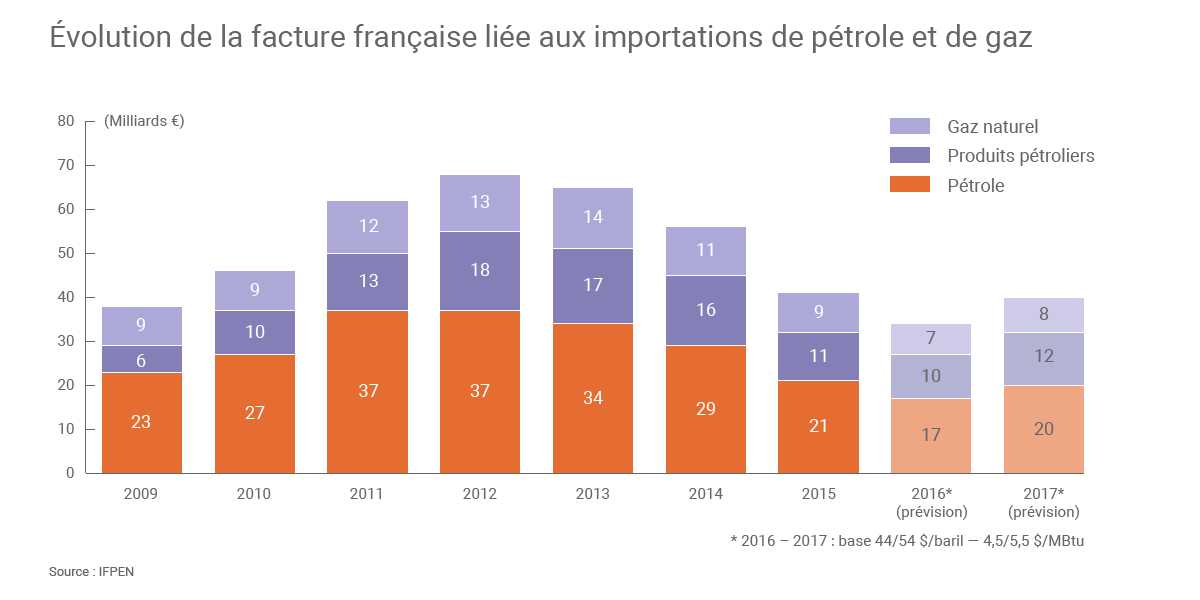

Évolution de la facture pétrolière et gazière de la France depuis 2009 et projection en 2016 et 2017. (©Connaissance des Énergies, d’après IFP Énergies nouvelles)