- Source : Ifri

La Commission européenne fait état d’un fort besoin de nouvelles interconnexions entre les réseaux électriques nationaux au sein de l’Union européenne, principalement afin de mieux intégrer la production renouvelable d’origine intermittente (éolienne et photovoltaïque). Elle recommande ainsi que les États membres disposent d’un taux d’interconnexion de leurs réseaux atteignant 10% de la capacité installée de leurs parcs électriques à l’horizon 2020 (et 15% en 2030)(1).

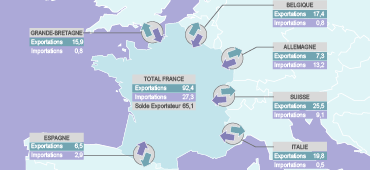

C’est grâce à ses importantes interconnexions avec ses pays limitrophes(2) que le Danemark a par exemple pu fortement développer son parc éolien (le pays exporte de l’électricité les jours de fort vent et de faible consommation intérieure et en importe les jours sans vent avec une forte demande locale). En revanche, l’Allemagne manque pour sa part d’interconnexions à ce jour et même de lignes électriques sur son territoire pour acheminer la production éolienne provenant du nord du pays vers le sud où se trouvent les principales zones de consommation électrique.

Dans cette étude publiée par le Centre Énergie de l’Ifri, Michel Cruciani s’intéresse ainsi aux liens entre transition énergétique et évolution des réseaux électriques à l’échelle européenne. Il aborde entre autres les impacts économiques du « couplage des marchés » nationaux, les évolutions à venir de la rémunération des gestionnaires de réseau et les différences entre les systèmes tarifaires des pays européens liés à l’acheminement de l’électricité.

Selon ENTSO-E, organe réunissant les différents gestionnaires de réseaux de transport d’électricité européens, il serait nécessaire d’investir 150 milliards d’euros d’ici à 2030 dans les infrastructures européennes de transport d’électricité (sans inclure les réseaux de distribution). Une hausse des tarifs d’acheminement paraît inévitable dans les différents pays européens, compte tenu de ces investissements à venir.

Le renforcement des interconnexions pourrait toutefois se heurter au principe de libre choix du bouquet énergétique national par chaque État membre (article 194 du Traité de Lisbonne). Par exemple, la France est tenue de recevoir l’électricité excédentaire d’origine renouvelable intermittente produite par ses voisins : ces volumes d’électricité importés peuvent alors entraîner temporairement les prix de gros vers le bas, en dessous du seuil de rentabilité de son parc nucléaire.

L’accroissement de la part des énergies intermittentes dans le mix de production européen entraîne d’autres contraintes à surmonter. Les situations de surcapacité sont amenées à s’accentuer, avec le raccordement de nombreuses installations renouvelables au facteur de charge limité (10% à 12% pour le photovoltaïque, 20% à 25% pour l'éolien). De nouveaux mécanismes de rémunération doivent être mis en place afin que les centrales dites de « back up » ne soient pas arrêtées, faute de rentabilité. Ces évolutions soulignent la nécessité d’une gestion plus intelligente des réseaux (« smart grids »).

Sources / Notes

(1) De nombreux pays ont déjà dépassé ces objectifs pour renforcer leur sécurité d’approvisionnement mais ce n’est pas le cas de la France et de ses quatre grands pays limitrophes (Allemagne, Royaume-Uni, Espagne, Italie).

(2) Avec des capacités d’importations/exportations équivalentes à 37% de la puissance installée de son parc électrique.