Ingénieur économiste à IFP Énergies nouvelles

La pression du marché pousse à un accord des pays producteurs

Le mardi 16 février 2016 à Doha, quatre pays ont décidé d’agir face à la baisse des prix du pétrole. L'Arabie Saoudite, la Russie, le Venezuela et le Qatar, pays hôte de la réunion, ont convenu de « geler leur production à son niveau de janvier ».

Cette première réunion s’est poursuivie en Iran le 17 février en présence des ministres de l’énergie et du pétrole de l’Irak, du Qatar et du Venezuela… mais en l’absence de celui de l’Arabie Saoudite. Au-delà de ce signe d’une cohésion encore fragile, cette réunion traduit la préoccupation de tous ces États producteurs, préoccupation qui pourrait les pousser à trouver un accord. L’Iran a d’ailleurs déclaré soutenir les actions visant à améliorer les prix.

Dans une note d’IFPEN(1) datée de décembre l’idée d’un possible accord était déjà évoquée : « la situation budgétaire tendue des pays membres pourrait toutefois inciter ces pays à trouver un accord minimal dans le but d’éviter un effondrement possible des cours ». C’est désormais le cas alors que le prix du Brent se situe à environ 30 $ le baril depuis janvier avec des accès de faiblesse (26 $/b) au plus fort de la tourmente financière de début d’année. Pour rappel, le prix moyen du Brent en 2015 était de 52$/b.

Des engagements « salués » momentanément ( ?) par les marchés

La réunion du 16 février regroupait des pays qui ne sont pas loin de produire au maximum de leur capacité. De façon plus imagée, ils sont pratiquement au sommet de la montagne et annoncent qu’ils ne monteront pas plus haut. Il n’y a pas de baisse mais un gel temporaire.

Une stabilité de l’offre de l'OPEP aurait pour conséquence de mettre fin aux excédents à partir du second semestre 2016.

Ce geste est néanmoins important puisqu’il signifie la volonté de faire une pause dans la course aux parts de marché. Une stabilité de l’offre de l'OPEP aurait pour conséquence de mettre fin aux excédents à partir du second semestre 2016 (avec une demande atteignant 95,6 Mb/j en moyenne en 2016 selon l’AIE). Cela explique la réaction assez marquée sur le prix : le Brent a gagné 4 $/b passant de 29 à 33 $ entre 1e 11 et le 17 février.

Mais différents paramètres peuvent modifier la donne d’ici la fin de l’année. Les incertitudes portent sur le niveau de la demande, l’ampleur de la baisse de l’offre américaine et la montée en puissance possible de l’offre irakienne et surtout iranienne. Ce dernier pays a des ambitions et souhaite rejoindre les sommets…

L’Iran soutient les initiatives… des autres ?

Le jour du premier accord, le ministre iranien du pétrole, Bijan Zangeneh, indiquait qu’il ne renoncerait pas à sa part de marché : « Iran Not to Forgo its Oil Market Share ». Le ministre des affaires étrangères iranien avait également rappelé ce message quelques jours plus tôt. L’objectif affiché de ce pays est de retrouver son niveau d’exportations d’avant les sanctions, et donc d’ajouter 1 million de barils par jour d’ici un an environ. Le message est clair : après l’embargo, la montée en régime des exportations iraniennes est légitime… quel que soit l’impact sur le marché.

La conséquence est bien connue, une pression baissière sur le prix. Dans le contexte actuel, la croissance des exportations iraniennes sera en effet synonyme de prix faibles afin d’éliminer les excédents. Il faudrait, pour l’éviter, une chute de la production américaine dans des proportions plus importantes que prévues.

La résilience de la production américaine

Les dernières statistiques ne mettent pas en évidence une diminution très marquée de la production américaine en dépit de l’effondrement de l’activité de forage. La capacité d’adaptation a été forte et sans doute sous-estimée par l’Arabie Saoudite. La baisse des prix a induit une course à la productivité par puits qui porte ses fruits. Certains producteurs annoncent des plans pour tenir dans un environnement à 40 $/b.

L’enjeu pour les compagnies américaines est désormais de tenir financièrement et d’élaguer progressivement les dettes importantes issues des premiers développements. Certains analystes estiment que les opérateurs sont poussés à produire le plus possible pour disposer d’un maximum de liquidités. Cette phase débouchera sur un nouvel environnement : moins d’investissement pour plus de production par puits. C’est ce qui a été observé pour le gaz de schiste aux États-Unis.

Ce constat a certainement influé sur la récente décision de l’Arabie Saoudite : proposer une trêve dans l’augmentation de la production. En effet, sans baisse de l’offre américaine, la politique de défense des parts de marché conduit au maintien d’un prix de destruction des excédents. En tenant compte de la montée en puissance des exportations iraniennes, des prix durablement en dessous des 30 $/b ne peuvent pas être exclus.

Eviter un effondrement des prix

Le scénario qui semble se dessiner est un schéma de concertation visant à éviter un effondrement des cours. En d’autres termes, c’est la signature d’un cessez-le-feu pour arrêter la spirale baissière des prix. Il concerne surtout l’OPEP, puisqu’aujourd’hui, hors OPEP, seule la Russie y est associée.

Le marché reste dubitatif sur la réalité d’un accord… suivi d’effets.

Dans ce scénario, la course à la part de marché serait moins marquée par rapport à ce que l’on a connu depuis fin 2014. Il reste néanmoins l’incertitude iranienne : le pays souhaite le retour à son niveau d’avant embargo. C’est toute l’ambiguïté des déclarations : quelle est la référence pour le gel de la production ? Production de janvier pour les uns, niveau historique pour les autres.

Le deuxième scénario envisageable, plus agressif mais moins probable, consisterait à réduire l’offre de l’OPEP de 1 à 2 Mb/j en intégrant un retour moins rapide de l’Iran sur le marché. Ce serait une décision mathématiquement gagnante en termes de revenus : une perte de production de 5 % au maximum pour un gain minimum envisageable de 30 % au moins sur le prix (de 30 à 40/50 $/b)…

Dans le contexte géopolitique actuel, une concertation a minima (1er scénario) serait déjà une victoire. C’est loin d’être acquis. L’Arabie Saoudite a fait un premier geste mais peut être trop modeste pour entraîner l’Iran. Le marché reste dubitatif sur la réalité d’un accord… suivi d’effets.

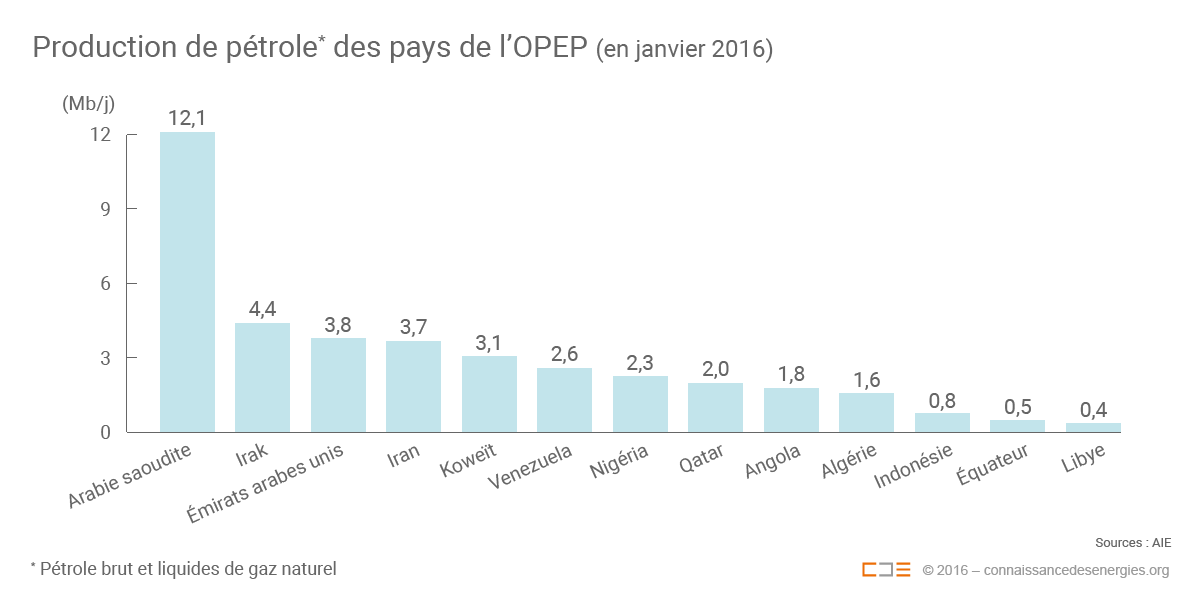

Production pétrolière des pays de l'OPEP en janvier 2016 en millions de barils par jour (©Connaissance des Énergies)

Des enjeux économiques importants liés à la stabilité des prix

Les marchés financiers ont salué l’accord en devenir proposé par l’Arabie Saoudite et l’Iran. La baisse du prix du pétrole est en effet source de stress pour les marchés qui vient s’ajouter aux inquiétudes diverses dont la solidité de la croissance économique.

La part de stress des marchés attribuée au pétrole est due en premier lieu à la baisse des investissements mondiaux du secteur exploration/production estimée par IFPEN(2) en 2015 à 21 %, ce qui a des conséquences très négatives pour les entreprises pétrolières et parapétrolières en termes d’activité, d’emploi, de marges et de capitalisation boursière. Aux États-Unis, les investissements du secteur minier sont en recul de 35 % en 2015, ce qui représente un total de 50 milliards de dollars en moins.

La stabilité des prix du pétrole constitue un enjeu qui dépasse le seul secteur pétrolier.

Ce contexte soulève des interrogations sur l’engagement des banques dans le secteur, en particulier aux Etats-Unis. Le déclassement récent par des agences de notations de certains opérateurs ou certaines banques exposées soulignent les risques croissants liés à une faiblesse persistante des prix.

Parmi les autres sujets de préoccupations, il convient de mentionner les risques de déflation liée en partie à la baisse du prix du pétrole, sujet suivi avec attention par les banques centrales. Il faut aussi mentionner le désengagement partiel des fonds souverains détenus par les pays producteurs sous l’effet des pressions budgétaires. Pour certains actifs, le retrait de ces fonds peut être très problématique.

La stabilité des prix du pétrole constitue donc un enjeu qui dépasse le seul secteur pétrolier. La volonté des producteurs d’éviter un effondrement est déjà un signe positif. Compte tenu de l’évolution de l’offre américaine, il semble en fait difficile d’espérer mieux.

Sources / Notes

Les autres articles de Guy Maisonnier

TRIBUNE D'ACTUALITÉ

TRIBUNE D'ACTUALITÉ