Raphaël Trotignon, Programme de recherche « Prix du CO2 et innovation bas carbone », Chaire Économie du Climat, Université Paris Dauphine–PSL

Christian de Perthuis, professeur d’économie, fondateur de la Chaire Économie du Climat

Simon Quemin, chercheur, Chaire Économie du Climat et attaché d'enseignement, Université Paris-Dauphine (PSL)

Entre 2011 et 2017, le marché du carbone européen a gravement dysfonctionné avec un prix moyen du quota d’environ 6 €/t CO2 ; c’est bien trop bas pour orienter les investissements vers les solutions bas carbone. Par exemple, dans le secteur électrique, ce prix est resté insuffisant pour décourager l’utilisation de centrales fonctionnant au charbon, de loin le combustible le plus émetteur de CO2.

Contrastant avec cette longue phase d’anémie, le prix du quota a plus que doublé depuis août dernier. Est-ce un feu de paille ou un changement durable d’orientation ?

D’après les travaux de modélisation de la chaire Économie du Climat, ce retournement pourrait être durable car la réforme récemment adoptée à Bruxelles va fortement réduire le plafond autorisé d’émission d’ici 2030. En revanche, elle ne permettra pas au régulateur de faire face à de nouveaux chocs non anticipés qui pourraient demain déstabiliser à nouveau le marché.

Les mécanismes économiques en jeu

Introduit en 2005, le système d’échange de quotas européen couvre aujourd’hui un peu plus de 15 000 installations industrielles, à l’origine de la moitié des émissions européennes de CO2. Il fonctionne suivant un mécanisme de plafonnement du volume total des émissions qui fixe l’ambition du système. Les entreprises soumises au système peuvent acheter ou vendre des quotas, avec l’obligation de restituer chaque année un volume de quotas égal à leurs émissions. Le prix d’équilibre du quota dépend donc du niveau du plafond fixé par le régulateur. Plus ce plafond est contraignant, plus la rareté de l’offre est élevée et plus le prix du quota sera haut.

Pour redresser le prix sur un tel marché, il suffirait donc d’accroître l’ambition du système en abaissant le plafond. Mais ce qui paraît simple n’en est pas pour autant facile à réaliser politiquement, avec 28 États membres qui ont beaucoup de difficulté à s’accorder sur un niveau commun de contrainte.

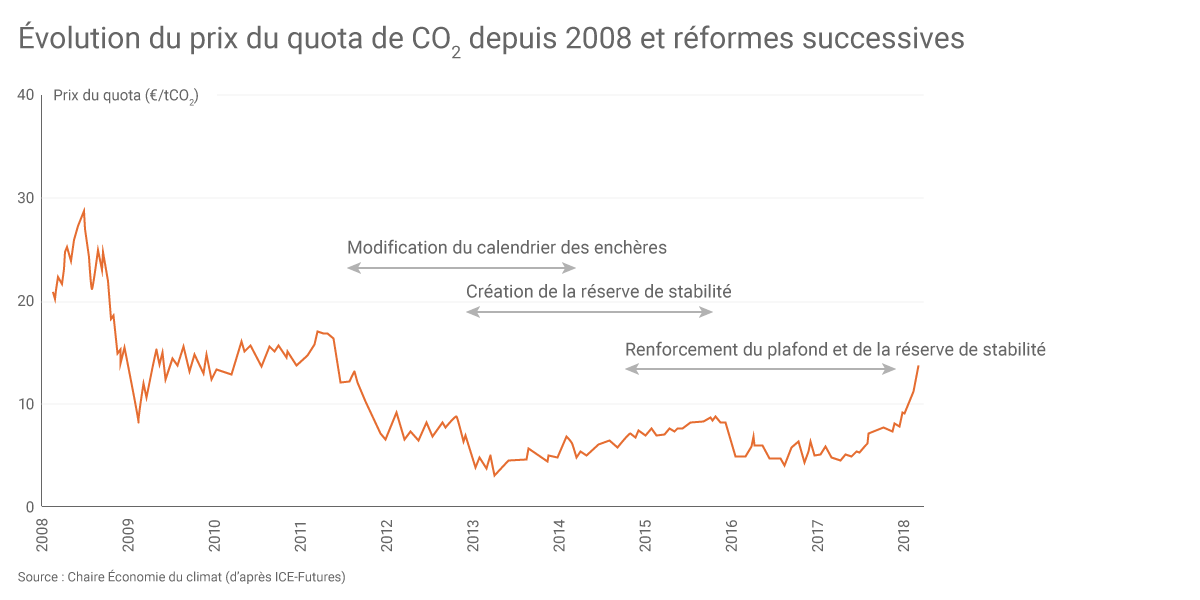

Face à l’impossibilité de s’entendre rapidement sur une réduction adéquate du plafond, la Commission a engagé, en 2012, un processus tortueux de réformes consistant d’abord à modifier le calendrier des enchères, puis à soumettre un paquet de mesures, d’apparence technique, définissant les règles de fonctionnement du marché sur la période 2021 à 2030 (voir le graphique ci-dessous).

En 2008, le prix du quota avoisinait les 25 €/t CO2. Le prix s’est ensuite délité à cause de la dégradation du contexte économique, des politiques de soutien aux renouvelables et à l’efficacité énergétique, et du choc d’offre lié à l’utilisation de crédits Kyoto. À partir de 2012, la Commission européenne lance des réformes successives dont la plus récente vient d’être adoptée. Le prix a depuis bondi pour atteindre environ 13€/t CO2, un niveau qu’il n’avait pas atteint depuis 2011.

Validées fin 2017 par le Parlement et le Conseil européens, ces règles comportent deux volets : une accélération de la baisse annuelle du plafond menant à une cible de réduction d’émission de 43 % en 2030 par rapport à 2005 ; la mise en place d’une « réserve de stabilité » qui agit comme une pompe retirant ou remettant des quotas sur le marché en fonction de la quantité de quotas en circulation.

Pour anticiper correctement les effets de la réforme, il faut par conséquent évaluer l’impact de la réserve de stabilité sur le plafond d’émission, ce qui peut être fait à l’aide d’un outil de modélisation.

Un modèle qui éclaire les dysfonctionnements

Pour représenter correctement le futur, un modèle doit être capable de retracer le passé. Pour y parvenir, le modèle Zephyr simule le comportement des entreprises couvertes qui décident de leurs programmes de réduction d’émission en minimisant leurs coûts de mise en conformité par une répartition de leurs efforts de réduction sur trois horizons temporels possibles : l’année courante, le moyen terme (3 ans) et le long terme (15 ans).

Un premier enseignement est que la demande de quotas a été fortement affectée à la baisse à partir de 2008 par trois chocs non anticipés expliquant les faibles niveaux de prix du quota alors observés.

Ces chocs concernent la dégradation économique à la suite de la récession de 2009 ; les politiques de soutien aux énergies renouvelables et à l’efficacité énergétique non-coordonnées avec la régulation du marché du carbone ; enfin, un choc d’offre qui a résulté de l’utilisation d’environ un milliard de crédits au titre du protocole de Kyoto qui sont venus s’ajouter au plafond initialement fixé.

Pour comprendre la formation du prix, un deuxième enseignement de la simulation concerne le rôle pivot joué par les anticipations de la contrainte de long terme par les entreprises. À la suite de la conjonction de ces trois chocs, la masse de quotas rendue disponible aurait en effet permis aux entreprises, sans anticipation d’une contrainte de long terme, de se mettre en conformité avec un prix du carbone nul.

L’action de la réserve de stabilité

L’utilisation du modèle en mode prospectif a été réalisée en retenant des hypothèses de croissance économique modérée et de poursuite des politiques nationales de soutien aux renouvelables et à l’efficacité énergétique non coordonnées avec la gestion du marché.

Sous ces hypothèses, la réserve de stabilité agit uniquement comme une pompe aspirante : à partir de sa mise en place l’an prochain, elle retirerait des quotas du marché chaque année, ce qui équivaut à un resserrement additionnel du plafond.

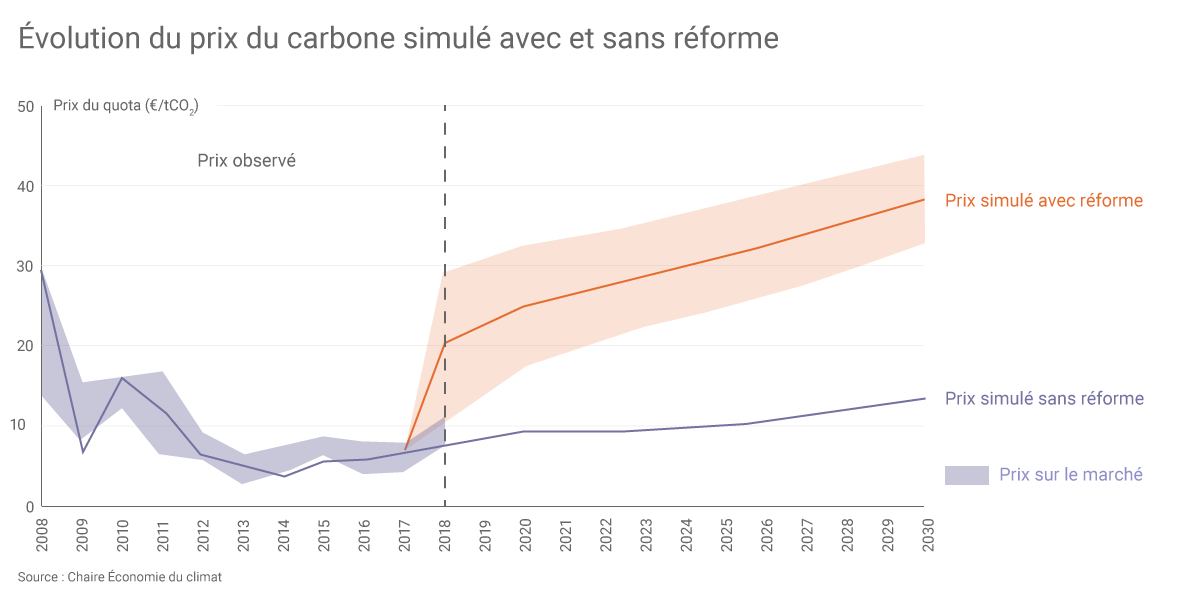

Il en résulte dans le scénario central une hausse du prix du quota de CO2 qui atteint 25 €/t CO2 en 2020 et 38 €/t CO2 en 2030, soit des niveaux plus de deux fois supérieurs à ceux attendus en l’absence de la réforme. La modélisation indique également que cette hausse sera plus rapide si les entreprises anticipent dès le démarrage le resserrement du plafond provoqué par l’action de la réserve (voir le graphique ci-dessous).

Ce graphique représente l’évolution observée du prix sur le marché (zone grise) ainsi que le prix simulé par le modèle, sans réformes (ligne bleue) ou avec les réformes à partir de 2018 (zone orange). Le haut de la zone orange représente le cas où les entreprises anticipent parfaitement la baisse du plafond induite par la réserve ; le bas de la zone orange représente la même situation sans cette anticipation. Le ligne orange représente le scénario central entre ces deux extrêmes.

Cette nouvelle trajectoire d’émissions correspond à des réductions de l’ordre de 50 % en 2030 par rapport au niveau de 2005, autrement dit à une augmentation des objectifs européens jusqu’à présent fixés à 43 %. Sous cet angle, la réforme semble donc répondre aux objectifs de rehaussement de l’ambition européenne, par un curieux tour de passe-passe technocratique de la Commission qui est parvenue à introduire subrepticement de nouvelles cibles de politique climatique.

Les enseignements des systèmes hybrides

Mais les dysfonctionnements passés pourraient se reproduire. Nos simulations montrent qu’en cas de chocs futurs non anticipés, comme une récession économique de l’ampleur de celle de 2009 ou une accélération des politiques nationales en faveur des énergies renouvelables, la réserve de stabilité ne permettrait pas de prévenir une retombée prolongée du prix.

Le jeu de réformes décidées ne modifie en rien la gouvernance du marché...

Cela est dû au fait que le jeu de réformes décidées ne modifie en rien la gouvernance du marché qui reste marquée par une grande lourdeur des processus de décision et ne permet pas au régulateur de réagir aux chocs qui, bien que non prévisibles, ne manqueront pas de se produire.

C’est pourquoi les mesures récemment adoptées ne mettent pas un point final aux réflexions sur les réformes nécessaires pour solidifier le système de tarification commun de CO2 en Europe. On ne doit notamment pas balayer d’un revers de la main les propositions alternatives de mise en place d’un prix plancher portées par certains États membres.

Comme le montre l’exemple du marché californien, aujourd’hui élargi au Québec et à l’Ontario, de tels mécanismes conduisent à des systèmes hybrides, où le marché se transforme en un dispositif de quasi-taxation en cas de déséquilibre structurel du marché. Dans le monde incertain dans lequel nous vivons, de tels systèmes hybrides semblent plus à même de délivrer un signal prix robuste de nature à accélérer la marche vers une économie bas carbone.

La version originale de cet article a été publiée sur The Conversation.