Ici, à Katinniq au nord du Québec où est située la mine de nickel de Raglan. (©Glencore)

L'importance des métaux critiques et stratégiques réside dans leur rôle central dans la transition énergétique et la croissance technologique, tandis que leur rareté et la concentration de leur production dans certaines régions du monde en font des ressources particulièrement vulnérables à des perturbations d'approvisionnement, ce qui peut avoir des conséquences économiques et stratégiques majeures.

Qu'est qu'un métal critique ?

Un métal critique est un matériau essentiel pour les technologies modernes et les industries stratégiques, mais dont l'approvisionnement est à risque en raison de facteurs géopolitiques, économiques, ou environnementaux. Ces métaux, tels que le lithium, le cobalt, et les terres rares, sont indispensables dans la fabrication de produits comme les batteries, les appareils électroniques, les véhicules électriques, et les technologies d'énergie renouvelable.

Un minerai est une roche contenant des minéraux métallifères pouvant être extraits de manière rentable, tandis qu'un métal critique désigne un métal essentiel à des technologies clés, mais dont l'approvisionnement est menacé. Le premier est une matière première brute, le second une ressource stratégique.

Sans métaux, pas de transition énergétique

La production décentralisée favorisée par les énergies renouvelables doit en théorie permettre aux États d’être moins dépendants d’un cercle restreint de pourvoyeurs de ressources. Dans les faits, l’accélération de la transition vers un système énergétique bas carbone s’accompagne de nouvelles vulnérabilités liées à la disponibilité de ressources dites « critiques ».

Les besoins de métaux liés à la croissance des secteurs photovoltaïque et éolien et du stockage d’électricité ne cessent d'augmenter.

Les principaux matériaux sollicités par la transition énergétique sont jugés « critiques » et listés comme tels par l’UE(1) parce qu'ils jouent un rôle important, sont fournis par un nombre restreint de pays, et sont susceptibles de devenir « critiques » avec une croissance très forte des filières renouvelables (avec stockage). Parmi eux, les terres rares (17 métaux souvent extraits conjointement avec d’autres minerais) et une vingtaine d’autres métaux.

Une demande toujours plus forte

Entre 2017 et 2022, la consommation mondiale de lithium a plus que triplé, celle de cobalt a augmenté de 70% tandis que celle de nickel a progressé de 40%.

Rien qu'en 2023, la demande mondiale de minerais et métaux critiques a connu une forte hausse : + 30% pour le lithium (principalement à destination des batteries de véhicules électriques), + 8% à 15% pour le nickel, le cobalt, le graphite et les terres rares, etc.

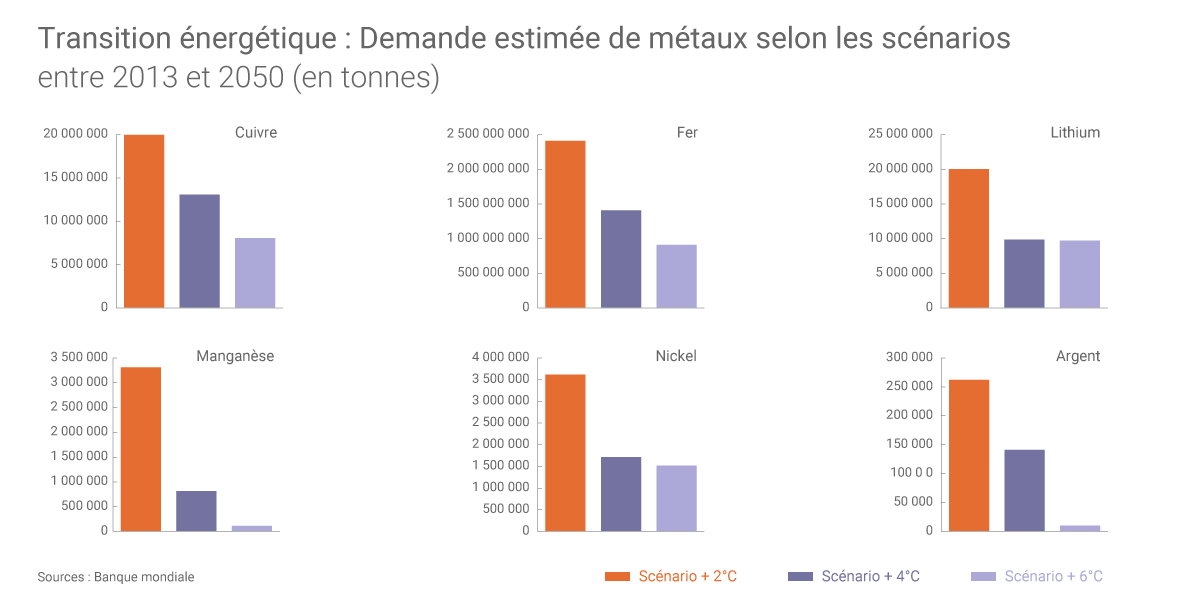

La quantité cumulée d’acier, de cuivre et d’aluminium nécessaire en 2050 pour concevoir les unités de production renouvelables pourrait par exemple atteindre « 6 à 11 fois la production mondiale totale » de 2010.

L'essor du parc de voitures électriques (près de 14 millions de ventes dans le monde en 2023, soit + 35% par rapport à 2022) explique en partie ces besoins en forte croissance, tout comme les importantes installations de capacités éoliennes et solaires et l'extension des réseaux électriques.

Dans son scénario « STEPS », l'AIE estime que les besoins mondiaux en minerais et métaux critiques devraient doubler d'ici à 2030. Dans son scénario « NZE » (qui prévoit l'atteinte de la neutralité carbone à l'horizon 2050), ces besoins devraient tripler d'ici 2030 et quadrupler d'ici 2040. Le lithium, au cœur du développement de l'électromobilité, pourrait connaître une croissance bien plus forte encore, avec une demande mondiale multipliée par 9 d'ici 2040 selon les projections de l'AIE (toujours dans son scénario « NZE »).

Pour remplacer les hydrocarbures et atteindre la neutralité carbone en 2050, l'UE aura besoin à cette date de 35 fois plus de lithium qu'aujourd'hui (800 000 tonnes par an), ont calculé les chercheurs de l'université KU Leuven(2) pour Eurométaux, l'association européenne des producteurs de métaux. Jusqu'à 26 fois plus de terres rares seront nécessaires (3 000 tonnes annuelles de néodyme, dysprosium, praséodyme...), deux fois plus de nickel, + 330% de cobalt.. Il faudra aussi 33% d'aluminium en plus (4,5 millions de tonnes annuelles), + 35% de cuivre, + 45% de silicium, + 10 à 15% de zinc, selon cette estimation inédite des besoins européens.

Si bien que Fatih Birol, directeur de l'Agence internationale de l'énergie (AIE) soulignait en mai 2024(3) que « l’appétit mondial pour les panneaux solaires, les voitures électriques et les batteries augmente rapidement, mais nous ne pouvons le satisfaire sans un approvisionnement fiable et croissant » en minerais et métaux.

La France à elle seule aura besoin à l'horizon 2035 de 10 000 à 15 000 tonnes de lithium par an hors recyclage pour alimenter les usines de batteries de véhicules électriques. Et le constat est similaire pour le cuivre: la France aura besoin de 7 000 tonnes de cuivre par an d'ici 2030 rien que pour le renforcement des infrastructures qui vont devoir absorber de plus en plus d'énergies éoliennes et solaires.

Des marchés « instables » et des prix en forte chute

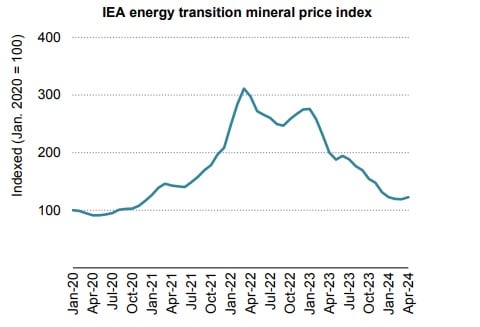

Les marchés des minerais et métaux critiques restent instables, avec une forte chute des prix en 2023 (- 75% pour le lithium) après deux années de très forte hausse : l'Energy Transition Mineral Price Index de l'AIE (panier constitué de différents métaux critiques pour suivre leurs cours) a ainsi triplé dans les deux années suivant janvier 2020 avant de revenir quasiment à son niveau initial fin 2023.

La baisse des prix, malgré la hausse de la demande, est liée à une forte croissance de la production, notamment en Afrique, en Indonésie et en Chine.

La valeur de marché des différents minerais et métaux clés de la transition énergétique est estimée par l'AIE à près de 325 milliards de dollars à l'heure actuelle (un montant approximativement similaire à celui du marché du minerai de fer, indique l'Agence). D'ici à 2040, cette valeur pourrait plus que doubler pour atteindre 770 milliards de dollars selon le scénario « NZE » de l'AIE.

La chute des prix des minerais et métaux nécessaires à la transition énergétique constitue « une épée à double tranchant – une aubaine pour le déploiement des énergies propres, mais un fléau pour les investissements dans les minerais critiques et dans leur diversification ».

En 2023, ces investissements ont augmenté de « seulement » 10% dans le contexte de baisse des prix. Selon les estimations de l'AIE, près de 800 milliards de dollars d'investissements dans l'extraction de ces ressources clés seraient nécessaires d'ici à 2040 (dont 492 milliards de dollars rien que pour le cuivre) pour rester sur la trajectoire d'un scénario « + 1,5°C ».

Plus encore que la disponibilité de ces différents métaux, le risque est économique et politique, et une forte volatilité des cours en serait la principale traduction. En témoigne la très forte augmentation des cours des terres rares suite aux quotas mis en place en 2009 par la Chine en vue de réduire l’offre. Toutefois, cette stratégie d’organiser une pénurie à des fins géopolitiques ou économiques peut s’avérer contre-productive en favorisant la mise en valeur de mines concurrentes et/ou la mise sur le marché de technologies alternatives.

A l'heure actuelle, des tensions se font notamment sentir sur le cuivre et l'aluminium qui servent à fabriquer les fils et câbles électriques, en raison des tensions géopolitiques en Europe notamment. « Nous entrons dans une phase très critique de risque de disruption des chaînes d'approvisionnement », a affirmé M. Guérin, PDG de Nexans, qui fabrique et installe notamment des câbles reliant les champs éoliens offshore en construction à la terre ferme. Il prédit aussi de « grosses tensions » sur l'aluminium, car l'accès à l'alumine, qui sert à le fabriquer, est « très complexe », car la plupart vient d'Ukraine ou de Russie, et « la production d'aluminium a besoin de beaucoup d'énergie », qui coûte de plus en plus cher en Europe.

Le défi de l'approvisionnement

L'Europe doit ainsi se donner les moyens d'organiser sa souveraineté en matière de métaux et minerais, dont la demande va aller croissant avec la transition énergétique.

Un quasi-monopole Chinois

La Chine, qui aurait compté pour jusqu'à 95% de la production mondiale de terres rares, en assurerait près de 70% en 2023 d'après Emmanuel Hache, chercheur spécialiste des matières premières, et Benjamin Louvet, gérant d'actifs(4). Côté raffinage, « dans le seul segment des batteries, la Chine raffine environ 67% du cobalt, 62% du lithium, 60% du manganèse, et 32% du nickel ». Pour le cobalt, elle produit environ 1% du minerai, mais elle participe à plus des deux tiers du raffinage mondial. Idem pour le cuivre, dont elle produit 8% du minerai mondial mais en raffine 41%.

« La Chine a eu une stratégie très anticipatrice, beaucoup plus que nous. Elle a compris très vite que les métaux allaient être le nerf de la guerre de la transition énergétique et très vite elle a investi en Afrique, en Amérique latine, etc. de façon massive, pour mettre la main sur les gisements », révélait en juillet 2021 Christel Bories, PDG du groupe minier français Eramet.

Plus qu’à ses ressources, la Chine doit sa mainmise actuelle sur les terres rares à des conditions économiques et de faibles contraintes environnementales favorables à leur exploitation - ce qui pourrait pousser les pays importateurs à questionner dans certains cas les bénéfices liés à la transition énergétique. Signalons que les entreprises chinoises investissent également à l’étranger dans les métaux critiques liés à la transition énergétique. Selon les spécialistes, la Chine a pris « 20 ans d'avance ». Si l’UE se préoccupe des conséquences du changement climatique pour la planète, la Chine, elle s’emploie avant tout à détenir les technologies afférentes tout en réduisant la pollution de ses villes.

La Russie de son côté a assuré 37% de la production mondiale de palladium en 2021, 13% du titane, 10% du platine, 9% du nickel, et 5% de l'aluminium mondial.

Plus généralement, une nouvelle géographie des ressources se dessine, au détriment du Moyen-Orient (pôle central en matière d'hydrocarbures) et au bénéfice de la Chine, de l’Afrique centrale, de l’Australie et de l’Amérique latine. Le Congo joue notamment un rôle clé dans la fourniture de cobalt nécessaire au stockage électrique, cet élément étant un sous-produit des gisements de cuivre dont le pays assure 65% de la production mondiale.

Des stratégies françaises et européennes en réaction

« L'Europe doit décider urgemment de la manière dont elle va combler son insuffisance d'approvisionnement en métaux de première transformation », résume Liesbet Grégoir, chercheuse à KU Leuven et auteure principale : « sans stratégie ferme, elle risque de nouvelles dépendances à l'égard de fournisseurs non durables ».

Pour Vincent Donnen, titulaire du CIIA (Chartered International Investment Analyst) et membre de l’Association suisse des analystes financiers (SFAA), qui a aussi fondé la Compagnie des métaux rares (CDMR) en 2013 pour créer le premier fonds d'investissement se focalisant à 100% sur le marché des métaux stratégiques, abonde : « La décarbonation de nos économies, les défis de renforcement de la résilience des chaînes de valeur industrielles, de la réindustrialisation notamment par les technologies bas-carbone et digitales, et la fin d’une période de pétrole et de gaz bon marché accélèrent l’avènement d’une ère de dépendances accrues vis-à-vis des métaux dans un contexte de compétition nouvelle et croissante pour l’accès aux ressources. »

« Le monde va passer de kilowattheures (kWh) très carbonés consommateurs d’énergies fossiles à des kWh très métallisés. Vincent Donnen

Pour le chercheur, sécuriser l’approvisionnement en métaux critiques passe par « trois axes avancés par la France [...] renouveau minier, recyclage et accords avec des pays producteurs, le tout soutenu par un fonds d’investissement » qui marquent, selon lui « un réveil », bien que « tardif ». Il évoque également la proposition de création d’un mécanisme de stockage de métaux stratégiques au Havre (en rappelant que le stockage de ces métaux se fait actuellement à Rotterdam), « condition de la résilience et souveraineté des industries françaises »(5).

La France a en effet lancé en mai 2023 d'un fonds d'investissement de deux milliards d'euros pour faciliter l'accès de la France à ces ressources utilisées notamment pour alimenter les quatre giga-usines de batteries en cours de construction dans le pays, ou pour raccorder les futurs champs d'éoliennes en mer, ou pour l'uranium de ses centrales nucléaires. Le pays a aussi signé en septembre 2023 deux accords bilatéraux avec le Canada et l'Australie pour « développer les filières de minéraux critiques sur le plan de l'extraction, du traitement, du recyclage, de favoriser les coopérations industrielles et universitaires en matière de recherche et de développement » des métaux stratégiques.

Parmi les outils envisagés pour bâtir une autonomie stratégique au niveau européen, figurent aussi les programmes d'investissements dans les technologies de rupture (PIIEC, pour projets importants d'intérêt européen commun). Réunis en février 2022, les ministres européens de l'Industrie ont réfléchi à Lens (Pas-de-Calais) aux modes d'approvisionnement futurs de l'Europe afin de réduire leur énorme dépendance et leur retard.

Batteries électriques

Les batteries Li-ion reposent sur des anodes à base de graphite, des cathodes à base d'alliage de nickel, cobalt et manganèse ou aluminium, ainsi que du lithium. 66% des batteries de voitures utilisées en Europe sont produites en Chine (13% aux Etats-Unis, 13% dans les autres pays d'Asie et 8% dans le reste du monde).

L'Union européenne, qui commence tout juste à lancer ses premières giga-usines de batteries, produit seulement 1% des métaux bruts dont elle a besoin, 8% des matériaux raffinés et 9% de ses électrodes.

L'Alliance européenne des batteries a annoncé la création d'un fonds d'investissement de 400 millions d'euros pour les matériaux qui pourraient financer une dizaine de projets d'extraction ou de raffinage en Europe.

Éoliennes

Les éoliennes utilisent de l'aluminium, du cuivre, du plomb, du manganèse, du nickel. Elles ont aussi besoin de métaux plus rares, comme le niobium, ou des terres rares pour fabriquer les aimants permanents de la turbine, comme le dysprosium (Dy), le neodynium et le praséodyme ajoutés à des alliages de fer, et du bore.

L'Europe est autonome à 58% pour la conception, la fabrication et l'assemblage d'éoliennes (grâce au Danois Vestas et à l'allemand Siemens essentiellement).

Plus on remonte la chaîne de valeur, plus la dépendance européenne augmente vis-à-vis de l'Asie. La Chine à elle seule couvre 54% des besoins européens en matières premières pour les éoliennes, contre 1% pour l'UE.

Panneaux photovoltaïques

Le principe de base des panneaux solaires repose toujours sur du silicium, auquel on ajoute des alliages de terres rares pour doper les performances, comme le germanium, le gallium, l'indium, le molybdenum, le sélénium, le tellurium.

L'Europe est quasiment absente des différentes étapes de la chaîne de valeur, dépendant à 70% de la Chine pour l'assemblage, à 90% pour les cellules photovoltaïques, et à 53% pour les matières premières autres que le silicium.

Moteurs électriques

Pour sortir du pétrole, les moteurs électriques ont besoin d'aimants permanents pour convertir l'électricité en force motrice, et donc des alliages de terres rares (dysprosium, neodynium, praséodyme) ajoutés à des alliages de fer et à du bore.

L'Europe ne fournit que 1% des métaux bruts dont elle a besoin pour cela, alors que la Chine en procure 65% et 55% des métaux raffinés.

Un risque de pénurie ?

Des chercheurs de l'Université belge KU Leuven(2) avertissent que « l'Europe pourrait être confrontée à des problèmes de pénurie vers 2030 pour son approvisionnement en lithium, cobalt, nickel, terres rares et cuivre ».

De leur côté, l’Académie des technologies et l’Académie des sciences se veulent rassurantes, jugeant qu’il n’y « aura vraisemblablement pas de pénurie des matériaux nécessaires à la transition énergétique », compte tenu des nombreuses options ouvertes « conservées en permanence » sur des technologies alternatives. Face aux besoins très importants de métaux rares, il ne faudrait ainsi pas conclure que « cette transition est infaisable, mais plutôt qu’elle ne pourra être réalisée sans adaptation technologique ni sans modification significative de la chaîne d’approvisionnement »(6).

Le risque de pénuries de métaux critiques brandi par certains « n'est pas un grand problème » a également estimé le directeur général de l'AIE, Fatih Birol. « Nous avons deux problèmes à régler : d'abord le raffinage des métaux est très concentré en Chine ». Ensuite, les process d'extraction et de raffinage miniers « doivent être durables [aussi bien] sur le plan environnemental que sur le plan social », avait ajouté celui qui plaide pour « fonder une agence internationale sur les minerais et les métaux ouvrirait un espace de dialogue entre pays producteurs et consommateurs [et permettrait] d'imposer des critères de gouvernance sociale et environnementale dans les principales zones de production » ; à l'occasion du premier sommet international sur les métaux critiques organisé en septembre 2023 à Paris sous l'égide de l'AIE, sans la Chine ni la Russie.

La notion même de criticité prête ainsi à discussion tant l’équilibre entre l’offre et la demande varie selon les métaux considérés et évolue au fil du temps.

En outre, l'arrivée de nouvelles technologies innovantes pourrait contribuer à diminuer les besoins en métaux rares, et faire émerger des acteurs européens.

Développer les ressources sur le continent

En parallèle de ses stratégies d'approvisionnement, la France et l'Europe cherchent à extraire et produire ces métaux sur place.

En février 2022, le vice-président de la Commission Maros Sefcovic prévenait qu'il fallait d'un côté « préparer de prochaines disruptions de nos chaînes d'approvisionnement. Ce n'est pas une question de savoir si cela aura lieu, mais quand » ; et de l'autre « accroître l'efficacité » de l'extraction minière en Europe, avec « les plus hauts critères sur le plan environnemental et social » car « l'acceptation publique » pour l'installation de nouvelles mines est selon lui un « facteur crucial ».

Au-delà des mines, les pays européens sont encouragés à ouvrir des raffineries et ce, malgré des défis, puisque la crise énergétique et la flambée des prix de l'électricité ont déjà conduit à fermer temporairement près de la moitié des capacités de raffinage d'aluminium et zinc en Europe.

Simplification du droit du sous-sol pour ouvrir des mines en France

Alors que plusieurs permis d'exploration ont été délivrés en Alsace et dans le Massif central, le gouvernement a annoncé en avril 2024 des mesures de simplification prévoyant notamment de diviser par deux les délais d'instruction de permis de recherches pour des projets en géothermie et d'exploration de ressources minières critiques.

L'objectif est de « gagner du temps » au moment où la France mène une « course contre la montre » pour atteindre la neutralité carbone en 2050, a résumé le ministre de l'Economie Bruno Le Maire, pour qui « le lithium et le cuivre sont les nouveaux ors noirs [dont] la France en regorge ».

Ces mesures de modernisation du droit minier doivent permettre aux préfets de lancer les consultations obligatoires auprès de l'Etat, des collectivités et du public, en même temps.

Ces ressources minières sont aujourd'hui majoritairement extraites à l'étranger, au Chili et en Chine notamment, mais les appétits grandissent en France à l'image du projet de mine de lithium mené par Imerys dans l'Allier ou d'autres menés en Alsace. Des projets qui soulèvent des critiques d'associations environnementales. « Quand on veut des résultats en termes d'écologie, de souveraineté, de prospérité, il vaut mieux une mine dans l'Allier que pas de mine du tout ou qu'une mine dans un pays étranger », a répondu M. Le Maire, en tançant ceux qui « veulent rouler en voitures électriques mais manifestent » contre la mine auvergnate.

Des ressources continentales inférieures aux besoins

« On n'a pas de matières premières en Europe, ou très faiblement : si on mobilisait tous nos projets, on arriverait peut-être à 15% de nos besoins », selon la PDG d'Euramet, premier groupe minier français. « Il va falloir aussi se positionner sur les pays producteurs or aujourd'hui on n'a ni les outils financiers ni les outils réglementaires pour le faire », déplorait-elle en 2021. « Il faudrait, comme l'ont fait les Chinois, les Japonais, les Coréens, des fonds publics qui investissent dans les matières premières à l'étranger. Aujourd'hui les plans de relance investissent en Europe, il faut aussi investir dans les matières premières en dehors de l'Europe », a-t-elle plaidé.

Sur le segment des batteries électriques, un rapport remis au gouvernement français en janvier 2022(7) indiquant que l'Europe ne produirait pas plus de 30% de ses besoins en minerais stratégiques en 2030, tels que lithium, cobalt ou nickel qu'elle sera obligée d'importer largement. La rapporteur M. Varin recommandait notamment de mettre en place deux plateformes industrielles en France, l'une à Dunkerque (nord) pour les métaux, l'autre à Lacq (sud-ouest) pour les aimants, le raffinage, la fabrication des précurseurs des batteries (cathodes, anodes), la formation, et le recyclage.

Mais les chiffres divergent d'un rapport à l'autre : le territoire européen pourrait couvrir 5% à 55% de ses besoins de 2030 selon des chercheurs de l'Université belge KU Leuven(2), qui relèvent cependant des incertitudes pesant sur de nombreux projets (oppositions locales, process non mâtures...).

En attendant l'essor du recyclage

Les chercheurs belges associent à leur alerte une « bonne nouvelle » : 40 à 75% des besoins de métaux pourraient être couverts par le recyclage à l'horizon 2050 si l'Europe investit rapidement dans les infrastructures et relève entre autres ses taux de recyclage obligatoires.

L'innovation, le recyclage des matériaux et les changements de comportements devraient réduire les tensions sur la chaîne d'approvisionnement. Les métaux sont recyclables à l'infini ; encore faut-il avoir les technologies pour les récupérer et ne pas les dégrader, pour pouvoir les retransformer en métaux très purs pour les batteries.