Les différentes méthodologies pour mesurer les émissions de gaz à effet de serre d'une organisation sont à peu près semblables. Ces bilans se distinguent principalement par le périmètre des émissions qu'ils prennent en compte. (©photo)

Définition et création

En France, le « Bilan Carbone® » fait référence à la principale démarche de comptabilisation et de réduction des émissions de gaz à effet de serre. Il a été créé par l’Ademe en 2002.

Un « bilan carbone » désigne une démarche permettant de comptabiliser l’ensemble des émissions de gaz à effet de serre (GES) liées à une organisation. Il vise à calculer les émissions directes (par exemple, les émissions d’une voiture lorsqu’elle roule) mais aussi les émissions indirectes, également dites « cachées » (par exemple, les émissions liées à la construction des différents matériaux d’une voiture).

Par conséquent, un bilan carbone doit permettre de prendre conscience et d’évaluer l’impact réel d’une organisation en matière d’émissions de GES afin de les réduire par la suite. Cette comptabilisation est de plus en plus employée dans le cadre de la lutte contre le changement climatique. Il existe toutefois différentes méthodologies pour réaliser un « bilan des gaz à effet de serre » et aucune n’a été entérinée à l’échelle internationale (le GHG Protocol a cette vocation mais n’est pas considérée comme la démarche la plus complète).

En France, lorsque l’on parle de « Bilan Carbone® » (avec des majuscules), il est fait référence à la principale démarche de comptabilisation et de réduction des émissions de gaz à effet de serre. Créée par l’Ademe en 2002 et transférée à l’Association Bilan Carbone (ABC) en octobre 2011, cette démarche est une marque déposée(1). C’est à cette méthodologie qu’est principalement consacrée cette fiche.

Précisons qu’aucune obligation ne porte sur le Bilan Carbone® en France : la loi Grenelle II impose à certaines structures de comptabiliser leurs émissions de gaz à effet de serre mais avec un périmètre plus restreint (sans prendre en compte une partie des émissions « indirectes »). On parle alors de « bilan GES réglementaire ».

Plus de 200 bureaux d’études en France réalisent des Bilans Carbone®.

Fonctionnement : comment réalise-t-on un bilan carbone ?

La réalisation d’un Bilan Carbone® dure en moyenne entre 8 et 20 « jours.homme » selon la taille de l’entreprise, pour un tarif journalier moyen compris entre 600 et 800 € HT/jour.homme.

Principe du bilan carbone : périmètre des émissions comptabilisées

On distingue le plus souvent les émissions de gaz à effet de serre en 3 catégories ou « scopes » en anglais, définis par la norme internationale ISO 14069(2) :

- les émissions directes (« scope 1 ») ;

- les émissions indirectes liées à l’énergie, en particulier liées à la production d’électricité et de chaleur (« scope 2 ») ;

- les autres émissions indirectes (« scope 3 »)(3).

Les différents « scopes » définis par la norme ISO 14069 (©Connaissance des Énergies)

Un Bilan Carbone® ne prend pas en compte ces « scopes » puisqu’il vise à comptabiliser l’ensemble de ces émissions de gaz à effet de serre alors que de nombreux outils ou réglementations ne prennent en compte que les émissions directes (c’est le cas du marché carbone européen) ou les seuls scopes 1 et 2 (c’est le cas des bilans de gaz à effet de serre imposés par la réglementation française à un certain nombre d’acteurs).

Pour réaliser le Bilan Carbone® d’une activité, l’ensemble des flux nécessaires au fonctionnement de cette activité est pris en compte. La complexité provient du fait qu’il est nécessaire de connaître les flux de matière et d’énergie de chaque acteur de la chaîne pour réaliser ce calcul. Le bilan s’appuie donc sur un certain nombre d’approximations réalisées en amont.

Différentes étapes du Bilan Carbone

Le Bilan Carbone®, tel que défini par l’Association Bilan Carbone, se déroule en 6 étapes devant aboutir à l’élaboration d’une stratégie de « sobriété carbone ». Il vise à identifier les principales sources d’émissions de gaz à effet de serre afin de les réduire par la suite, après avoir élaboré un plan d’actions.

Différentes étapes du Bilan Carbone® en France (©Connaissance des Énergies)

Outils utilisés pour mesurer les émissions de gaz à effet de serre

La méthodologie du Bilan Carbone® est adossée à une série d’outils permettant l’évaluation pratique des émissions de GES.

Les outils, au format Excel, comprennent :

- un tableur principal permettant de comptabiliser les émissions d’un site ainsi que de les formaliser pour différentes utilisations (extractions dans le cadre d’un bilan GES réglementaire, de l’ISO 14069 ou du GHG Protocol) ;

- un tableur multi-sites avec extractions Bilan GES, ISO 14069 et GHG Protocol (consolidant les résultats de plusieurs sites) ;

- deux « utilitaires » techniques, fichiers de calcul aidant à compléter le tableur principal (sur la question des fluides frigorifiques et du fret) ;

- un « utilitaire » économique, fichier aidant à l’analyse économique des résultats de l’évaluation des émissions et en particulier la vulnérabilité au risque carbone (hausse des prix de l’énergie, taxes carbone, etc.) ;

- un « utilitaire » de suivi interannuel des émissions, permettant de comparer deux années entre elles.

La France est en avance sur la question de la comptabilité carbone : le GHG Protocol est reconnu au niveau international mais ne dispose pas d’outils comme ceux de l’association Bilan Carbone.

Toutes les méthodologies se ressemblent (données d’activité x facteurs d’émission), les principales différences reposant sur les périmètres pris en compte. Sur ce point, le Bilan Carbone® se veut la méthodologie la plus exhaustive.

Un Bilan carbone peut également être effectué dans le cadre d'un chantier. Prenons l'exemple d’un chantier réalisé en France d'une durée d’environ 220 jours (source : EcoAct) : les matériaux et la mise en oeuvre des travaux y sont responsables de 90% des émissions de gaz à effet de serre mais près de 5% des émissions sont également dues à l'organisation du chantier et aux travaux en amont et 5% sont imputables à la fin de vie du chantier.

Rappel : définition du « potentiel de réchauffement global » des gaz à effet de serre

Les émissions de gaz à effet de serre sont comptabilisées en « équivalent carbone » ou « équivalent CO2 » : les différents gaz à effet de serre sont ramenés en équivalent carbone grâce à leur indice de « potentiel de réchauffement global » (PRG), un indice qui permet de comparer les impacts des différents GES sur le climat. Ce PRG est par exemple de 23 pour le méthane tandis qu’il est de 1 pour le dioxyde de carbone qui sert de gaz de référence. On considère ainsi qu’une tonne de méthane contribue autant au réchauffement climatique que 23 tonnes de CO2.

Exemples de bilans carbone réalisés

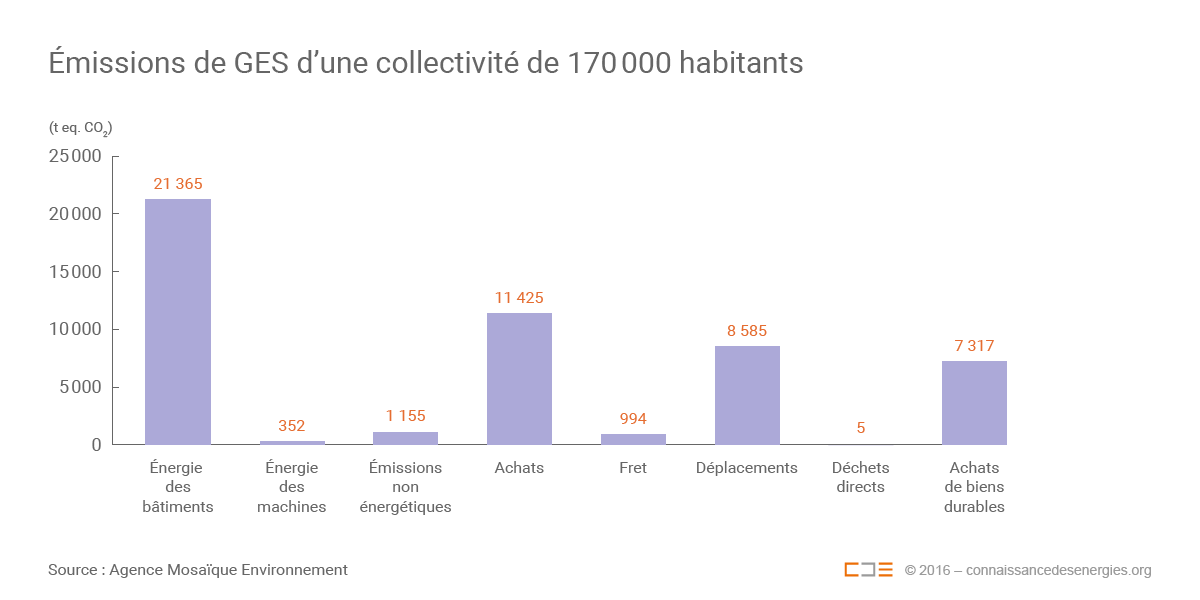

Bilan carbone® d’une collectivité de 170 000 habitants (source : Agence Mosaïque Environnement)

Exemple des postes d’émissions d’une collectivité (©Connaissance des Énergies)

Dans cette ville de 170 000 habitants (disposant d’environ 3 600 agents et de plus de 1 200 bâtiments), près de 42% des émissions de gaz à effet de serre proviennent de l’énergie consommée dans les bâtiments municipaux (le bilan concerne uniquement les émissions relevant des services de la collectivité et pas celles de ses habitants). Ces émissions sont principalement dues à l’utilisation de gaz naturel dans des bâtiments très énergivores (piscines, gymnases, bâtiments techniques, etc.). Le 2e poste d’émissions, dit « achats », désigne les émissions liées à « la fabrication de toutes les fournitures achetées par la collectivité ainsi que celles engendrés par la maintenance, les services, etc. ».

Suite à l’identification de ces émissions, cette ville a mis en place un plan d’actions de réduction des consommations d’énergie fossile dans ses bâtiments ainsi que des actions d’amélioration technique (recours aux smart grids), de sensibilisation des usagers ou encore des travaux de performance thermique des bâtiments. L’ « éco-responsabilité » des achats est également un volet majeur du plan d’actions déployé : promotion des éco-matériaux, intégration de critères environnementaux dans les marchés, réduction des produits chimiques et des aliments non bio ou hors saison, etc. Le développement de mobilités alternatives aux carburants traditionnels est par ailleurs privilégié.

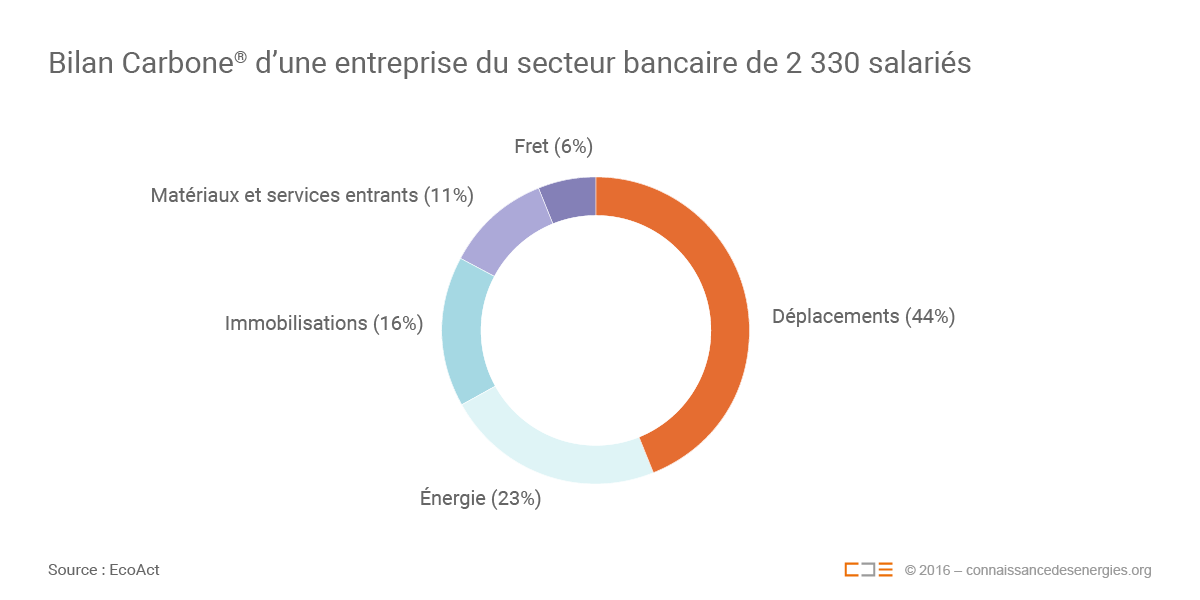

Bilan carbone® d’une entreprise du secteur bancaire de 2 330 salariés (source : EcoAct)

Exemple de postes d’émissions d’une entreprise du secteur bancaire (©Connaissance des Énergies)

Les déplacements des employés sont à l’origine de 44% de ses émissions de gaz à effet de serre de cette entreprise. A la suite de son Bilan Carbone® réalisé fin 2014, cette dernière a notamment développé l’usage de la visioconférence pour réduire les déplacements et mis en place un suivi de la consommation de carburant par véhicule.

Parmi les autres actions mises en place, citons une forte réduction de la consommation de papier grâce à la dématérialisation et à la mise en place d’une politique d’impression et l’installation d’ampoules basse consommation et de détecteurs de présence.

Enjeu réglementaire pour l'environnement

Une obligation en France : le « bilan GES réglementaire »

En France, l’article 75 de la loi Grenelle II (juillet 2010)(4) impose la réalisation d’un bilan d’émissions de gaz à effet de serre, dit « bilan GES réglementaire » :

- aux entreprises privées de plus de 500 salariés (et de plus de 250 salariés en outre-mer) ;

- aux collectivités territoriales de plus de 50 000 habitants ;

- établissements publics de plus de 250 agents ;

- à l’État.

Le « Bilan GES réglementaire » rend obligatoire la prise en compte des scopes 1 et 2 des émissions de GES générées par la structure étudiée mais celle du scope 3 est uniquement recommandée (certains des acteurs concernés choisissent de réaliser un Bilan Carbone® qui est plus complet). Suite à la réalisation d’un Bilan GES, un tableau de restitution doit être remis en préfecture avec une synthèse des actions envisagées pour réduire les émissions de gaz à effet de serre.

Une première échéance réglementaire a été fixée au 31 décembre 2012. Un renouvellement du Bilan GES doit être effectué par les acteurs concernés tous les 3 ans.

Notons par ailleurs que l’article 224 de la même loi Grenelle II stipule que les portefeuilles d’investissements doivent mentionner « dans leur rapport annuel et dans les documents destinés à l'information de leurs souscripteurs les modalités de prise en compte dans leur politique d'investissement des critères relatifs au respect d'objectifs sociaux, environnementaux et de qualité de gouvernance ».

Changement climatique et énergies fossiles

En un siècle, la température de la planète a augmenté de 0,74°C en moyenne. Cette augmentation est le résultat d’une élévation de la concentration des gaz à effet de serre dans l’atmosphère (les gaz à effet de serre retenant une partie du rayonnement solaire réfléchi par la Terre). Les gaz à effet de serre permettent de maintenir la température du globe à une température moyenne de +14°C mais les activités humaines font augmenter trop fortement leur concentration dans l’atmosphère depuis les révolutions industrielles, ce qui provoque le réchauffement climatique.

Les scientifiques du GIEC ont mis en avant la nécessité de limiter le réchauffement à +2°C par rapport à la période préindustrielle pour limiter les dérèglements climatiques. C’est l’objectif central qui a été retenu en décembre 2015 dans l’accord de la COP21 (avec, si possible, une limitation du réchauffement à 1,5°C).

Avec un tel objectif, la question des émissions de gaz à effet de serre devient de plus en plus prégnante pour les États et les conséquences en matière de taxe et de législation apparaissent petit à petit. Les organisations sont ainsi amenés à s’engager dans une démarche de gestion de leurs émissions de GES, tant par responsabilité sociétale que pour s’adapter à de nouveaux contextes économiques et réglementaires.