Quartier de la Petite France à Strasbourg

Depuis juillet 2007, l'ouverture à la concurrence du marché de l'énergie permet à tous les ménages français de choisir entre différents fournisseurs pour leur fourniture d’électricité ou de gaz. Tous ? Dans les faits, pas vraiment ! Des petites zones d'irréductibles « ELD » (entreprises locales de distribution) résistent encore et toujours...

Si l'analogie avec le village gaulois d'Astérix et Obélix semble bien exagérée, le manque de concurrence dans ces zones par rapport au reste de la France est flagrant.

Les Entreprises Locales de Distribution (ELD) sont un héritage de la loi de nationalisation de l’électricité et de gaz du 8 avril 1946 : certaines entreprises, communes ou regroupements de communes n’acceptant pas la proposition de nationalisation ont créé des régies autonomes.

Encore présentes sur environ 5% du territoire français (dans les zones non desservies par les 2 principaux gestionnaires de réseaux de distribution qui s'étendent sur près de 95% du territoire : Enedis pour l’électricité et GRDF pour le gaz naturel), les ELD sont en charge de l’entretien et de la gestion des réseaux de distribution mais également de la fourniture d’électricité.

Sur les zones comptant plus de 100 000 clients, les entreprises locales de distribution doivent séparer leurs activités de gestionnaire de réseau (également appelé distributeur) et de fournisseur d’énergie : le gestionnaire de réseau ne doit ainsi pas favoriser le fournisseur historique par rapport aux fournisseurs alternatifs arrivant sur son territoire.

Aujourd’hui, il existe une vingtaine d’ELD en gaz et plus de 100 ELD en électricité, selon le médiateur national de l’énergie(1).

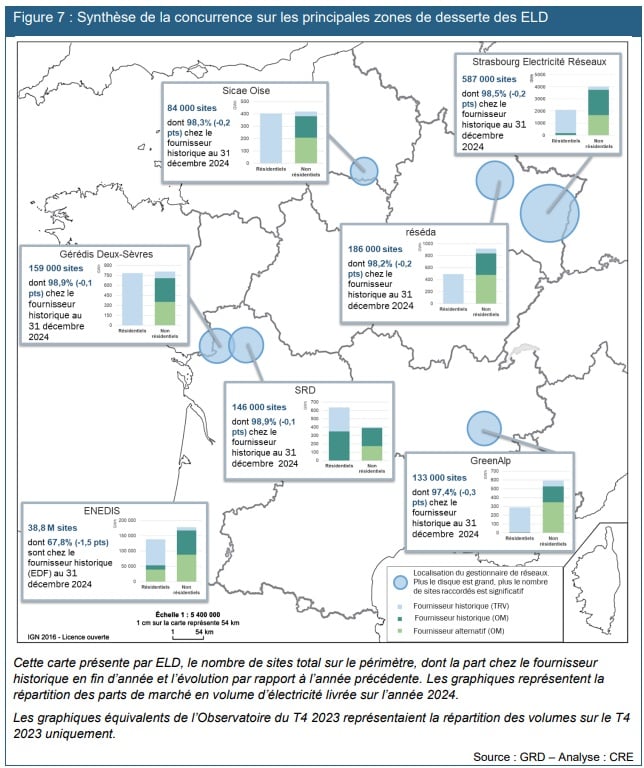

Le constat : un quasi-monopole des « ELD »

À fin mars 2025, près de 30,7 % des sites résidentiels en France avaient un contrat de fourniture d'électricité auprès d'un fournisseur « alternatif », selon la Commission de régulation de l'énergie(2). Pour rappel, les ménages français ont, pour leur fourniture d'électricité, le choix entre :

- des fournisseurs dits « historiques » (principalement EDF mais aussi les ELD sur près de 5% du territoire) qui proposent encore des tarifs « réglementés » de vente (TRV) fixés par les pouvoirs publics (près de 20 millions de ménages sont encore au « TRV ») et des offres « de marché » fixés librement par contrat ;

- des fournisseurs dits « alternatifs » (par opposition à « historiques ») qui proposent quant à eux uniquement des offres de marché, parfois bien moins chères pour les consommateurs que le TRV (certaines étant indexées sur le tarif réglementé avec un pourcentage de réduction).

Pour la fourniture de gaz naturel (pour laquelle il n'existe plus de TRV(3)), la part de marché de ces fournisseurs alternatifs est bien plus forte : elle avoisinait 45,9% à fin mars 2025.

Mais dans les zones historiques couvertes par des « ELD », on est encore très loin de ce niveau de concurrence, reconnaît Nicolas Deloge, directeur de la régulation des réseaux au sein de la CRE : dans les faits, « on constate qu'il n'y a pas de concurrence », avec des parts de marché des fournisseurs alternatifs « très inférieures à 5% ». À fin 2024, 97,4% des 133 000 sites raccordés au réseau de GreenAlp à Grenoble avaient par exemple un contrat d'électricité auprès du fournisseur historique, selon la CRE(4).

Et ce constat n'est pas nouveau : le médiateur national de l'énergie, autorité publique qui a entre autres pour mission d’informer les consommateurs d’énergie sur leurs droits, note, dans son dernier rapport annuel(5), qu'elle répète « depuis de nombreuses années [...] que, dans les territoires gérés par des entreprises locales de distribution (ELD), il n’existe pas, ou très peu, de concurrence en matière d’offres de fourniture d’énergie pour les particuliers ».

Pourquoi si peu de nouveaux entrants ?

Nicolas Goldberg, associé énergie chez Colombus Consulting, n'est pas « surpris » par cette situation : « devenir fournisseur entraîne des contraintes » qu'il est bien plus facile d'accepter lorsque l'on accède à 95% du territoire que pour des petites zones comme celles couvertes par les ELD. Auprès de chaque gestionnaire de réseau de distribution (GRD), un fournisseur doit d'abord signer « un contrat GRD-Fournisseur (GRD-F)(6), un document un peu fastidieux » qui diffère entre chaque distributeur, puis « mettre en place des flux » avec ledit distributeur. Autrement dit, « le rapport efforts/bénéfices » pour les nouveaux entrants dans les zones ELD peut dès le départ paraître « extrêmement déséquilibré ».

Si la concurrence est si peu développée dans les zones ELD près de deux décennies après l'ouverture du marché, c'est ainsi d'abord parce qu'il est coûteux pour les nouveaux entrants de s'y implanter. Prenons l'exemple concret du fournisseur d'énergie Ohm Energie qui est arrivé à Strasbourg en juin 2025, puis à Metz et Bordeaux dans les semaines qui ont suivi.

Cette arrivée dans des zones couvertes par des « ELD » ne s'est pas fait sans difficultés. C'est principalement l'adaptation au système d'information (SI)(7) de chaque gestionnaire de réseau qui « rend les souscriptions compliquées », souligne François Joubert, président d'Ohm Energie. Ces SI permettent entre autres de localiser les clients, d'accéder aux informations techniques des compteurs ou de connaître la consommation historique des clients. Les ELD ayant historiquement développé leurs propres systèmes d’information (qui diffèrent de ceux utilisés par Enedis pour l'électricité et GRDF pour le gaz), les « nouveaux entrants » doivent faire un travail d'interconnexion à chaque nouveau SI et y former leurs équipes, indique François Joubert.

À cet investissement initial s'ajoute une gestion des flux de données contraignante, toutes les fonctionnalités ne pouvant pas être automatisées. Un exemple parmi d'autres : connaître le point de livraison des clients « que l'on peut trouver avec l'adresse sur le réseau Enedis mais qui exige un travail manuel dans les ELD ». Autrement dit, l'implantation dans les zones ELD représente un « coût d'entrée » important mais s'accompagne également de coûts de gestion et de commercialisation bien supérieurs à ceux dans les zones gérés par Enedis ou GRDF. Le tout pour un nombre de clients potentiels plus limité.

Ohm Energie se concentre pour cette raison sur les « plus grosses ELD » et les débuts y sont « encourageants », indique François Joubert qui nourrit de fortes ambitions dans ces zones : « atteindre près de 10% de part de marché dans un premier temps » en misant sur un prix plus faible que les tarifs réglementés(8).

Le précédent d'Ekwateur : un bilan plus que mitigé

Ohm Energie n'est pas le seul fournisseur à proposer des offres dans les zones ELD. Ekwateur, fournisseur « pionnier », s'est pour sa part implanté à Grenoble dès 2017, puis à Strasbourg et à Metz en 2018. En juin 2023, Marine Le Bihan, alors directrice de la communication du fournisseur, confirmait toutefois que cette arrivée dans les ELD était « un choix commercial » qui avait « énormément coûté (au groupe) en termes de ressources, notamment en termes de ressources humaines pour pouvoir s’interfacer avec les ELD ». In fine, « les investissements sont très importants au vu du potentiel commercial qui est significatif, mais qui reste assez faible à l’échelle nationale »(9).

En septembre 2025, le bilan d'Ekwateur dans ces « ELD » où il était précurseur est plus que mitigé : « faute de visibilité de la concurrence et compte tenu de la position de monopole historique », la part du marché du fournisseur pour l'électricité se limite aujourd'hui à moins de 2% à Grenoble (environ 1% pour le gaz) et moins de 1% à Metz et Strasbourg. En outre, Ekwateur connaît « des taux d'impayés importants » de la part de nouveaux clients rejetés par le fournisseur historique « qui se tournaient vers le seul concurrent présent dans le territoire ». Sans surprise, Ekwateur s'est ainsi longtemps « trouvé assez seul ». Mélis Isikli, responsables des Affaires publiques du fournisseur salue aujourd'hui « le courage » d'Ohm qui « va dynamiser la concurrence » et contribuer à « mettre en évidence l'existence de cette concurrence ».

Parmi ses griefs, Ekwateur pointe là encore les problèmes de SI vieillissants des ELD et le travail manuel chronophage et coûteux pour accéder aux informations. In fine, le coût de prestation de service payé par les nouveaux entrants au gestionnaire de réseau (« cost to service ») est « 4 à 10 fois plus important » dans les territoires ELD que dans le reste du territoire métropolitain. Autre point : Ekwateur appelle à mettre en place une péréquation tarifaire pour le gaz « pour faciliter entre autres le travail en zone ELD » . Malgré ces difficultés, Ekwateur n'a « pas de velléités de se retirer » des zones ELD à ce stade (qui plus est avec « la proximité » parmi ses valeurs) et espère encore « faire bouger les lignes ».

Le fournisseur souligne par ailleurs qu'il a eu un impact positif sur les offres locales... des fournisseurs historiques : à Grenoble, GEG avait notamment présenté de nouvelles offres concomitamment à l'arrivée d'Ekwateur. Déjà en 2023, Marine Le Bihan soulignait que « l’impact de la concurrence n’était pas forcément que dans les chiffres d’acquisition, mais aussi dans le tissu économique, dans le sens où nous avons obligé les acteurs historiques à aligner leurs offres sur de l’énergie renouvelable avec nous, donc ça, c'est très positif pour les citoyens et citoyennes des ELD ».

Dernier point et pas des moindres souligné par Nicolas Goldberg : « on observe quand même des prix plus élevés dans les zones ELD d'après la CRE » par rapport au reste de la France qui dispose de davantage de concurrence. L'ouverture du marché s'accompagne aussi de « plus de transparence et permet un benchmark » pour les clients. Ekwateur rappelle avoir été, pendant la crise énergétique, alerté par « des clients d'ELD auxquels on indiquait ne pas pouvoir appliquer le bouclier tarifaire ». Le fournisseur alternatif indique avoir « alors fait preuve d’agilité et apporté son SI pour pouvoir faire bénéficier les clients strasbourgeois du bouclier tarifaire, amenant l’opérateur historique à se mettre au diapason ».

Attachement des clients au fournisseur historique ou confusion des genres ?

Outre les coûts d'entrée et d'acquisition de nouveaux clients importants qui entraînent in fine une moindre rentabilité pour la concurrence, Nicolas Deloge avance un autre frein possible à un marché plus ouvert : les ménages dans les zones ELD pourraient avoir un « attachement pour les acteurs historiquement implantés sur leur territoire ». Et cette question « de l'attachement est relativement difficile à régler », probablement davantage que celle des systèmes d'information.

Pour Ohm Energie, il n'y a « pas de contrainte suffisante » permettant une concurrence réelle. Le fournisseur alternatif appelle à une séparation plus importante entre fournisseur historique et distributeur : il faudrait que cette séparation soit « capitalistique » pour éviter une confusion des rôles, selon François Joubert. À Strasbourg, le distributeur Strasbourg Électricité Réseaux est détenu à 99,99 % par le groupe Électricité de Strasbourg, tout comme le fournisseur ÉS Énergies Strasbourg à 99,90%(10).

C'est la CRE qui veille à l'indépendance des gestionnaires de réseaux par rapport aux activités de fourniture d'énergie (la 14e édition de son rapport sur le respect des codes de bonne conduite et sur l’indépendance des gestionnaires de réseaux devrait être publié « début 2026 »). La Commission avait d'ailleurs notamment sanctionné, début 2021, les sociétés UEM et URM à hauteur, respectivement, de 75 000 € et 50 000 €, « pour avoir entretenu une confusion entre leur identité sociale, leurs pratiques de communication et leur stratégie de marque »(11).

La loi n'impose toutefois pas d'indépendance « patrimoniale » à ce jour et cette dernière ne « changerait pas grand chose » pour Nicolas Goldberg. La confusion entre distributeur et fournisseur d'énergie est certes possible dans l'esprit de nombreux ménages mais « ces clients n'ont, surtout, pas été habitués à la concurrence ».

Quelles actions pour une plus grande concurrence ?

Malgré ce constat d'absence de concurrence, la situation n'a rien d'illégal, rappelle Caroline Keller, cheffe du service communication du Médiateur national de l'énergie : à l'heure actuelle, « rien n’oblige les fournisseurs alternatifs à proposer des offres sur tout le territoire. L’Union européenne encourage la concurrence mais il n’est pas possible de la rendre obligatoire ».

Pour une plus grande ouverture de ces marchés, des travaux sont menés sous l’égide de la CRE(12), par le biais d'un groupe de travail mis en place en mai 2020 qui regroupe les différents fournisseurs et les opérateurs de réseaux. Les échanges au sein de ce groupe ont déjà entraîné un « processus d'amélioration progressif » et facilité l'accès et la gestion de flux d'informations, assure Nicolas Deloge.

Le gros enjeu est de parvenir à « un portail commun, entrée unique pour toutes les ELD dans les trois années à venir », indique la CRE. Avec une cible prioritaire : les plus grosses ELD, comptant plus de 100 000 clients. Une fois ce portail en place, il serait possible d'imposer aux fournisseurs d'énergie de proposer au moins une offre de fourniture dans les plus grandes ELD (comme cela a été le cas pour les « offres dynamiques »), notent certains observateurs.

Côté Ekwateur, Mélis Isikli salue les travaux de la CRE et une démarche « allant dans le bon sens », mais considère qu'il « faudrait néanmoins que cela puisse aller encore plus vite ».

Et qu'en pensent les ELD ?

Côté fournisseurs historiques des ELD, on rappelle toutefois que le marché est « bien ouvert », notamment dans le Bas-Rhin : « la concurrence y est effective depuis de nombreuses années et, à date, les clients particuliers ont le choix entre 4 fournisseurs d’énergie », constate Sandra Gauthier, responsable de la communication institutionnelle d'Électricité de Strasbourg.

Cette dernière souligne que la posture du fournisseur « n’a pas varié avec l’arrivée de concurrents », à savoir « la satisfaction des clients sur le long terme », avec un accompagnement des clients particuliers par « 70 conseillers, tous basés en Alsace, joignables au téléphone ou par mail ou disponibles en agence sur l'un de 4 sites d’accueil de proximité, répartis sur tout le Bas-Rhin ».

Pour rappel, toutes les offres des différents fournisseurs sont accessibles sur le comparateur du médiateur national de l'énergie(13).