Professeur d’économie à l’université Paris-Dauphine - PSL

Fondateur de la Chaire Économie du Climat

Du volet écologique du projet de loi de finances pour 2018, les commentateurs ont surtout retenu l’impact sur le prix des carburants : une hausse de 10% au 1er janvier prochain des taxes sur le litre de diesel, contre un peu moins de 4% pour le litre de super. Il s’agit d’un signal fort. Il n’y a pas si longtemps, le Grenelle de l’Environnement accouchait, au nom de la protection du climat, de la dernière grande mesure de soutien public en faveur du diesel : le bonus-malus sur les achats de véhicules neufs qui, dans sa première version, était taillé sur mesure pour favoriser l’achat de véhicules diesel de petites cylindrés, l’un des points forts de nos constructeurs nationaux.

Avec la prise de conscience des impacts environnementaux de l’usage du diesel en ville, un consensus s’est désormais dessiné pour inverser la tendance. Ce n’est pas si récent. En 2013, le Comité pour la Fiscalité Ecologique préconisait une double réforme de la fiscalité énergétique : la réduction graduelle des avantages fiscaux du diesel et l’instauration d’une taxe carbone. Au nom des intérêts industriels hexagonaux, le gouvernement renonça à taxer plus le diesel mais introduisit une composante carbone, souvent dénommée « contribution climat-énergie », dans la loi de finances 2014.

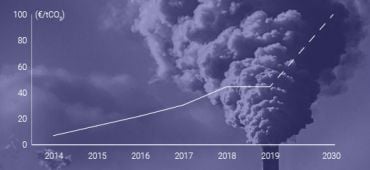

La taxe carbone devrait augmenter en 2018 deux fois plus rapidement que lors des dernières années...

Avec la loi de finances 2018, le gouvernement reprend désormais à son compte ces deux volets et les inscrit dans la durée. La taxe carbone devrait augmenter en 2018 deux fois plus rapidement que lors des dernières années, avec une trajectoire de moyen terme réévaluée. La suppression totale de l’écart de fiscalité au profit du diesel devrait être effective à la fin du quinquennat. On doit saluer ces mesures courageuses, désormais assumées par le ministre en charge de l’écologie.

La montée en régime de la taxe carbone n’aura pas que des effets sur les automobilistes. En renchérissant l’usage des fossiles, elle constituera un puissant stimulant pour basculer vers des sources non carbonées. L’incitation sera par exemple bienvenue dans les filières produisant de la chaleur où l’usage des bioénergies est freinée par la compétitivité trop forte des sources fossiles.

Si on met une taxe uniforme sur le CO2 sans mesures d’accompagnement, la taxe fait de l’anti-redistribution sociale.

Une condition de réussite de la montée en charge de la fiscalité écologique est de maîtriser ses impacts sociaux. Lorsqu’on examine les budgets des ménages, on constate que les foyers riches consomment plus d’énergie que les foyers pauvres. Mais, en proportion du revenu, le poids des dépenses énergétiques est bien plus élevé pour les ménages pauvres. Si on met une taxe uniforme sur le CO2 sans mesures d’accompagnement, la taxe fait de l’anti-redistribution sociale. Il faut donc coupler l’instauration d’une telle taxe à des mesures correctrices, si possible sans remettre en cause le rôle du signal prix, autrement dit sans multiplier les exemptions qui risquent de miter l’instrument.

Deux mesures d’accompagnement ont été annoncés par Nicolas Hulot au titre de la solidarité. La première est le recalibrage des aides aux détenteurs de véhicules diesel les plus âgés, souvent des ménages à faible revenu, notamment en accordant une aide à l’achat de véhicules d’occasion plus récents et moins polluants. L’intention est bonne. Son efficacité est incertaine. Si la subvention provoque une hausse des prix des véhicules cibles, ce ne seront pas les acheteurs mais les vendeurs qui bénéficieront de la subvention publique. Donc, encore les riches …

La mesure la plus importante, concerne la généralisation du « chèque énergie ». Ce dispositif ciblé sur les ménages en situation de précarité énergétique doit être mis en place en janvier prochain. Testé depuis un an en départements, il doit se substituer aux « tarifs sociaux » applicables seulement à l'électricité et au gaz. La logique est de passer à une aide au revenu sans distordre le prix. On peut se demander si le gouvernement va au bout de cette logique. Pourquoi accroître l’aide à la dépense énergétique quand on diminue parallèlement celle au paiement du loyer ? Et pourquoi ne pas créer un « chèque alimentation » pour les ménages en situation de précarité alimentaire ? Le bon instrument pour contrer à court terme les impacts anti-redistributifs de la fiscalité écologique serait la mise en place d’un revenu universel d’existence, garanti par la collectivité. Calculé à partir des dépenses essentielles, il comporterait un poste énergie. Lorsque le poids de ce poste augmenterait à cause de la fiscalité écologique, l’État devrait réévaluer ce revenu à due proportion.

Comme celles des retraites, les grandes questions écologiques sont par nature intergénérationnelles...

Il reste que la voie sur laquelle nous engage la loi de finances est ambitieuse en matière d’énergie-climat. Souhaitons que l’ambition s’élargisse à d’autres défis environnementaux : la promotion d’une économie circulaire qui requiert une remontée drastique de la taxation des mises en décharge ultime ; la lutte contre les nitrates, si peu efficace en l’absence d’une taxation de l’azote minérale ; la protection de la qualité des rivières qui exige une réévaluation de la redevance sur les pollutions diffuses.

Souhaitons aussi qu’elle s’inscrive dans la durée, au-delà de l’actuel quinquennat. Comme celles des retraites, les grandes questions écologiques sont par nature intergénérationnelles. En matière de retraite, le CORE, un organisme d’expertise et de dialogue indépendant rattaché au premier ministre, éclaire ce type d’enjeu. A quand le CORE de la transition écologique ?

Sources / Notes

- Christian de Perthuis est l'ancien président de ce Comité pour la Fiscalité Ecologique.

Les autres articles de Christian de Perthuis

TRIBUNE D'ACTUALITÉ

TRIBUNE D'ACTUALITÉ