Chercheur Associé au Centre Energie de l’Ifri

Membre du Comité des Experts de Connaissance des Énergies

Après l’accord historique du 12 décembre 2015 pour limiter le réchauffement climatique, les jours du charbon semblent comptés. L’Accord de Paris ne condamne pas spécifiquement l’utilisation du charbon mais la pression à son encontre se renforce. Le charbon est en effet l’énergie fossile la plus émettrice de CO2.

Sylvie Cornot-Gandolphe présente les perspectives de cette filière à travers deux tribunes (vous pourrez retrouver lundi 23/05 la seconde partie : « Le charbon propre : investir aujourd’hui ou payer demain ? »).

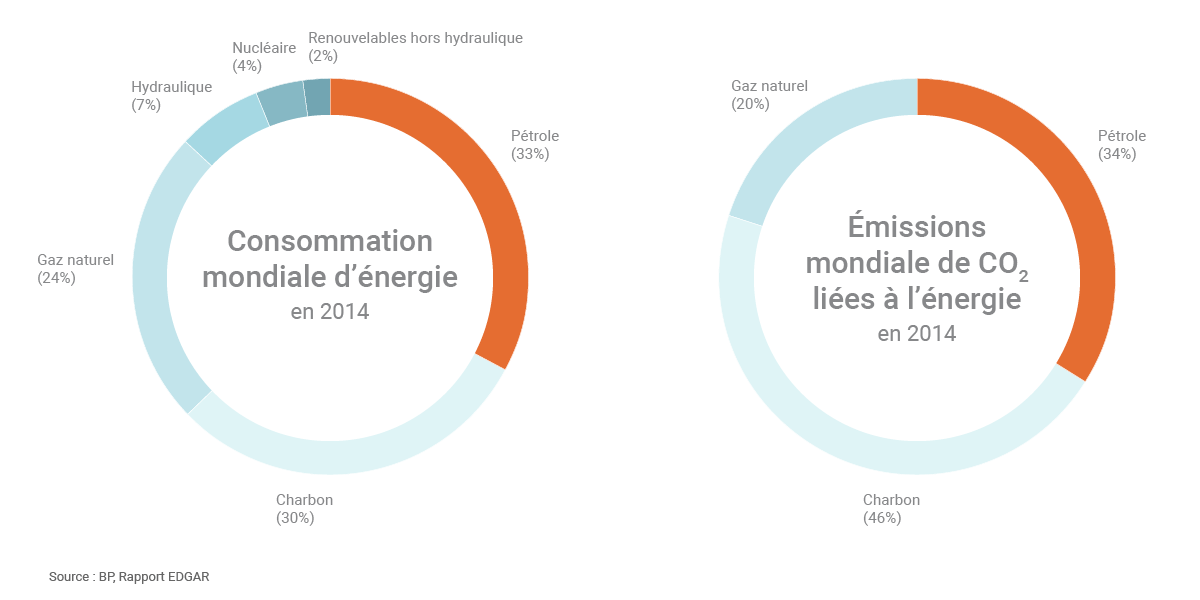

En 2014, alors que le charbon satisfaisait 30% de la consommation énergétique mondiale, les émissions de CO2 liées à sa combustion représentaient 46% des émissions du secteur énergétique. Pour une même production d'électricité (son principal débouché(1)), les centrales à charbon émettent deux fois plus de CO2 que les centrales à gaz. Actuellement, le charbon est ainsi responsable des trois quarts des émissions de CO2 du secteur électrique au niveau mondial.

Bilan énergétique mondial et émissions de CO2 liées à l'activité énergétique en 2014

Source : BP(2), Rapport EDGAR, 2015(3)

Si ces chiffres militent en faveur du remplacement du charbon par des énergies non ou moins carbonées (renouvelables, nucléaire, gaz naturel), remplacer le charbon n'est pas si facile alors que cette source d'énergie reste très économique. La consommation mondiale de charbon s'est ainsi accrue de 4,6 gigatonnes (Gt) en 2000 à 8 Gt en 2014(4). Le charbon assure aujourd'hui 41 % de la production d'électricité mondiale(5).

Cinq pays/régions (Chine, États-Unis, Inde, Union Européenne, et Japon) concentrent 82% de la consommation mondiale. La possibilité de remplacer le charbon par d'autres sources d'énergie, de préférence d'origine nationale afin de sécuriser l'approvisionnement électrique, diffère d'un pays à un autre. Même si l'enjeu climatique est urgent, la substitution va s'effectuer plus ou moins rapidement selon l'importance du charbon dans le mix électrique de chaque pays et le coût des alternatives qui s'offrent à eux. Aujourd'hui, sans prix mondial du carbone, pour nombre de pays émergents asiatiques, le charbon reste la solution disponible la moins coûteuse pour développer leur économie.

Dans ce contexte, quelle est la situation des grands pays consommateurs de charbon ? Quel peut-être l'apport des technologies de charbon propre ?

Les grands consommateurs de charbon

La nouvelle donne chinoise

La Chine est le premier producteur et consommateur mondial de charbon. Sa consommation représente la moitié de la demande mondiale de charbon. Entre 2000 et 2015, la Chine a plus que triplé sa consommation (de 1,35 Gt à près de 4,3 Gt(6)), ce qui a constitué plus de 80% de l'accroissement de la demande mondiale. Après les hausses spectaculaires des années 2000, la demande de charbon du pays a toutefois baissé en 2015 pour la deuxième année consécutive (-3,7 % en 2015 et -2,9 % en 2014). Cette baisse s'explique par le ralentissement économique de la Chine et la restructuration de l'économie vers des industries moins consommatrices d'énergie.

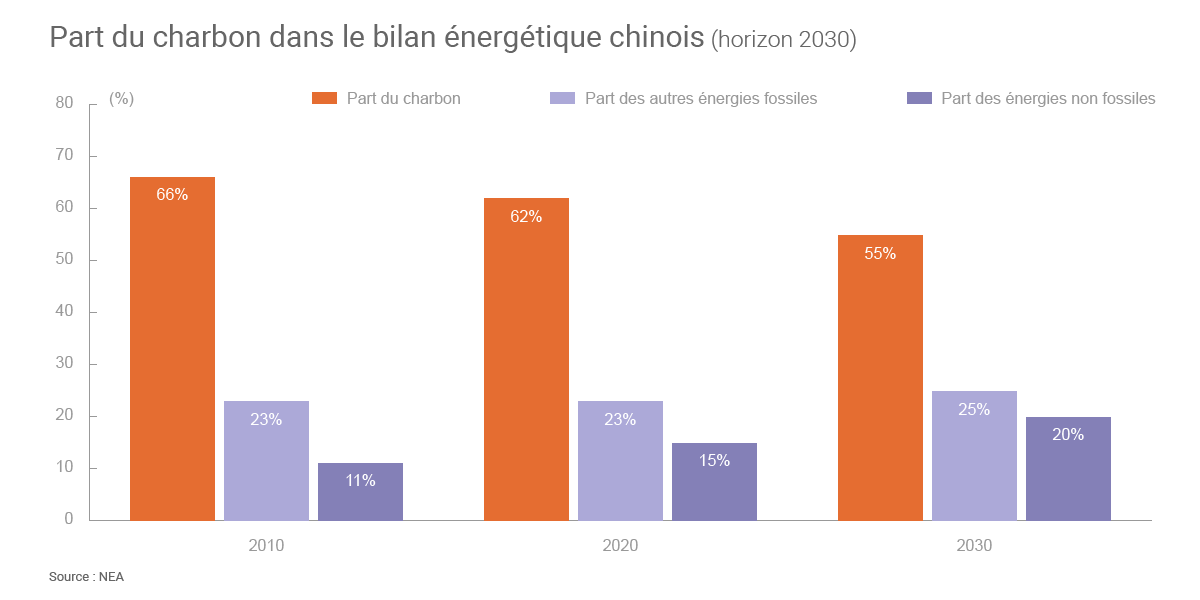

Les autorités chinoises ont annoncé un déclin graduel de la part du charbon dans le mix énergétique du pays

Mais d'autres facteurs sont en jeu. Afin de lutter contre la pollution locale qui sévit dans les grandes villes côtières de l'est du pays, le gouvernement a adopté un plan d'action musclé qui vise à diminuer les émissions de particules fines (PM 2.5). La Chine entend globalement réduire la part du charbon dans son mix énergétique et diversifier les sources d'énergie. Face aux surcapacités du secteur électrique, la Chine se prépare à ordonner à 29 de ses 31 provinces continentales de suspendre tous les projets de centrales à charbon en cours d'autorisation. Par ailleurs, un marché national du carbone sera mis en place d'ici 2017.

En rupture par rapport aux plans antérieurs, le nouveau plan quinquennal (2016-2020), publié le 5 mars 2016, prévoit un plafonnement de la demande d'énergie à 5 gigatonnes en 2020 (soit une hausse de 0,7 Gt par rapport à 2015). Les autorités chinoises ont annoncé un déclin graduel de la part du charbon dans le mix énergétique du pays : de 66% en 2014, elle passerait en-dessous de 62% en 2020 et à 55% en 2030(7). La Chine mise sur le développement des énergies renouvelables, du nucléaire et du gaz naturel. Les énergies non fossiles constitueraient 20% du bilan énergétique en 2030 contre 11% en 2014. On peut donc s'attendre à une poursuite de la réduction de la consommation de charbon du pays, qui a entamé un long déclin.

Source : NEA, 2015.

Aux États-Unis, « King Coal » a perdu sa couronne

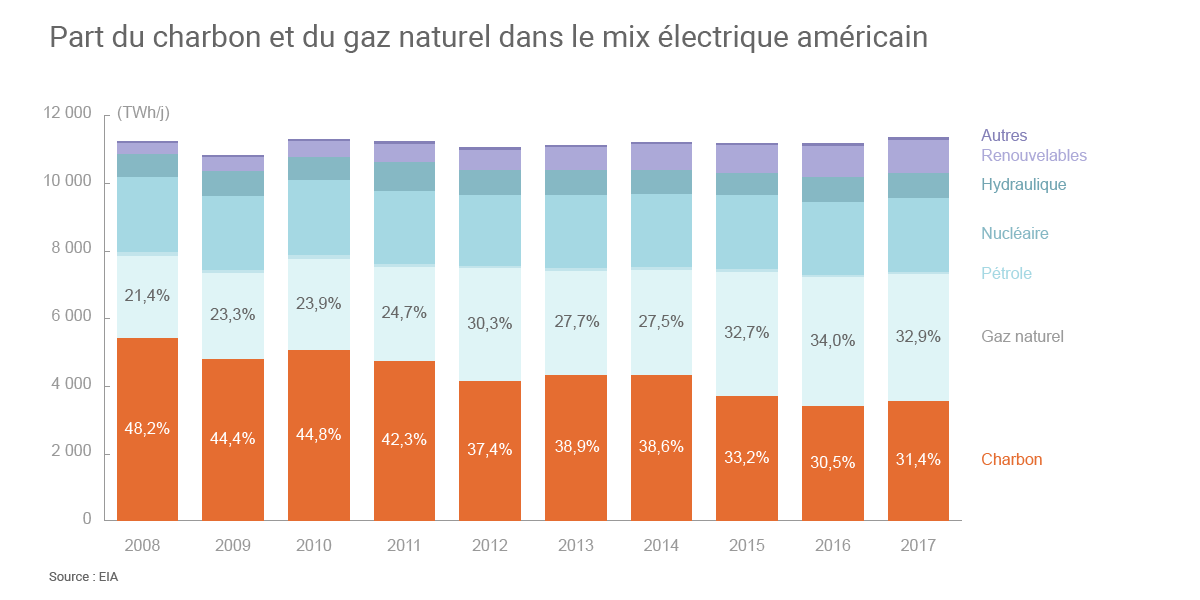

Sur le marché américain, l'éviction du charbon est plus rapide : production et demande se sont fortement réduites depuis 2008, sous l'impulsion de la révolution des gaz de schiste. En 2015, la demande en charbon du pays, dont 92% est destinée au secteur électrique, s'est effondrée. La consommation américaine a chuté à son plus bas niveau depuis 30 ans (727 Mt, soit un tiers de moins que le pic de 2007). Le charbon perd sa compétitivité vis-à-vis du gaz naturel, dont le prix a fortement chuté. Ainsi, alors que le charbon représentait la moitié de la production d'électricité du pays en 2005, sa part est tombée à 33% en 2015.

Source : EIA, 2016(8)

Les nouvelles réglementations sur la qualité de l'air (Mercury and Air Toxics Standards, MATS) contribuent également à réduire la demande en charbon des électriciens. L'Energy Information Administration (EIA) prévoit que 60 GW de capacités thermiques au charbon vont être fermées d'ici 2020 (principalement les centrales âgées), réduisant la capacité installée des centrales au charbon à 250 GW. Déjà en 2015, 15 GW de capacités ont été fermées. Les standards d'émissions de CO2 pour les nouvelles centrales au charbon (550 g par kWh) empêchent leur construction si elles ne sont pas équipées de dispositifs de captage et stockage du CO2.

Par ailleurs, le « Clean Power Plan », finalisé en août 2015 pour réduire les émissions de CO2 provenant des centrales thermiques existantes, vise une réduction de 30% des émissions du secteur électrique en 2030 par rapport à 2005. Selon l'EIA, le Clean Power Plan et les standards MATS devraient entraîner la fermeture de 90 GW de centrales au charbon (environ un tiers du parc) d'ici 2040.

L'Inde devient le deuxième marché mondial

En 2015, la consommation de charbon de l'Inde a augmenté de 11% et atteint 927 Mt. Ce pays est devenu le deuxième consommateur mondial de charbon devant les États-Unis. La politique du premier ministre indien vise à électrifier l'ensemble du pays (« Power for All »), alors qu'un quart de la population n'a pas encore accès à l'électricité. Le gouvernement a donc initié une politique de développement ambitieuse de la capacité de production d'électricité renouvelable (175 GW d'ici 2022) et nucléaire. Mais à court terme, le charbon reste indispensable pour assurer le développement économique et social du pays. Actuellement, il fournit encore la majeure partie de l'approvisionnement électrique du pays : 76% en 2014(9).

L'Inde souhaite doubler sa production de charbon d'ici à 2020.

Le gouvernement a annoncé son intention de cesser complètement les importations de charbon « vapeur »(10) d'ici 2018. Pour cela, le gouvernement projette un doublement de la production nationale de charbon, à hauteur de 1,5 Gt en 2020 (700 Mt en 2015). Bien que ce niveau soit difficilement atteignable, il montre la trajectoire future du marché charbonnier indien, qui devrait connaître une forte croissance dans les années à venir(11).

Le gouvernement a engagé une réforme profonde du secteur charbonnier, incluant sa libéralisation et la poursuite de la privatisation de Coal India Limited (CIL), afin d'introduire plus de compétition et d'efficacité dans un secteur plombé par les lourdeurs administratives. En mars 2015, le parlement indien a adopté une nouvelle loi ouvrant le secteur charbonnier aux compagnies privées (nationales et étrangères), mettant ainsi fin à plus de 40 ans de monopole de CIL sur la commercialisation du charbon en Inde. Il a également adopté une révision de la loi minière permettant d'attribuer aux enchères les licences d'exploitation des mines charbonnières.

Europe : le déclin devient structurel

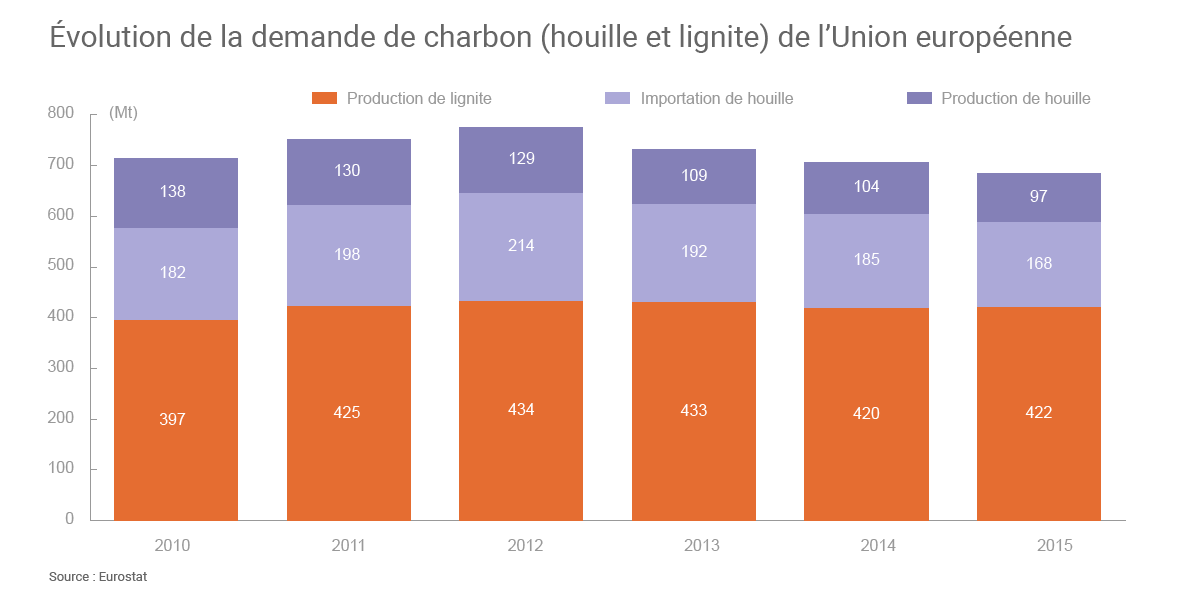

L'Union européenne est le quatrième consommateur de charbon au monde. Après une reprise entre 2010 et 2012, la consommation de charbon est en baisse depuis 2013, en raison de la faiblesse de la demande d'électricité, de la montée en puissance des énergies renouvelables et de la fermeture des centrales au charbon les plus âgées (23 GW de capacités entre 2013 et 2015) sous l'effet de la directive européenne sur les émissions des grandes installations de combustion (LCPD).

Evolution de la demande de charbon (houille et lignite) de l'Union européenne (Source : Eurostat)

Au-delà de l'engagement européen de réduction de 40% des émissions de CO2 d'ici 2030, deux réglementations européennes conditionnent le devenir du charbon en Europe : le système européen d'échange des quotas de CO2 (EU ETS) et la directive sur les émissions des installations industrielles (IED), qui a remplacé la LCPD en janvier 2016 et concerne l'émission de polluants locaux.

Un prix du CO2 d'environ 30 €/t serait nécessaire pour favoriser la substitution du charbon par le gaz naturel.

Avec l'adoption de mesures de court terme (backloading) et la mise en place d'un instrument visant à stabiliser le marché (Réserve de Stabilité de Marché), la Commission européenne espère corriger les défauts actuels de l'EU ETS et promouvoir un marché efficace fournissant un signal prix robuste pour les investissements futurs dans le secteur électrique. Toutefois, tandis que les prix du CO2 s'établissent à moins de 10 €/t en 2015, un niveau d'environ 30 €/t serait nécessaire pour favoriser la substitution du charbon par le gaz aux prix actuels des énergies.

L'IED abaisse les limites autorisées d'émissions de polluants locaux (SO2, NOx et PM) et va conduire à la fermeture anticipée des centrales au charbon les plus âgées pour lesquelles il n'y a pas d'incitation financière à investir dans des équipements de dépollution. Environ 50 à 55 GW de capacités pourraient fermer d'ici 2020 à 2023 au plus tard, ce qui représente un tiers de la capacité du parc européen de centrales au charbon en 2015 (159 GW).

La baisse de la consommation de charbon observée depuis 2013 devient structurelle. Les politiques énergétiques varient toutefois d'un pays à un autre : le Royaume-Uni a par exemple annoncé l'arrêt de ses centrales au charbon d'ici 2025, l'Allemagne met sous cocon des centrales au lignite et la Pologne fait de la résistance.

Le Japon confirme la place du charbon dans son mix électrique

Dans sa nouvelle politique énergétique adoptée en avril 2014 et ses prévisions énergétiques adoptées en juillet 2015, le Japon, soucieux de sa sécurité d'approvisionnement, donne une place significative au charbon : en 2030, le mix électrique du pays pourrait être composé de 26% de charbon, 27% de gaz, 20-22% de nucléaire, 22-24% de renouvelables et 3% de pétrole.

La nouvelle politique énergétique japonaise met l'accent sur les centrales au charbon à haut rendement (ultra-supercritiques et cycle combiné à gazéification intégrée ou IGCC) pour répondre à la demande d'électricité de base. De nouvelles centrales au charbon sont prévues d'ici 2020 et des centrales de petite capacité sont en construction autour de Tokyo pour profiter de la libéralisation du secteur de l'électricité à partir de 2016.

La politique japonaise accorde également une place importante à l'exportation des technologies de « charbon propre » développées dans le pays. Ses projets de financement de nouvelles centrales au charbon s'étendent à pratiquement tous les pays de l'ASEAN.

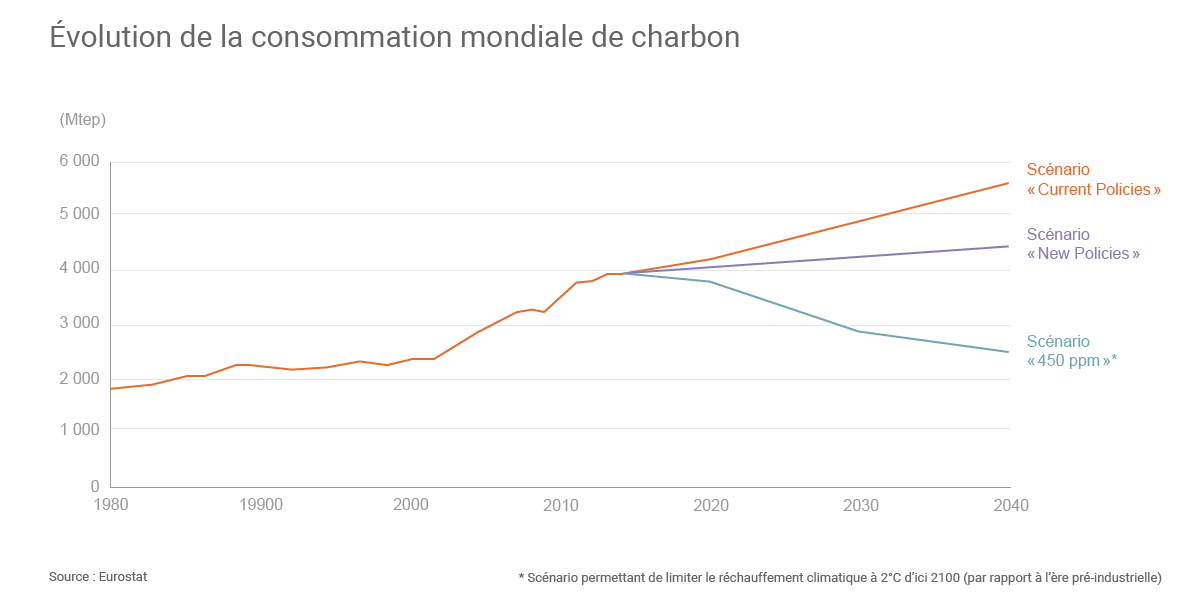

Le bilan mondial futur reste incertain

En 2015, sous l'effet de la baisse prononcée de la demande en Chine et aux États-Unis, la demande mondiale de charbon a diminué d'environ 3%. Cette réduction marque un tournant dans l'évolution historique de la consommation charbonnière, qui connaissait une augmentation soutenue depuis le début des années 2000(12).

Il faudrait que la consommation mondiale de charbon baisse de 1,7% par an entre 2013 et 2040 pour atteindre l'objectif de 2°C de la COP21.

A plus long terme, l'avenir du charbon reste toutefois incertain. Le scénario de référence (New Policy Scenario) de l'Agence Internationale de l'Energie (AIE)(13) indique une hausse de la consommation de charbon de 0,4%/an en moyenne sur la période 2013-2040, largement en-dessous de la croissance observée au cours des 25 dernières années (+2,4%/an en moyenne), mais insuffisante pour réduire les émissions de CO2 liées à la combustion du charbon, qui atteindraient 15,4 Gt en 2040. La hausse de la consommation de charbon atteint même 1,3%/an en moyenne dans le Current Policies Scenario.

D'après l'AIE, il faudrait que la consommation mondiale de charbon baisse de 1,7%/an en moyenne entre 2013 et 2040 pour réaliser une trajectoire compatible avec un réchauffement climatique de l'ordre de 2°C (Scenario 450). Dans ce scénario, la demande de charbon plafonne au cours de cette décennie puis recule de 33% pour revenir à son niveau du début des années 2000. Même dans ce scénario, en 2040, le charbon continuerait de compter pour environ 30% du mix énergétique des pays asiatiques hors OCDE et pour 28% de leur mix électrique.

Des incertitudes pèsent sur la future consommation de charbon dans le monde. (©Connaissance des Énergies, d'après AIE)

Sources / Notes

- La particularité du charbon est la concentration de son usage dans le secteur électrique, qui représente plus de 60% de sa demande au niveau mondial (cette part est proche de 80% dans l’Union Européenne).

- BP Statistical Energy Review, Juin 2015.

- Rapport EDGAR 2015.

- AIE, Coal Information 2015.

- BP Statistical Energy Review, Juin 2015.

- Les séries statistiques chinoises ont été révisées en 2015. Ainsi, la consommation de charbon serait de 4,2 Gt en 2014, alors qu’elle était estimée à 3,9 Gt. La révision fait suite au recensement quinquennal, qui a permis une meilleure connaissance de de la consommation des entreprises. En 2014, sur la base des tonnages, la demande de charbon est en baisse de 2,9% par rapport à celle de 2013 (révisée). Sur une base énergétique (tenant compte du pouvoir calorifique du charbon), la consommation de charbon aurait stagné en 2014 à 1 962 Mtep, selon BP.

- National Energy Administration (NEA), 2015, China’s Coal Supply and Future Development, 20 mars 2015.

- Energy Information Administration (2015), Short Term Energy Outlook (STEO), 12 avril 2016.

- Les capacités thermiques au charbon se sont accrues fortement au cours des cinq dernières années, passant de 94 GW fin 2010 à 173 GW fin 2015 (pour une capacité installée totale de 284 GW).

- Comme combustible pour produire de la vapeur.

- Oxford Institute for Energy Studies (OIES, 2016), Steam coal market in India: the great equation, Sylvie Cornot-Gandolphe, mars 2016.

- A l’exception de l’année 2009 où l’impact de la crise financière avait fait reculer la demande de charbon de 1,4% et en 2014, où elle avait stagné.

- AIE, World Energy Outlook 2015, novembre 2015.