L’excédent d’offre sur les marchés pétroliers devrait perdurer en 2016 pour la 3e année consécutive. (©Anadarko)

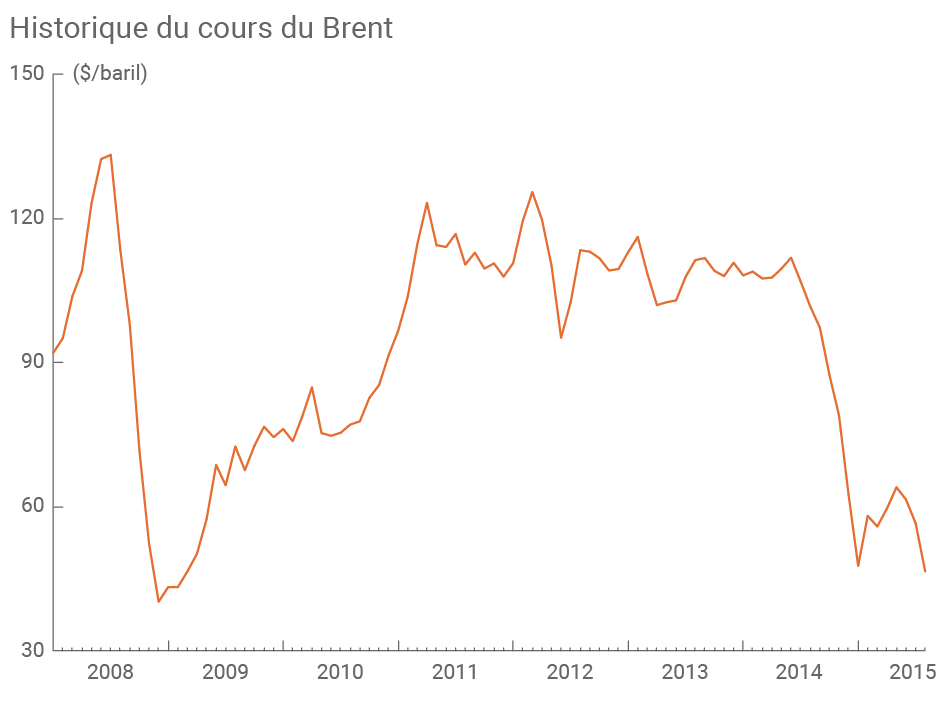

Suite à la levée des sanctions contre l’Iran le 16 janvier, Téhéran a annoncé vouloir augmenter ses exportations pétrolières d’un demi-million de barils par jour malgré la forte chute des cours. La semaine dernière, le prix du baril de Brent est passé sous la barre des 30 dollars, atteignant son plus bas niveau depuis 2003.

Iran : un géant de retour sur un marché déjà excédentaire

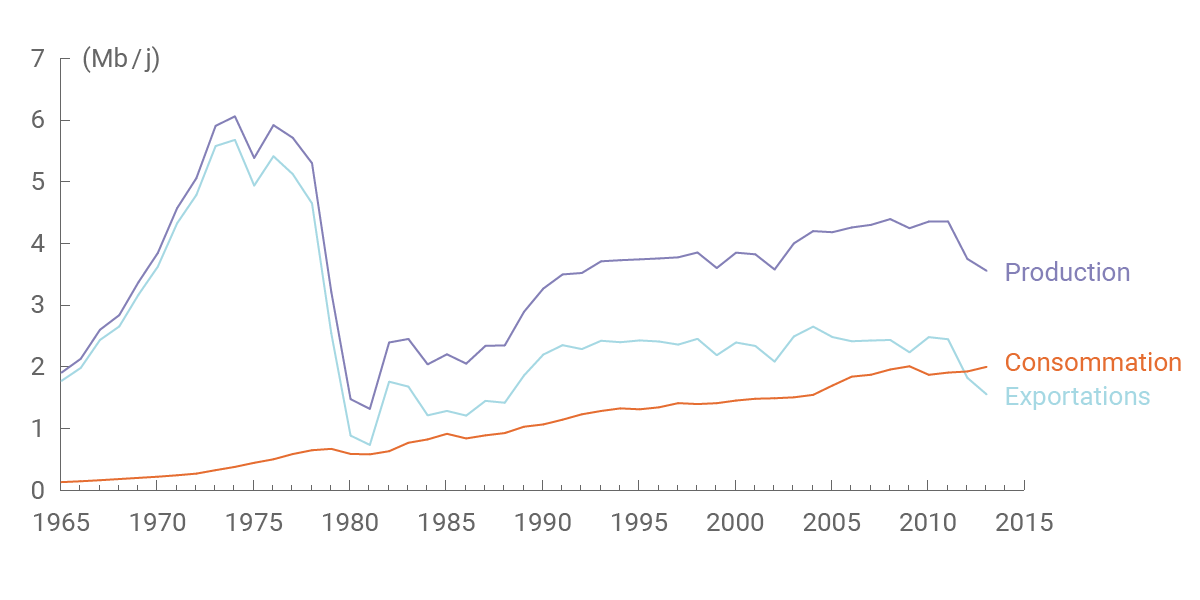

L’Iran dispose des 4eréserves mondiales de pétrole. En 2015, ce pays a produit près de 3,1 millions de barils par jour (Mb/j) selon ses dernières estimations nationales. En raison de l’embargo à son encontre, l’Iran a toutefois limité jusqu’ici ses exportations à près d’un million de barils par jour, contre près de 2,3 Mb/j avant les sanctions. Si Téhéran souhaite aujourd’hui mettre sur le marché un demi-million de barils supplémentaires par jour, l’AIE estime que cette hausse sera plus proche de 300 000 b/j à la fin du premier trimestre 2016.

Production, consommation et exportations de pétrole brut de l’Iran. (©Connaissance des energies)

Dans le même temps, l’Arabie saoudite semble attachée à maintenir sa stratégie de défense de ses parts de marché et à ne plus vouloir jouer le rôle de « swing producer » malgré les difficultés économiques des autres pays membres de l’OPEP. « Il est probable que le choix de l’Arabie saoudite soit un choix de long terme », estime Guy Maisonnier, économiste à IFP Énergies nouvelles. Selon lui, l’émergence des « light tight oil » (LTO) américains ont durablement changé la donne du marché pétrolier et ce dernier sera « difficile à réguler par des ajustements de la production de l’OPEP », quand bien même le cartel déciderait de baisser sa production (qui compte actuellement pour près de 40% de la production mondiale).

Évolution depuis 2008 du cours du baril de Brent coté à Londres (©Connaissance des Énergies)

Un excédent d’offre d’un million de barils par jour en 2016

Dans son « Oil Market Report » de janvier 2016, l’Agence internationale de l’énergie (AIE) a réévalué sa prévision de la consommation mondiale pour 2016 à 95,7 Mb/j, soit une hausse modérée de 1,2 mb/j par rapport à 2015. Au 4e trimestre 2015, la croissance de la consommation a été fortement ralentie par le début d’hiver très clément dans l’hémisphère nord (Europe, États-Unis, Japon) et le ralentissement économique au sein des grands pays émergents (Brésil, Chine, Russie).

Après avoir augmenté de 5 Mb/j entre 2012 et 2014, la production mondiale devrait quant à elle continuer à augmenter malgré une baisse attendue de la production des pays hors OPEP de 600 000 b/j en 2016 (après une hausse de 1,4 Mb/j l’an dernier). Cette baisse est due à la chute de la production américaine de LTO qui avait jusqu’ici bien résisté.

En 2016, l’excédent mondial de l’offre sur le marché devrait au total avoisiner 1 Mb/j selon l’AIE. En ce qui concerne l’évolution des cours, « le contexte est encore trop fluctuant pour faire des prévisions » selon Guy Maisonnier. Elle dépendra en partie de l’accroissement réel de la demande, du niveau de l’offre iranienne et de l’ampleur de la baisse de production américaine.

« Tout se jouera à la marge, un recul progressif des excédents et donc un début de rééquilibrage pourrait être envisageable en fin d’année » selon l’économiste d’IFPEN. Dans ses dernières prévisions, l’EIA américaine estime pour sa part que le cours du baril de Brent pourrait atteindre 40,1 dollars en moyenne en 2016 (contre 52,3$ en 2015), puis remonter aux alentours de 50$ en 2017(1).

Les évolutions récentes (chute du prix du Brent de 66% entre mi-2014 et fin 2015) incitent toutefois encore à la prudence, le ministre saoudien du Pétrole Ali Al-Nouaïmi ayant lui-même déclaré la semaine dernière que le rebond des cours pourrait prendre « un certain temps »…

Une reprise des prix "prendra un certain temps" selon l'Arabie saoudite

Le ministre saoudien du Pétrole, Ali Al-Nouaïmi, a estimé qu'une reprise des cours du brut, en forte baisse depuis l'an dernier, "prendra un certain temps" mais il s'est voulu "optimiste" sur l'avenir du marché. "La coopération entre les pays producteurs conduit toujours à la stabilisation du marché, mais cela prendra un certain temps".

L'Arabie saoudite, chef de file de l'OPEP, exige la coopération de tous les pays producteurs de pétrole, y compris les producteurs non membres du cartel, dont le Mexique, afin de soutenir les prix sur le marché, qui continuent de plonger en raison d'une surabondance de l'offre.

Cité par l'agence officielle Spa, M. Nouaïmi s'est dit "optimiste sur l'avenir pour un retour à la stabilité du marché et une amélioration des prix", estimant que le Mexique et le royaume saoudien pourraient contribuer "à réaliser cet objectif".

La production de l’OPEP amenée à augmenter…

Les exportations de pétrole brut de l'Arabie saoudite ont atteint en mars 2015 leur plus haut niveau depuis novembre 2005 : elles se sont élevées à près de 7,9 millions de barils par jour (mbj), contre 7,35 mbj au mois de février. Le ministre du Pétrole Ali al-Naimi a déclaré que l'Arabie saoudite avait produit environ 10,3 mbj de pétrole brut en mars, soit davantage que son précédent pic de production d’août 2013 (10,2 mbj), à un niveau avoisinant les records du début des années 1980.

En Libye, la production de pétrole n’atteint encore qu’un tiers (0,44 mbj) de son niveau d'avant-guerre. M. Sanallah, le président de la compagnie nationale a ainsi déclaré que la Libye, tout comme l'Irak, chercherait à reconquérir ses parts de marché, sans prendre en compte les quotas de l'OPEP. Enfin, l'Iran pourrait également augmenter sa production de 0,5 mbj en 6 mois mais il faut être plus prudent sur cette évolution. En bref, la production du Moyen-Orient est encore très perturbée mais chaque pays va chercher à augmenter sa production et à obtenir de nouvelles parts de marché.

… tout comme la production américaine en 2015

Aux États-Unis, le nombre de forages est devenu un indicateur obsolète pour suivre la production : les puits de meilleure qualité (des puits moins nombreux mais beaucoup plus productifs), le recours au forage horizontal et les progrès technologiques sont des éléments qui ne sont pas reflétés par le nombre d’appareils de forage. De plus, de nombreux puits « inachevés » (qui doivent encore être fracturés ou abandonnés) brouillent la perception de la production américaine. Ils seraient au nombre de 2 500 aujourd’hui. Sur la base d’une production attendue de 400 barils par jour sur chaque puits, leur production totale pourrait atteindre un pic de 1 mbj.

Près de 60% des coûts ont déjà été réalisés sur ces puits inachevés et leur mise en production semble donc inévitable. Cette mise en production viendra entre autres contrebalancer la baisse rapide du taux d’extraction des puits précédemment exploités.

Prenons l’exemple du Dakota du Nord qui possède environ 880 puits en attente de mise en production à fin mars 2015. Pour maintenir la production de cet État aux alentours de 1,2 mbj, il serait nécessaire d’exploiter 110 à 120 puits « inachevés » supplémentaires chaque mois. Durant les 7 derniers mois de 2015, cela signifie un total de près de 840 puits. Il resterait donc une marge de 40 puits supplémentaires, pour faire progresser la production dans cet État. En d’autres termes, la production américaine pourrait continuer à augmenter en 2015, y compris sans nouveaux forages (d’après cet exemple du Dakota).

Quel sera le futur prix du pétrole ?

Le pétrole de schiste (environ 5% de la production mondiale en 2015) fait des États-Unis les nouveaux « swing producteurs ». Qu'est-ce que cela signifie pour les prix du pétrole? Probablement une volatilité des prix plus importante avec la possibilité d’arrêter et de redémarrer la production beaucoup plus rapidement. Avant que la production de pétrole de schiste ne soit affectée, le prix du pétrole pourrait atteindre un prix de 50 $ par baril et rester à ce niveau durant un certain temps. Quel est ensuite le scénario le plus probable ? Un baril compris entre 50 et 70 $, l'histoire se répétant jusqu'à ce que d'autres pays changent leur stratégie, ce qui n’est pas attendu en 2015, ni même avant 2018.