Technicien dans la centrale nucléaire de Penly. (©EDF-Jean-Pierre Mauger)

À RETENIR

- L'Arenh est un dispositif mis en place en juillet 2011 dans le cadre de l'ouverture à la concurrence du marché de l'électricité en France.

- Dans ce cadre, les fournisseurs alternatifs pouvaient bénéficier d'une partie de la production nucléaire d'EDF - jusqu'à 100 TWh par an (120 TWh en 2022) - à un prix de 42 €/MWh.

- Le dispositif prendra fin à la fin de l'année 2025, suscitant de nombreuses interrogations sur « l'après-Arenh » et l'impact sur les prix de l'électricité.

Présentation

L’Accès régulé à l’électricité nucléaire historique, connu sous son acronyme ARENH, est un dispositif permettant aux fournisseurs d’électricité concurrents d’EDF en France de racheter à l’électricien une partie de sa production nucléaire à un tarif de 42 €/MWh.

Défini dans la loi NOME, ce mécanisme a été mis en place pour une période transitoire entre juillet 2011 et décembre 2025, dans le contexte d’ouverture des marchés à la concurrence, en réponse aux exigences de la Commission européenne.

Les fournisseurs d’électricité qui souhaitaient exercer « leur droit à l’ARENH » en faisaient jusqu'ici la demande auprès de la Commission de régulation de l'énergie (CRE).

Le Code de l’énergie prévoit que la demande totale d’électricité de ces fournisseurs ne peut pas, dans ce cadre, excéder 100 TWh par an (sauf en 2022 avec un relèvement de ce plafond à 120 TWh), soit approximativement entre un cinquième et un bon tiers de la production nucléaire d'EDF en France, selon la production effective du producteur d'une année à l'autre.

L’ARENH a été imaginé en 2009 par la Commission Champsaur dans le cadre de la libéralisation du marché électrique français. Cette ouverture à la concurrence permet, depuis juillet 2007, à tous les consommateurs d’électricité de choisir leur fournisseur. Il a été considéré qu’EDF, en tant qu’exploitant de l’ensemble du parc nucléaire français déjà « amorti », disposait d’un avantage par rapport à la concurrence.

Pour partager la « rente nucléaire » et assurer une juste concurrence sur le marché de l’électricité, la solution retenue a été de permettre aux fournisseurs alternatifs de racheter à EDF une partie de sa production nucléaire au tarif ARENH. Celui-ci a été fixé en avril 2011 par le gouvernement à 40 euros par MWh entre le 1er juillet et le 31 décembre 2011 et à 42 euros par MWh après le 1er janvier 2012. Ce prix est resté ensuite inchangé alors qu’il était initialement prévu de déterminer ultérieurement les nouvelles modalités de calcul de l’ARENH.

Ce mécanisme a jusqu'ici eu le mérite de permettre à des concurrents d'EDF de gagner des parts de marché.

Le dispositif ARENH a fait l’objet de nombreuses critiques (notamment de la Cour des Comptes(1)). Sous-utilisé quand les prix de gros sur les marchés étaient inférieurs au prix de l'ARENH, sa demande a explosé lors des vagues de hausse des prix dès 2019 : les fournisseurs alternatifs ont alors regretté le plafond trop bas, et EDF s'est plaint d'être sous-rémunéré alors même que ses coûts d'exploitation ont augmenté.

Contexte de la création de l’ARENH

Libéralisation du marché de l'électricité

La transposition dans le droit français de la Première Directive européenne de libéralisation du marché intérieur de l'électricité (1996)(2) a conduit de nombreux industriels gros consommateurs d’électricité à abandonner dès le début des années 2000 le tarif réglementé de vente (TRV « vert » pour ces consommateurs) proposé par EDF au profit de contrats dits en « offre de marché » (signés soit avec des fournisseurs alternatifs, soit avec l’opérateur historique).

À l’époque, le prix du pétrole est bas (de l’ordre de 20 $ le baril) et avec lui le prix du gaz naturel. C’est aussi le cas du prix du charbon. L’électricité produite à partir d’énergies fossiles est donc proposée à des prix compétitifs par rapport à celle générée par le parc nucléaire, d’autant que les « entrants » qui souhaitent conquérir des parts de marché sont prêts à « casser les prix ». EDF perd ainsi des clients et les consommateurs qui abandonnent alors le TRV se félicitent de cette ouverture à la concurrence.

Mais ils déchantent dès 2004 quand le prix du pétrole se met à monter, entraînant avec lui le prix du gaz (le cours du baril de pétrole a dépassé 100 $ début 2008 avant d’atteindre 147 $ en juillet 2008). Le prix de l’électricité d'origine « thermique » s’envole ainsi à partir de 2005 sur le marché de gros. Les industriels souhaitent alors revenir au TRV « vert » mais cela est interdit par la Directive européenne et donc par la loi (la Commission européenne qui souhaitait l’abolition progressive des tarifs réglementés de vente avait interdit la réversibilité). Ils s’en émeuvent auprès des élus français, considérant que c’est anormal de payer le prix moyen européen dans un pays qui a fait le choix du nucléaire pour bénéficier d’un tarif bas et stable.

Le Parlement français, sensible à cet argument, vote en décembre 2006 un « tarif réglementé transitoire d’ajustement du marché » (TaRTAM), permettant de revenir à un tarif réglementé (pour une période de 2 ans au maximum). Il est calculé à partir du TRV « vert » majoré de 10%, 20% ou 23% selon le type de consommateurs(3), ce surcoût compensant en quelque sorte l’avantage dont ces industriels ont profité durant quatre ans avec des offres de marché. Ce TaRTAM permet à l’ensemble des fournisseurs alternatifs de proposer un tarif raisonnable à leurs clients (tarif assorti d’un mécanisme de compensation financé pour l’essentiel par EDF qui en supporte ainsi le surcoût).

Ce système a pour effet de geler en France les parts de marché des fournisseurs et conduit la Commission européenne à engager une procédure contre la France dès juin 2007 au double motif de non-respect des directives et d’aides d’État, EDF étant public. Le Conseil constitutionnel avait déjà, dans une décision du 30 novembre 2006, indiqué l’incompatibilité de ce système avec le droit communautaire, dans la mesure où ce tarif réglementé inférieur au prix du marché était sans lien avec une quelconque obligation de service public.

Mise en place de la commission Champsaur I (2008-2009)

Pour sortir de l’impasse, respecter le droit européen et permettre aux consommateurs français de continuer à bénéficier des avantages du nucléaire sans compromettre l’entrée de fournisseurs concurrents, le gouvernement nomme fin 2008 une commission présidée par Paul Champsaur (dite « commission Champsaur I »). Cette commission, composée de quatre parlementaires et de quatre experts(4), doit faire des propositions alors que la Commission européenne risque de demander à EDF de rétrocéder une partie de ses capacités de production (comme cela avait été le cas en Italie pour Enel).

Après de nombreuses auditions, la commission Champsaur hésite entre deux solutions :

- une taxe distributive sur le nucléaire visant à prélever la « rente nucléaire de rareté », cette taxe étant reversée au consommateur final via une sorte de « CSPE négative ». Le nucléaire bénéficie d’un avantage « échoué » lié aux investissements passés largement amortis et les « entrants », qui ne peuvent pas investir dans le nucléaire et doivent s’approvisionner sur le marché de gros européen ou construire des centrales à gaz, ne peuvent pas rivaliser avec EDF. Cette solution vise donc à « hisser » l’opérateur historique au niveau du coût de fourniture des « entrants » ;

- un accès régulé à la production nucléaire permettant aux fournisseurs « entrants » d’acquérir des kWh nucléaires au prix de revient alors supporté par EDF. Selon le principe de l’écluse, on « fait descendre » les fournisseurs alternatifs au niveau du coût d’EDF. C’est cette solution que la commission retient et propose au gouvernement.

La commission estime d’ailleurs qu’il ne faut pas la limiter au nucléaire et propose alors d’inclure dans ce mécanisme l’hydroélectricité de base. Les pouvoirs publics écartent toutefois cette seconde filière, expliquant que la mise aux enchères « prochaine » des concessions hydrauliques réglerait le problème. L’ARB (« accès régulé à la base ») proposé par la commission Champsaur I est donc réduit à l’ARENH (« accès régulé au nucléaire historique »).

L’objectif de l'ARENH est ainsi de placer sur un pied d’égalité tous les fournisseurs d’électricité présents sur le marché français afin de promouvoir la concurrence et permettre à chaque acteur de proposer des offres compétitives et de préserver en même temps, pour le consommateur final, le bénéfice de l’investissement réalisé dans le nucléaire (ce qui permet à l’époque de garantir un prix de l’électricité sensiblement inférieur à la moyenne européenne, les prix du marché de gros calés sur le coût des centrales à gaz étant nettement supérieurs).

Conclusions de la commission Champsaur I

Le rapport de la commission Champsaur I est officiellement remis en avril 2009 aux deux ministres concernés (Christine Lagarde et Jean-Louis Borloo) et il sert de base aux dispositions de la loi Nome (« Nouvelle organisation du marché de l’électricité ») adoptée en 2010. L’ARENH ne concerne que le nucléaire « historique » (les 58 réacteurs alors en fonctionnement) et pas le « nouveau » nucléaire (l'EPR en particulier) et le mécanisme n’est accessible qu’aux fournisseurs présents sur le marché français.

La commission Champsaur I a recommandé dans son rapport de supprimer le TaRTAM, et à terme les tarifs réglementés « verts » et « jaunes », ce que fait la loi Nome. Cette dernière légitime en revanche le maintien du TRV « bleu » pour les petits consommateurs. Notons que la commission a également recommandé d’étendre à tous les fournisseurs la possibilité de proposer des offres au tarif réglementé « bleu » mais cette disposition n’est pas retenue par la loi Nome.

Prix et autres modalités de l'ARENH

Le volume de l’ARENH est plafonné à 100 TWh par an, soit environ 25% de la production nucléaire annuelle d’EDF à l’époque, et le système est réputé fonctionner jusqu’en 2025. Il est entré en vigueur le 1er juillet 2011 après que la commission dite « Champsaur II » a rendu en mars 2011 une proposition de prix au nouveau ministre de l'énergie (Éric Besson).

L’ARENH peut in fine être considéré comme une « option gratuite » au profit des fournisseurs alternatifs, une option qu’ils peuvent exercer à leur discrétion et sans contrepartie pour l’opérateur historique EDF.

Champsaur II et entrée en vigueur de l'ARENH

La commission Champsaur I a proposé que ce soit la CRE qui fixe le montant de l’ARENH. Le gouvernement souhaite toutefois le faire lui-même dans un premier temps, en attendant la parution d’un décret censé préciser les modalités de calcul et les compétences de la CRE dans ce domaine.

Le gouvernement décide de créer une nouvelle commission (« Champsaur II »), composée cette fois de 3 personnes, chargée de faire des propositions de prix. Cette commission remet son rapport au ministre en mars 2011(5), juste après l’accident de Fukushima Daiichi.

La règle définie par la commission Champsaur I est simple : le prix de l’ARENH doit refléter les coûts de production du nucléaire historique, en distinguant les charges opérationnelles, les investissements futurs et les investissements passés. La commission Champsaur II est pour sa part chargée de mettre en pratique ces principes.

- Les charges opérationnelles : elles seront répercutées « au fil de l’eau » (selon une logique « pass-trough »). Sont pris en compte les coûts liés au combustible consommé dans l’année (y compris les dépenses pour l’aval du cycle), les achats engagés pour l’exploitation et la maintenance des 58 réacteurs nucléaires, les charges de personnel, les impôts et taxes (hors impôt sur les sociétés) supportés au titre des tranches nucléaires. Ces charges représentent (selon la commission, aidée en cela par les fonctionnaires des ministères des finances et de l’énergie) environ 10 milliards d’euros par an soit, ramenées à une production nucléaire annuelle de 420 TWh (chiffre de l’époque), environ 25 €/MWh.

- Les investissements de maintenance et de prolongation éventuelle du parc actuel. Les réacteurs en fonctionnement atteindront l’âge de 40 ans (durée de vie initialement retenue) entre 2020 et 2040. Au moment où se réunit la commission Champsaur II (fin 2010), les investissements de maintenance sont estimés entre 3 et 4 milliards d’euros 2011 par an mais on sait qu’ils sont appelés à croître.

Il est possible de prendre en compte les annuités de remboursement, le capital immobilisé étant rémunéré à un taux égal au WACC (coût moyen pondéré du capital) avant impôt (logique dite de « vie économique »), soit considérer ces dépenses d’investissements au même titre que les charges opérationnelles et les répercuter dans le prix l’année où elles sont effectuées ou au plus tard l’année suivante (logique dite de « liquidité »). Dans ce dernier cas, les investissements sont financés, quelle que soit la durée d’exploitation autorisée in fine par l’ASN (Autorité de sûreté nucléaire) mais cela comporte un risque, EDF pouvant être tenté d’anticiper certains investissements en fin de période, à l’approche de l’année butoir 2025.

C’est cette seconde solution qui est retenue car plus simple et les investissements seront donc répercutés selon une logique « pass-trough ». La commission les estime entre 5 à 8 euros 2011 par MWh au début de période et à 10 €/MWh au plus fort de la mise en œuvre du programme de prolongation de la durée de vie des 58 réacteurs (dépenses dites de « grand carénage »). Finalement, la commission retient le chiffre moyen de 8 €/MWh.

- Les investissements passés : ils doivent être rémunérés et remboursés pour permettre à EDF de procéder au renouvellement éventuel du parc, sachant que l’ARENH ne doit toutefois pas se préoccuper du financement du parc futur puisque seuls les réacteurs « historiques » sont concernés. La commission Champsaur II propose de construire une base d’actifs couvrant le capital résiduel encore immobilisé pour le parc en fonctionnement (lequel a en moyenne 26 ans d’âge à l’époque, il reste donc près de 15 ans pour amortir le solde sur la base d’une durée de vie de 40 ans).

Les investissements passés ont déjà été en partie remboursés par la vente de l’électricité depuis le milieu des années 1980. Il s’agit donc de déterminer la part résiduelle du capital restant à rémunérer et à rembourser (sous forme de dettes et fonds propres). Au début de la vie du parc, l’amortissement, calculé selon une méthode dégressive et sur 30 ans seulement (par précaution), est très important. Les intérêts de la dette sont payés et les fonds propres rémunérés. La valeur nette comptable, c’est-à-dire l’investissement non encore amorti, est ainsi estimée à 15 milliards d’euros 2011.

À cela s’ajoute le fait qu’EDF a l’obligation légale de constituer un portefeuille d’actifs dédiés pour un montant correspondant aux provisions pour les charges à long terme du parc historique (démantèlement des réacteurs et gestion des déchets). Ce montant a été évalué à 18 milliards d’euros 2011, dont 15,3 milliards déjà acquis et 2,7 milliards à effectuer. Il paraît donc raisonnable que le prix de l’ARENH permette de rembourser d’ici à 2025 un montant égal aux 15/40e du montant total à provisionner (18 milliards), ce qui donne environ 7 milliards d’euros 2011 sur les 15 ans à venir.

La commission Champsaur II prend comme base d’actifs la somme de la part des actifs dédiés (soit 7 milliards) et de la valeur nette comptable du parc historique (soit 15 milliards), ce qui fait un total de 22 milliards d’euros. Le taux de rémunération du capital retenu à l’époque est de 8,4% réel avant impôt. On suppose que l’ensemble des coûts passés seront remboursés en fin de période (2025), sur une durée d’amortissement de 15 ans, ce qui permettra d’apurer la dette. En cas de prolongation du parc, cela laissera une valeur nette à l’entreprise mais la décision de prolongation n’est pas actée.

L’annuité économique permettant de rembourser la base d’actifs de 22 milliards d’euros 2011 d’ici 2025 est donc estimée à 6 €/MWh.

Au total, le « juste prix » de l’ARENH est donc estimé par la commission Champsaur II à environ 39 euros 2011 par MWh (25 € + 8 € + 6 € par MWh). La commission propose une plage de valeurs au ministre (38-40 €/MWh), du fait de certaines incertitudes inhérentes à toute évaluation.

Cohérence avec le TRV et le TarTAM

La difficulté pour la commission est d’assurer une double cohérence entre l’ARENH tel que calculé ci-dessus et le TRV d’une part, et entre l’ARENH et le TaRTAM d’autre part.

Le prix de l'ARENH proposé est supérieur d’environ 5 à 7 €/MWh au coût du nucléaire historique sous-jacent dans les tarifs réglementés de vente de l’époque (TRV), estimé à l'époque à environ 32-34 €/MWh, mais la commission considère que cela se justifie par l’effort d’investissement qui doit être consenti pour prolonger la durée de vie du parc. Pour la commission Champsaur II, retenir 39 €/MWh dès le départ, c'est anticiper des coûts à venir.

Le chiffre de 39 €/MWh est en revanche cohérent avec le coût du nucléaire sous-jacent au TaRTAM. Il faut en effet qu’un fournisseur alternatif puisse proposer à un client anciennement soumis au TaRTAM une offre de prix comparable tout en couvrant ses coûts. Cette cohérence avec le TaRTAM dépend du taux d’allocation du volume d’ARENH et du prix du marché de gros, qui sont deux variables exogènes. À l’époque, le prix de gros est de l’ordre de 60 €/MWh en moyenne « en base » et d'environ 76 €/MWh « en pointe ». La difficulté tient aussi au fait qu’il existe plusieurs valeurs de TaRTAM mais la commission prend en compte une valeur moyenne.

Le prix de l’ARENH « cohérent TaRTAM » entraîne pour les fournisseurs désirant concurrencer les TRV (notamment le TRV « bleu ») des coûts d’approvisionnement supérieurs au prix de vente. Cela provoque un « effet de ciseau tarifaire » (on parle de « ciseau tarifaire » lorsqu’une entreprise en position dominante pratique des prix de gros supérieurs à ses prix de détail, empêchant ainsi la concurrence de se développer) ; d’où l’idée de compenser ce handicap par une augmentation du volume d’ARENH attribué aux fournisseurs, au moins pour la vente aux petits consommateurs. Notons que d’après les calculs de la commission, ce « ciseau tarifaire » doit disparaître vers 2015, ce qui sera le cas.

Avec l’entrée en vigueur de l’ARENH, la « charge TaRTAM » supportée par EDF pour compenser les fournisseurs disparaît (cette taxe est assise sur le nucléaire mais aussi l’hydraulique et est en quasi-totalité supportée par EDF). Si l’on tient compte de la disparition de ce mécanisme de compensation, l’ARENH réellement perçu par EDF équivaut à un montant de 41 à 42 €/MWh.

Fixation du prix de l'ARENH par les pouvoirs publics

Le rapport de la commission Champsaur II est remis au ministre juste après l'accident de Fukushima. Faute de pouvoir estimer les coûts de sûreté supplémentaires que cela va entraîner pour EDF, les pouvoirs publics décident de façon unilatérale (la commission Champsaur II n’a qu’un rôle consultatif) de retenir le chiffre de 40 €/MWh pour les six derniers mois de 2011 et de 42 €/MWh à compter du 1er janvier 2012.

Plafond et écrêtement

Les volumes d’ARENH sont répartis par la CRE (Commission de régulation de l’énergie) en fonction des demandes des fournisseurs sur la base de leur portefeuille de clients en France. La règle du prorata est prévue si la demande totale dépasse le plafond (avec un écrêtement entre les différents fournisseurs).

Il est évidemment interdit aux bénéficiaires de l’ARENH de revendre sur le marché « spot » le volume d’ARENH acheté à un prix régulé réputé par nature inférieur au prix « spot ». Mais l’expérience montrera qu’il est difficile d’anticiper les stratégies de swap et ce type d’effet pervers sera parfois observé.

Fin 2021, la Commission de régulation de l'énergie (CRE) a annoncé l'instauration de « contrôles renforcés et des règles exceptionnelles de prise en compte des volumes d'Arenh demandés par les fournisseurs », cela « au vu de la crise exceptionnelle que traverse le marché de l'électricité » (contrôles du développement réel constaté des portefeuilles de clients des fournisseurs vis-à-vis des prévisions exposées lors de leur demande).

Si les volumes d'électricité demandés ne reflètent pas la dynamique commerciale réelle des fournisseurs, le régulateur menace alors d'une saisine de son Comité de règlement des différends et sanctions « en vue d'une procédure de sanction financière ». Plusieurs fournisseurs ont été condamnés à ce titre.

Variations de la demande d'ARENH et du volume livré

À sa mise en place, le niveau de demande de l'ARENH est très faible. Ce n'est qu'au début de la hausse des prix sur les marchés de gros de l'électricité, notamment liés dans un premier temps au montant des quotas d’émissions de CO2 puis, plus récemment, aux conséquences de l'invasion russe en Ukraine et de la sous-production nucléaire d'EDF, que la demande dépasse le plafond « livrable ».

Dans ces conditions de prix de marché élevés, l'ARENH ne satisfait plus personne : ni EDF, qui se plaint de devoir vendre à ses concurrents à prix bradés (et dénonce le dispositif comme un « poison » qui pèse sur ses finances déjà fragilisées), ni les opérateurs alternatifs qui critiquent le niveau du plafond.

| Année | Quantité demandée en TWh |

|---|---|

| 2012 | 60,8 TWh |

| 2013 | 64,3 TWh |

| 2014 | 71,5 TWh |

| 2015 | 16,1 TWh |

| 2016 | 0 |

| 2017 | 82,2 TWh |

| 2018 | 87,1 TWh |

| 2019 | 132,93 TWh |

| 2020 | 147,0 TWh |

| 2021 | 146,2 TWh |

| 2022 | 160,33 TWh |

| 2023 | 148,3 TWh |

| 2024 | 130,4 TWh |

| 2025 | 134,93 TWh |

2011 - 2016 : une demande inférieure au plafond

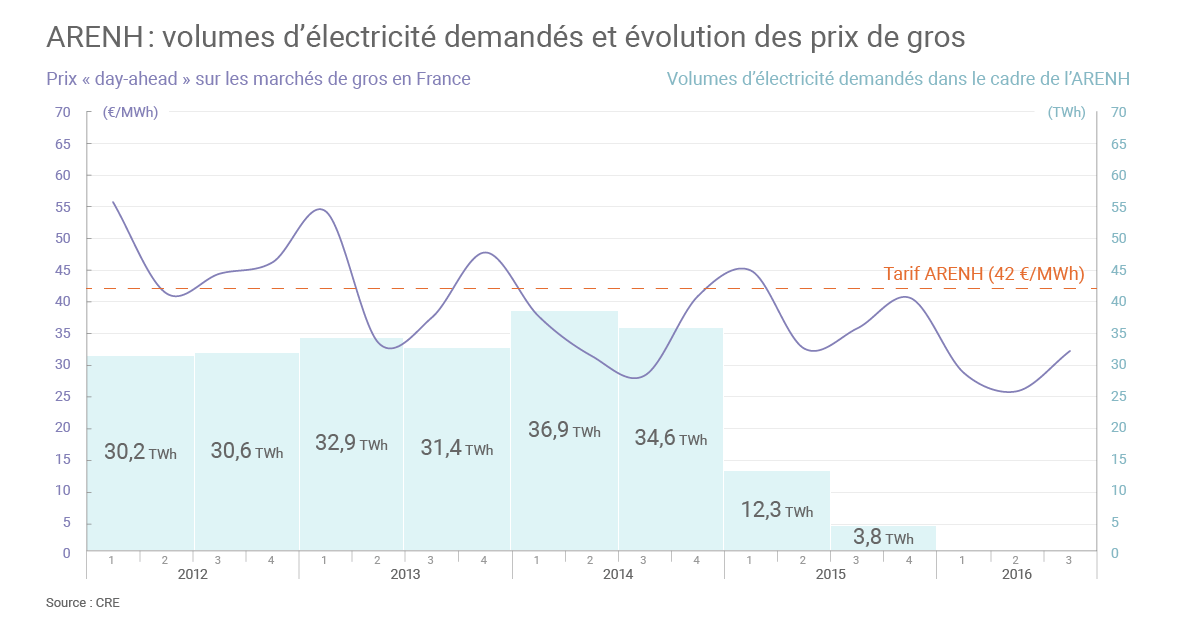

Les volumes demandés par les fournisseurs alternatifs dans le cadre de l’ARENH n’ont jamais atteint 100 TWh par an au cours de la période 2011-2016.

La demande d’ARENH ne dépasse guère les deux tiers du volume disponible entre le second semestre 2011 et fin 2014. Cette demande s’effondre en 2015 et est même nulle en 2016. En cause, les prix sur les marchés de gros, parfois inférieurs au tarif ARENH (ce que n'avait pas envisagé la commission Champsaur), voire « négatifs » lors de certaines périodes.

Cette chute des prix de gros s’explique par la conjonction de plusieurs facteurs : une demande d’électricité remarquablement stable en Europe, une surcapacité chronique de l’offre d’électricité liée en particulier à l’injection massive d’électricité renouvelable (éolienne et solaire) financée hors marché via des « feed-in tariffs » et qui participe aux enchères à coût nul(6). Cette injection à coût marginal nul fait chuter les prix « spot » une grande partie du temps mais accroît les prix TTC payés par les consommateurs, la différence entre le prix garanti au producteur d’électricité d’origine renouvelable et le prix de gros étant en France financée par une taxe (la CSPE jusqu’en 2017).

Quantité d'électricité livrée par semestre entre 2012 et 2016 dans le cadre du dispositif ARENH et évolution des prix de gros. (©Connaissance des Énergies, d'après CRE)

À partir de 2017 : « augmentation importante » des demandes d'ARENH

Au premier semestre 2017, la CRE constate en revanche « une augmentation importante des demandes d’ARENH des fournisseurs alternatifs », avec un volume total demandé s’élevant à 40,75 TWh (puis 41,45 TWh au second semestre). Ce regain d’intérêt pour le dispositif est lié à la prévision d'une hausse des prix sur les marchés de gros. « Les alternatifs anticipent un prix de gros en moyenne supérieur à 42 euros/MWh et utilisent donc cette option à coût nul pour se couvrir », explique Jacques Percebois, Professeur d’économie à l’Université Montpellier I, qui cite les craintes de délestage, d'une demande d'électricité plus forte ou encore de nouveaux arrêts de tranches nucléaires.

En mars 2018, la Cour des Comptes publie un référé sur l’évolution de ce dispositif(7), recommandant entre autres d’adapter l’ARENH « pour que les fournisseurs alternatifs prennent un engagement de moyen terme qui rende compte de conditions économiques équivalentes à celles assumées par l’exploitant » (donc avec moins de visibilité par rapport à l’évolution des prix du marché de gros).

2019 : premier dépassement du plafond

La demande d’ARENH dépasse pour la première fois le plafond de 100 TWh par an début 2019. Deux facteurs expliquent cette forte demande d’ARENH : la présence de nouveaux fournisseurs entrants d’une part, des anticipations à la hausse du prix de gros de l’électricité d’autre part.

La hausse des prix de l’électricité fin 2018-début 2019 sur le marché « spot » est la conséquence de trois évolutions : la hausse du cours du pétrole (donc celle du gaz, ce qui fait monter le coût de production de l’électricité d'origine « thermique »), la hausse du cours du dollar par rapport à l’euro (ce qui renchérit le prix du pétrole importé) et surtout la hausse du prix de la tonne de CO2 sur le marché européen des quotas de carbone (avec un passage en quelques années de 5 à 7 €/t CO2 à plus de 20 €/t CO2, suite aux réformes en cours impulsées par la Commission européenne pour réduire l’offre de quotas et pénaliser ainsi les centrales polluantes au charbon).

Cette hausse du prix « spot » de l’électricité accroît mécaniquement le prix de l’électricité payé par le consommateur final puisque le tarif réglementé (TRV « bleu ») est obtenu par empilement de divers coûts : la « part ARENH », le « complément marché », les péages d’accès aux réseaux de transport et de distribution. À cela s’ajoutent les taxes (CSPE plafonnée, taxes locales et TVA). Par ricochet, les prix dits « en offre de marché », souvent indexés au moins en partie sur le TRV, ont eux aussi tendance à monter.

Pour l’année 2019, 69 fournisseurs d’électricité (hors filiales EDF) font ainsi une demande à la CRE dans le cadre de l’ARENH. Leurs demandes cumulées portent sur un volume de 132,93 TWh, soit bien plus que le plafond du mécanisme. Dans cette situation de « sursouscription », la CRE procède pour 2019 à la répartition du volume légal de 100 TWh « au prorata des demandes des fournisseurs » (par rapport à leurs portefeuilles de clients).

Les concurrents d’EDF comme les associations de consommateurs réclament alors un accroissement de la « part ARENH » afin de limiter la hausse, considérant que le nucléaire doit venir au secours des plus modestes. L’opérateur historique EDF ne partage évidemment pas ce point de vue.

2020 : pandémie de Covid-19

Pour l'année 2020, un total de demandes de 147,0 TWh d'électricité dans le cadre de l'ARENH ont été formulées par 73 fournisseurs, soit bien plus que le plafond autorisé. Cet appétit s'explique par la multiplications des concurrents d'EDF, qui gagnent des parts de marché, ainsi que par leur souhait de s'approvisionner à des prix inférieurs à ceux du marché de gros. Ces fournisseurs sont à nouveau servis au prorata de leur demande : chacun "recevra une quantité d'Arenh égale à 68,0 % de sa demande", indique alors la CRE. N'ayant pu s'approvisionner autant qu'ils l'auraient voulu, les fournisseurs alternatifs doivent toujours acheter à prix plus élevés l'électricité qui leur manque sur le marché de gros.

Pour compenser ce surcoût, ils risquent finalement d'augmenter leur tarifs pour les consommateurs. « Il y a une urgence à ce que l'arrêté soit pris et à s'assurer en amont que les ministres concernés ont bien l'intention d'augmenter le plafond », alerte notamment l'UFC-Que Choisir. Les tarifs réglementés de vente (TRV) commercialisés par EDF risquent également d'augmenter : ils sont calculés pour permettre aux fournisseurs alternatifs d'être compétitifs et de pouvoir proposer des tarifs inférieurs à l'opérateur historique. « Si le gouvernement ne remonte pas le plafond, ça coûtera entre 1,5 et 1,7 milliard de plus aux consommateurs, tous confondus », calcule alors Frank Roubanovitch, président du Comité de liaison des entreprises consommatrices d'électricité (CLEEE).

La loi énergie-climat, adoptée en novembre 2019, prévoit que le gouvernement puisse, par arrêté, relever à 150 TWh le plafond de l'Arenh. Mais le gouvernement décide de ne pas recourir à cette possibilité pour l'instant, malgré la recommandation de la CRE « d'augmenter le plafond des volumes de l'Arenh, qui n'est plus adapté à la situation actuelle sur le marché français de l'électricité ».

De son côté EDF - déjà dans une situation financière délicate - poursuit ses critiques à l'égard du mécanisme ARENH, dont le tarif est jugé trop bas et qui n'a pas bougé depuis des années. Le gouvernement réfléchit également à une remontée de ce tarif pour donner de l'air à EDF mais cela nécessiterait des négociations avec Bruxelles, qui pourraient être longues.

Avec la pandémie de Covid-19, les confinements associés et la baisse drastique de la consommation d'électricité dans les entreprises provoquent un effondrement des prix sur le marché de gros. Certains fournisseurs, dont Total Direct Energie, filiale du géant pétrolier et gazier, cherchent alors à renoncer à l'électricité « pré-commandée » dans le cadre de l'ARENH, évoquant un cas de force majeure avec la pandémie de Covid-19.

« Maintenant que la demande a baissé en particulier de la part des entreprises et que les prix ont baissé, ils s'aperçoivent que oh pas de chance on va peut-être perdre de l'argent, alors ils nous disent non non finalement on n'en veut pas de toute cette électricité, gardez-vous la », ironise Jean-Bernard Lévy, avant l'assemblée générale d'EDF.

Le tribunal de commerce de Paris donne dans un premier temps raison à Total en juillet 2020, qui contestait la décision d'EDF de résilier son contrat de fourniture d'électricité nucléaire à Total Direct Energie. EDF fait appel auprès de la cour d'appel de Paris (« contestant l'existence d'un cas de force majeure dans le cadre des contrats Arenh ») qui lui donne finalement raison (EDF avait résilié en juin le contrat d'apport en électricité nucléaire passé avec plusieurs fournisseurs alternatifs dont Total Direct Energie).

2022 : un plafond exceptionnellement rehaussé à 120 TWh

Avec la reprise économique après le confinement lié au COVID-19, l'invasion en Ukraine et les sous-performances du parc nucléaire français, les prix sur les marchés ont explosé. La situation a été telle que 11 fournisseurs n'ayant pas assez de réserves pour fournir leurs clients et tenir financièrement ont dûmettre la clé sous la porte. Une situation unique depuis l'ouverture du marché à la concurrence en 2007.

Dans le cadre du bouclier tarifaire, l'exécutif, qui avait déjà réduit au maximum la principale taxe sur l'électricité - mesure insuffisante pour contenir cette flambée -, a dû « mettre en œuvre une mesure complémentaire en augmentant de 20 térawattheures (TWh) le volume d'électricité nucléaire vendu à prix réduit par EDF à ses concurrents, pour le faire passer à titre exceptionnel de 100 à 120 TWh », annonce le ministère en charge de l'énergie en janvier 2022. « Les fournisseurs répercuteront intégralement l'avantage retiré au bénéfice des consommateurs. Ce point fera l'objet d'une surveillance étroite, en lien avec la Commission de régulation de l'énergie », précise alors le ministère (alors que le prix de marché de l'électricité avoisine alors les 250 euros par MWh).

L'arrêté du 11 mars 2022(8) précise que « les volumes d'électricité additionnels cédés [...] pouvant être alloué en 2022, à titre exceptionnel, dans le cadre de l'accès régulé à l'électricité nucléaire historique (ARENH) le sont au prix de 46,2 €/MWh ».

Ce relèvement du prix de l'ARENH pour les volumes supplémentaires doivent viser à limiter le coût de la facture pour EDF (pour qui le relèvement du plafond coûte entre 7,7 et 8,4 milliards d'euros selon les estimations de Bruno Le Maire). À la suite de cette décision, le groupe avertit d'un plongeon de son résultat financier en 2022, l'imputant notamment au relèvement du plafond de l'Arenh.

2023 : retour au plafond de 100 TWh

Les pouvoirs publics décident par la suite de rabaisser à 100 TWh en 2023 le volume d'électricité nucléaire qu'EDF doit vendre au tarif ARENH à ses concurrents. Les fournisseurs alternatifs demandent au total 148,3 TWh en 2023, une demande supérieure au plafond de l'ARENH, mais en baisse. « Cela reflète d'une part l'anticipation par les fournisseurs d'une baisse de la consommation d'électricité en 2023, d'autre part l'inflexion récente à la baisse ces derniers mois des parts de marché des fournisseurs alternatifs sur le marché de masse », remarque le régulateur.

Luc Rémont juge pour sa part déjà que le système est « à bout de souffle », en répétant qu'il induit « une sous-rémunération » de l'activité nucléaire d'EDF.

L'ARENH en 2024 et 2025 : autour de 130 TWh de demande annuelle et « clap de fin »

La demande cumulée d'ARENH a atteint 130,4 TWh pour 2024 et 134,93 TWh pour 2025, soit une hausse de 3,5% par rapport à 2024, un chiffre « cohérent avec la hausse de la part de marché des fournisseurs alternatifs », selon la CRE(9).

Pour l'année 2025 (dernière année du dispositif ARENH), le taux d'attribution a ainsi atteint 74,12%, indique la CRE.

ARENH, clap de fin. Cette enchère était la dernière pour ce dispositif qui s’éteindra en fin d’année prochaine https://t.co/MGSBjpGTFr

— Nicolas Goldberg (@GoldbergNic) November 29, 2024

Coefficient de bouclage

Le coefficient de bouclage désigne « une valeur utilisée dans le calcul des droits ARENH applicables à la consommation des clients finals en France [...] de telle sorte que la totalité des droits ARENH des bénéficiaires ne soient pas supérieure au productible nucléaire », indique EDF(10).

L’arrêté du 27 juillet 2023 paru au Journal Officiel du 24 août 2023 a abaissé la valeur de ce coefficient de bouclage de 0.964 à 0.844 à partir de l’année de livraison 2024 : concrètement, « cette baisse implique une baisse des droits ARENH des clients finals en France pour les années 2024 et 2025 », précise EDF.

Fin de l'ARENH en 2026 : et ensuite ?

Le dispositif ARENH prend fin au 31 décembre 2025.

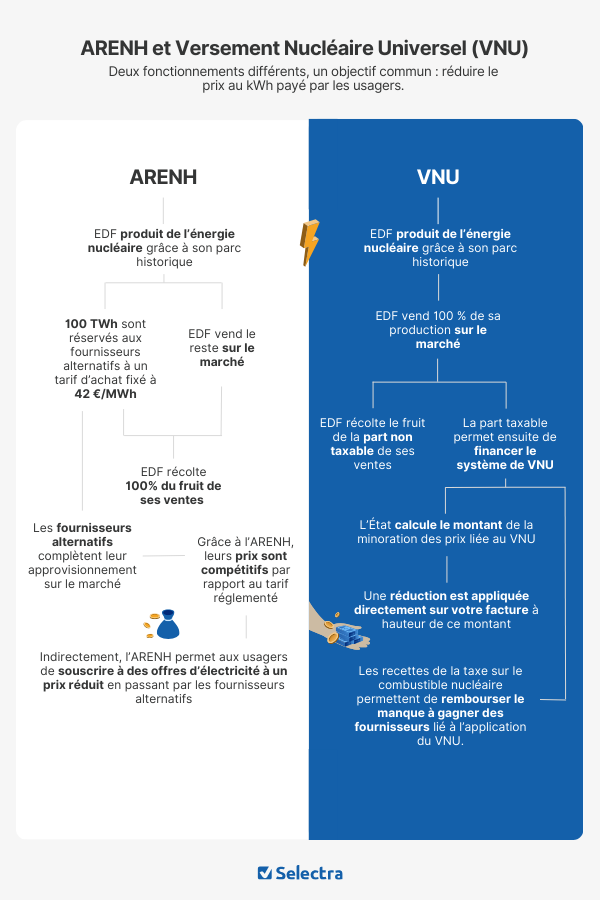

Versement nucléaire universel (VNU)

Fin 2023, EDF et l'État ont conclu un accord pour « l'après-ARENH. Il se matérialise par unVersement Nucléaire Universel (VNU) et une taxe sur le combustible nucléaire, des dispositifs introduits à l'article 4 du projet de loi de finances pour 2025 qui remplaceront donc l'ARENH en janvier 2026.

Concrètement, le VNU prévoit de redistribuer « directement les revenus de la production nucléaire historique excédant un seuil, restant à définir, sous forme de réduction sur vos factures », résume Selectra(11).

Pour remplacer l'ARENH, EDF cherche à signer des contrats de long terme avec de gros consommateurs industriels d'électricité, avec des prix stables censés refléter les coûts de production (et non les fluctuations du marché), mais plus élevés en moyenne que l'ancien « tarifs » Arenh. Parmi ces contrats figurent des contrats d'allocation de production nucléaire (CAPN) adossés au parc nucléaire en exploitation.

Au 23 juillet 2025, EDF indique avoir signé 14 lettres d'intention pour des CAPN pour près de 16 TWh annuels, dont deux ont été converties en contrats fermes, ainsi que des protocoles d'accord avec les groupes de chimie Arkema et Kem One, et un accord annoncé en juillet 2025 avec Aluminium Dunkerque, plus grand site industriel consommateur d'électricité en France (qui n'est pas un CAPN).

Impact sur les prix : étude de l'UFC-Que Choisir de février 2025

Dans une étude publiée en février 2025, l'UFC-Que Choisir estime que la réforme de l'ARENH, « négociée en catimini entre le gouvernement et EDF, va mécaniquement entraîner une hausse massive des tarifs de l'électricité, au détriment des consommateurs ».

L'association estime même que la fin de l'ARENH et le nouveau dispositif pourraient entraîner un alourdissement des factures d'électricité atteignant « en moyenne 19% de plus, soit jusqu'à 250 euros supplémentaires par an pour un foyer moyen » (si la réforme s'appliquait dès cette année).

Bercy a rejeté ces conclusions en estimant que « le calcul ainsi réalisé est biaisé » car l'étude publiée par l'UFC-Que Choisir propose un calcul associant des données actuelles à un mécanisme qui n'entrera en vigueur qu'en 2026, sans tenir compte d'autres paramètres.

Pour ceux qui reprennent l'étude d'UFC Que Choisir :

❌Non, l'ARENH à 42€/MWh n'est pas calé sur le coût de production d'EDF, c'est une vraie bêtise d'écrire ça

❌Rien ne dit que le tarif régulé "explosa" (sic) en 2026 avec la fin de l'ARENH

Explications ⤵️— Nicolas Goldberg (@GoldbergNic) February 25, 2025