Économiste de l’énergie et du climat

Directeur de recherches émérite, CIRED (Ponts-ParisTech & CNRS)

Le secteur aérien est sans doute l’un des secteurs les plus difficiles à décarboner. L'objectif Net Zero en 2050 dont l’atteinte a été étudiée dans ses scénarios par l’OACI (Organisation de l'aviation civile internationale, plus connue sous l’acronyme anglais IATA) est très ambitieux, compte tenu des réalités technologiques concernant les modes de propulsion à base d’hydrogène ou d’électricité.

De ce fait, les carburants durables d’aviation (CAD en français, plus connus sous l’acronyme anglais SAF pour Sustainable Aviation Fuels) sont appelés à jouer le rôle principal dans la décarbonation. Mais ils devront surmonter d’importants obstacles inhérents aux contraintes de disponibilité de matières premières pour les produire, ce qui nécessitera de passer d’un procédé de production à l’autre, jusqu’aux kérosènes de synthèse qui seront toujours très dispendieux.

Face à ces difficultés, les politiques vont avoir un rôle crucial à jouer pour « tirer les technologies dans le marché » et favoriser l’utilisation des bio-kérosènes (ou biofuels) par les compagnies aériennes afin qu’une demande se développe et qu’un marché puisse progressivement décoller. Mais les dynamiques de développement de l’offre et de la demande de SAF est hésitante, tandis que les grands opérateurs pétroliers n’ont pas encore de stratégie clairement définie dans ce nouveau domaine.

La place des SAF dans la décarbonation du secteur aérien

La décarbonation du transport aérien, qui est responsable actuellement de 2,5 à 3% des émissions mondiales de CO2 est un enjeu d’autant plus important pour la réalisation du « Net Zero » mondial que le trafic aérien pourrait doubler d’ici 2050. En dehors des carburants alternatifs durables, il y a consensus des experts pour estimer qu’il n’y a aucune autre alternative viable à grande échelle pour décarboner le secteur aérien(1).

Le développement des technologies basées sur l'hydrogène vert ou l'électricité bas carbone est limité par des contraintes techniques et économiques très fortes. Dans le cas d’un avion à hydrogène, près des deux tiers de l'appareil doit être réservé aux piles à combustible et au stockage de l’hydrogène dans de lourds conteneurs d’acier très épais, sachant qu’il ne peut être stocké que sous forme liquide à une température très basse et sous forte pression. Quant à l'électricité verte, son usage nécessiterait pour les vols moyen et long-courriers une capacité de batteries embarquées très importante, ce qui limite ce mode de propulsion aux vols court-courriers.

Les mesures qui peuvent aussi contribuer à la réduction de la croissance des émissions du transport aérien (amélioration du design des appareils, de l’efficacité des moteurs lors du renouvellement des flottes, ou encore des systèmes de contrôle du trafic) ne peuvent pas avoir un impact comparable à celui de l’usage des SAF, considère l’IATA.

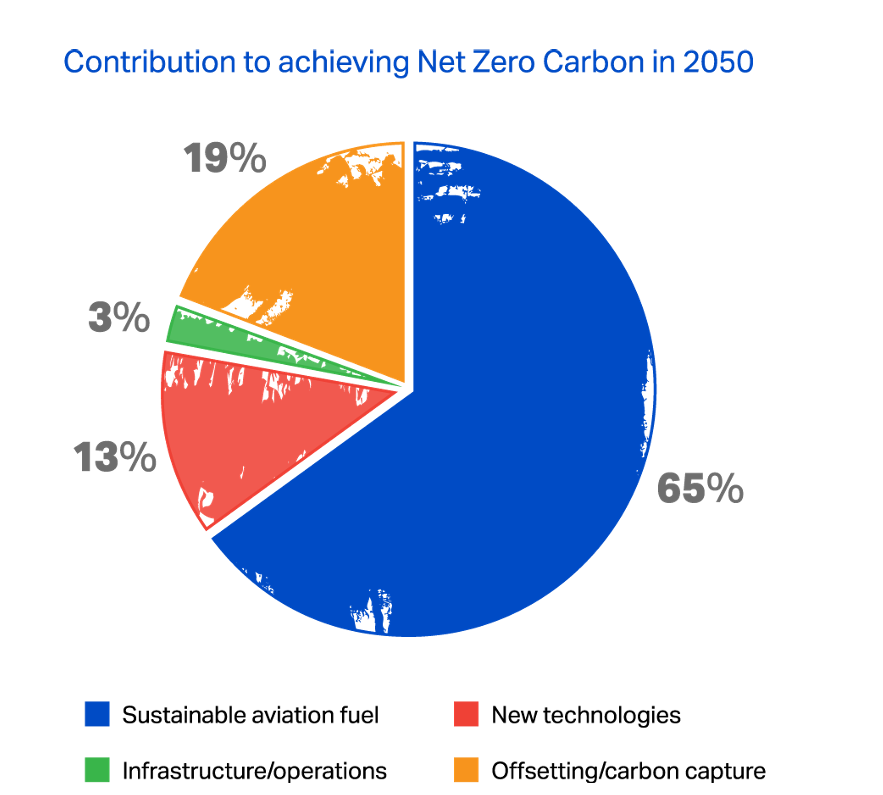

Les différents moyens pour atteindre le Zéro Net dans le secteur aérien en 2050 dans le scénario de l’IATA(2)

Elle estime que les SAF ont le potentiel de réduire jusqu'à 65% des émissions annuelles de gaz à effet de serre (GES) du secteur aérien en 2050. Ces carburants présentent le grand avantage de permettre l’utilisation des technologies actuelles de propulsion des avions. Leur pénétration peut donc s’appuyer sur la pratique du drop in consistant à incorporer du bio-kérosène dans le kérosène classique, le mélange pouvant aller jusqu’à 50% sans s’éloigner des spécifications principales du kérosène.

Le défi réside alors dans le développement de productions de biokérosène suffisamment rapide pour contribuer de façon croissante à cette décarbonation. Selon la feuille de route « Infrastructure Net Zero » de l'IATA de 2022, il faudrait que la production mondiale de SAF atteigne 400 Mt par an en 2050, pour satisfaire les 65% de l’objectif Net Zero. Or ce développement va se heurter à deux obstacles : la différence de coût très importante par rapport au kérosène classique et la disponibilité limitée de matières premières durables pour les productions de SAF, cette contrainte étant accrue par la concurrence des productions de biodiesel pour accéder aux mêmes feedstocks.

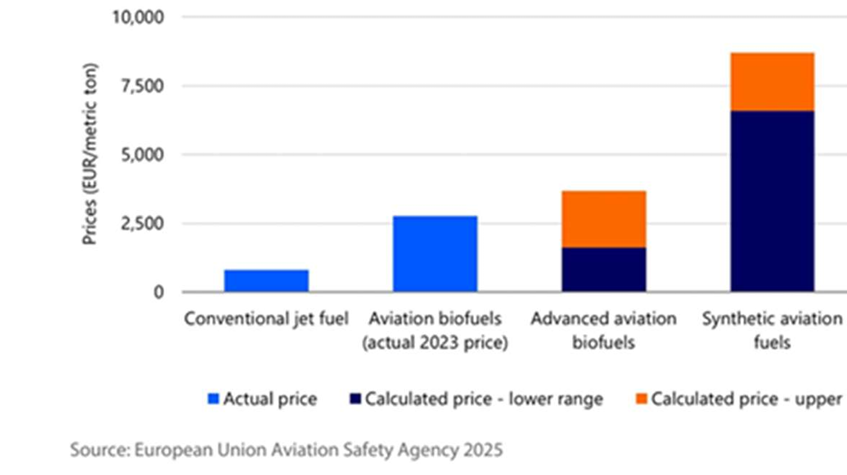

Les écarts de coût entre le kérosène classique et les SAF seront longtemps très importants : les biokérosènes sont déjà trois plus coûteux que le kérosène classique, et les futurs kérosènes de synthèse seront plus de trois fois plus cher que les SAF (lorsqu’il faudra les utiliser à partir de 2030 pour respecter les obligations d’incorporation de SAF classique et de synthèse).

Une succession d’étapes technologiques vers le Net Zero

Considérons d’abord les différents types de production de SAF par degré de maturité et d’accessibilité économique.

Les SAF produits à partir des huiles de cuisson usagées

Les premiers biokérosènes accessibles commercialement sont ceux dérivés d’huiles de cuisson usagées (appelées Used Cooking Oils ou UCOs) et de graisses animales, qui sont traitées par hydrogénation dans le procédé de d'hydrotraitement d’esters et d'acides gras (HEFA en anglais) pour aboutir à un produit chimiquement identique au kérosène. Ils contribuent aujourd’hui à la fourniture de plus de 80% de la consommation mondiale de SAF avec 1 Mt en 2024, mais ce n’est qu’une goutte d’eau par rapport à la consommation mondiale de kérosène de 300 Mt.

Ce type de SAF présente l’avantage de réduire de 50 à 65% les émissions de GES par rapport au kérosène classique sur la base de leur cycle de vie respectifs et selon le mode de production de l’hydrogène. Les émissions de cette filière viennent surtout de la production d’hydrogène par le procédé classique de réduction de l’ammoniac, très émetteur de CO2.

Les UCOs utilisés dans la production de SAF en Europe sont en grande majorité importés de pays d’Asie.

Mais le développement des biofuels à base d’UCOs et de graisses animales va se heurter à la contrainte de disponibilité de ces huiles résiduelles et de ces déchets. Un rapport de MacKinsey de 2023(3) estime que le potentiel mondial exploitable permettra de produire 16,5 Mt par an au mieux, soit 10% de la demande de SAF en 2050. Cette voie nécessite aussi une traçabilité des sources pour garantir leur durabilité, l’UE interdisant l’usage d’huile de palme. Mal tracées, ces matières peuvent en effet être remplacées par cette dernière, ce que font les producteurs de Malaisie, pays champion de production d’huile de palme, qui exporte aujourd’hui deux fois plus d’huiles usagées qu’elle n’en collecte….

Le développement de l’offre d’UCOs et de graisses animales se centralise autour de collecteurs spécialisés qui vise des effets d’échelle importants en s’adressant à des utilisateurs d’huile importants. De leur côté, les pétroliers qui cherchent à entrer par cette voie établissent des partenariats avec de tels collecteurs (TotalEnergies avec la société belge Quatra, Shell avec EcoOils aux Etats-Unis, etc.). Le décollage de la demande actuelle d’UCOs entraîne une hausse des prix importante, avec pour contre-effet, le développement des fraudes. Quand ce prix dépasse celui des huiles vierges, comme c’est le cas par moment, il est tentant de jouer de cet artifice. Mais ce n’est guère propice à l’instauration d’un climat de confiance propice aux investissements. La solution serait dans des contrôles rigoureux des livraisons d’UCOs aux bio-raffineries, mais il faudrait que tous les pays procèdent ainsi…

Par ailleurs, le marché des huiles usées, qui va être quelque temps la matière principale, est sujet à des contraintes de localisation de la demande. Les UCOs utilisés dans la production de SAF en Europe sont en grande majorité importés de pays d’Asie., principaux centres de collecte, ce qui expose à un risque de dépendance. En effet si ces pays d’un seul coup imposent des contraintes d’incorporation aux lignes aériennes partant des aéroports locaux en utilisant des SAF produits localement, les producteurs de SAF européens devront se fournir en UCOs collectés localement à des prix supérieurs à ce qu’il en serait sans cela.

Les SAF produits à partir des matières lipidiques et cellulosiques

Vu les limites du potentiel des UCOs, la filière est obligée de se tourner vers les matières premières lipidiques à faible teneur en carbone, comme les oléagineux (huile de palme, de colza, de soja) en développant des unités d’hydrotraitement HVO (Hydrotreated Vegetable Oils). Actuellement, il existe de telles unités, mais qui produisent du biodiesel. Les raffineurs ont préféré s’orienter vers le biodiesel plutôt que vers les SAF parce que les incitations à la production de biodiesel sont plus favorables et qu’il est moins coûteux de produire uniquement du diesel renouvelable dans des installations d'hydrotraitement spécialisées sur ce produit.

Le groupe finlandais Neste qui domine le petit marché européen des SAF et World Energy, une entreprise américaine spécialisée en biofuels, produisent des SAF à la fois à partir des UCOs et de cette façon. Mais le contexte règlementaire est en train de changer avec l’introduction d’obligations d’incorporation de bio-jetfuel dans le kérosène classique par l’Union européenne et des pays asiatiques.

Ceci dit, les règlementations vont contribuer à limiter le potentiel de feedstocks lipidiques. La législation européenne impose des critères stricts en matière de durabilité sur divers aspects (bilan carbone, bonne utilisation des terres, non-déforestation), ce qui limite les matières premières éligibles en excluant l’huile de palme, ou l’huile de soja. Ceci obligera à se tourner vers d’autres matières premières utilisables, comme les résidus forestiers et déchets agricoles, en recourant à d’autres techniques. Il est ainsi prévu de développer la voie Biomass to Liquid (BTL) composée de trois briques technologiques (gazéification de la biomasse, synthèse par le procédé Fischer Tropsch pour produire de l’alcool et transformation de cet alcool en kérosène), qui présentent chacune l’avantage d’être bien maîtrisées.

S’il n’existe pas encore d’installations industrielles basées sur un tel ensemble, plusieurs entreprises affichent des projets de développement d’équipements de démonstration. Mais la ressource est elle-même limitée : les experts de l’ONG Transport & Environment estiment qu’en Europe le gisement accessible permettrait au mieux de produire 5 Mt de SAF, soit 7,5% de la demande projetée en 2050 dans la région.

Le besoin ultérieur de SAF de synthèse

Dans ces conditions, le recours aux biocarburants durables pour faciliter l’atteinte des objectifs de décarbonation du secteur aérien a peu de chances d'aboutir sur le long terme sans le développement des carburants de synthèse. Mais leurs coûts seront toujours très élevés du fait de la succession d’étapes coûteuses pour les produire. Le premier stade comprend deux productions complémentaires, d’un côté celle de production du CO2 soit par captage direct dans l’atmosphère ou par les procédés de capture dans les procédés industriels(4), soit par sa production biogénique, et de l’autre côté la filière la production d’hydrogène non carboné. Le second stade est leur conversion en gaz de synthèse, et le troisième, la transformation de celui-ci en hydrocarbures liquides par le procédé Fischer-Tropsch(5).

Leur coût restera beaucoup plus élevé que celui du bio-kérosène, étant donné le rendement global faible de la chaîne d’opération (entre 28 et 37%) et les besoins très élevés d’électricité bas carbone ou verte qui s’ensuit pour arriver à des montants d’e-kérosène à l’échelle des besoins de la décarbonation(6).

Échelle des coûts de production du kérosène classique aux différents types de SAF

En résumé, les productions de SAF devraient se développer pour satisfaire la demande croissante en suivant une sorte de courbe d’ordre de mérite concernant les technologies à mettre au point successivement sous contrainte de matières premières disponibles. On commence donc par l’installation d’unités spécialisées d’hydrotraitement d’UCOs tout en faisant passer des unités d’ hydrotraitement de matières lipidiques de la production de biodiesel à celle de SAF. Se développeront ensuite les unités utilisant des matières premières végétales (résidus forestiers, déchets agricoles, etc.).

En même temps, les raffineurs passeront certaines de leurs unités de production de kérosène au coprocessing qui consiste à les adapter pour traiter en même temps les coupes pétrolières et les matières lipidiques pour arriver au « taux d’intensité carbone » recherché. Ce n’est que bien après que viendront les productions de SAF de synthèse quand les apprentissages auront permis des réductions de coût significatives. Cette succession de développements se fera en fonction des politiques capables au début de garantir aux investisseurs des aides conséquentes et d’assurer une visibilité suffisante du marché futur. Mais ce ne sera pas sans soubresauts importants sur les marchés régionaux et mondiaux de SAF, comme c’est le cas dans la phase actuelle de leur décollage.

L’éventail des politiques de soutien aux SAF pour décarboner le secteur aérien

Les moyens classiques de soutien sont la tarification du carbone pour pénaliser le kérosène classique, les subventions aux installations de production de SAF et à leurs utilisations, et les obligations d’incorporation de SAF dans le kérosène fossile.

Le rôle d’une tarification du carbone

La mise en place, par un pays ou dans une région, d’une tarification du carbone significative dans le secteur - via une taxe élevée, ou par l’intégration du secteur aérien dans le système de permis négociables en place - est un vrai défi pour ce pays ou cette région, s’ils le font de façon isolée. En effet, les carburants du secteur aérien sont très peu taxés partout dans le monde et ne supportent nulle part de TVA. De ce fait, si un pays ou un groupe de pays commencent à taxer le kérosène sur les lignes aériennes de leurs compagnies, ils risquent de les mettre en difficulté. La moindre approche serait donc de tarifer le carbone du kérosène de toutes les compagnies aériennes sur toutes les lignes aériennes partant de leurs aéroports. Mais là encore, ce n’est acceptable que pour les lignes internes au pays ou à la région qui s’est engagée dans une telle politique.

Quand l’Union européenne, qui se veut leader de la décarbonation, a cherché en 2020 à inclure le secteur aérien dans le système de permis d’émissions sans attendre que d’autres pays le fassent, elle l’a fait avec beaucoup de prudence. Le système ne porte que sur les carburants fournis aux vols intra-européens, en évitant de le faire porter sur les vols transcontinentaux au départ et à l’arrivée d’aéroports européens. De plus pour amorcer le dispositif, les compagnies ont bénéficié d’allocations gratuites, qui ne vont être supprimées que très progressivement(7). Autant dire que l’intégration du secteur aérien dans l’EU-ETS n’a pas encore eu d’effets pour rapprocher les coûts des premiers SAF disponibles du coût du kérosène classique, car celui-ci n’est encore que peu pénalisé par le prix des permis d’émissions.

Le rôle des subventions

Comme dans tout domaine d’innovation énergétique, les subventions aux installations de production de SAF et à leurs utilisations ont un rôle important à jouer. L’UE et les États membres développent des aides à l’investissement dans les unités de production de SAF dans le cadre du Clean Industrial Act, mais pas sur les utilisations.

A l’inverse, les Etats-Unis se sont engagés plutôt dans cette dernière voie, avec une superposition d’aides du niveau fédéral et de certains Etats. Le schéma principal est le crédit d’impôt pour les carburants d’aviation intégrant une part de SAF dès lors que son incorporation assure une réduction de 50% de leur intensité carbone par rapport au kérosène classique (qui est calculée selon des règles propres aux Etats-Unis). Mais ce n’est pas pour autant que la demande se développe de façon prévisible pour inciter les pétroliers à s’engager plus avant dans la production de SAF(8). Le développement de la demande outre-Atlantique ne repose que sur les engagements volontaires des compagnies opérant des lignes aériennes et ceux de quelques hubs, qui veulent soigner leurs images.

L’obligation d’incorporation de SAF (blending mandate)

Cet instrument a été choisie par l’UE depuis la politique ReFuelAviation de 2023, ainsi que par le Royaume-Uni et quelques pays asiatiques (Japon, Corée du sud, Singapour) qui seront rejoints en 2027 par le Brésil. L’UE a choisi cette voie en fixant l’obligation d’incorporation à 2% de SAF en 2025, 6% en 2030, 20% en 2035 et jusqu’à 65% en 2050. Cet outil est efficace pour permettre d’anticiper la croissance d’une demande de SAF dans une région ou un pays engagé, afin d’inciter les investissements de pétroliers. De fait, en Europe après l’annonce de ReFuelAviation, BP, Shell et TotalEnergies ont annoncé des projets d’unités d’hydrotraitement.

Mais, exemplarité européenne oblige, l’obligation d’incorporation intègre une sous-obligation de contenu de SAF de synthèse très ambitieuse, compte tenu de l’état embryonnaire des technologies : 1,2% en 2030, 5% en 2035, 10% en 2040 et 28% en 2050. Si le but de cette obligation à des dates rapprochées est de déclencher dès maintenant le développement des projets de R&D et de démonstration, cette décision a été prise sans analyse réaliste de la possibilité de faire baisser réellement les coûts des procédés de production d’e-kérosène.

Considérée par la profession comme bien trop ambitieuse, cette obligation sur les SAF de synthèse qui démarre en 2030 par un taux de 1,2 % ne cesse de la préoccuper. On ne perçoit pas de rupture technologique qui pourrait faire baisser les coûts pour les rapprocher en quelques années les coûts de ceux des SAF classiques, sauf à imaginer des subventions extrêmement importantes à leur utilisation. Pénaliser les compagnies aériennes pour le non-respect de cette obligation - il est prévu une pénalité pour non-conformité égale à au moins le double de la différence de coût-prix entre le carburant conventionnel et le type de SAF concerné - n’est certainement pas la solution…..

En France, l’application de ce cadre européen s’accompagne d’une taxe sur le kérosène fossile, la TIRUERT (Taxe à l’Utilisation d’EnR dans les Transports)(9). A côté, une politique définie récemment dans la cadre du contrat stratégique de filière Nouveaux Systèmes Energétiques volet SAF met l’accent sur :

- la création « des conditions d’émergence d’une filière industrielle française en permettant aux projets actuels d’aller jusqu’aux décisions finales d’investissement avant 2030 » ;

- la maîtrise des productions de carburants de synthèse « pour qu’on puisse répondre en 2030 aux besoins nationaux de SAF au côté des bio-kérosène, et ouvrir la voie à une position française exportatrice ».

Les effets anti-concurrentiels des différentes politiques

Des politiques non harmonisées peuvent créer des reports de trafic, et donc des fuites de carbone, vers des aéroports situés à l’étranger et vers des compagnies étrangères concurrentes. Les obligations d’incorporation ne créent des conditions équitables de concurrence qu’entre les pays qui s’engagent de façon coordonnée. De nombreux pays dans le monde échappent à cette obligation : les Etats-Unis en tête ainsi que l’Inde, la Turquie, l’Arabie, Saoudite ou encore les Emirats n’imposent pas une telle obligation. La Chine commence tout juste avec une obligation expérimentale de 1% sur ses lignes intérieures au départ des quatre aéroports principaux.

Dans ce contexte, les compagnies aériennes qui doivent acheter du carburant durable pour des lignes aériennes partant de pays où les avions sont soumis à cette obligation comme en Europe se retrouvent dans une situation concurrentielle désavantageuse sur les vols transcontinentaux allant vers une destination donnée hors Europe. En effet les compagnies aériennes d’autres pays peuvent éviter de devoir utiliser du carburant incorporant des SAF sur leurs lignes partant d’Europe et arrivant à cette même destination. Par exemple Turkish Airlines, qui a des lignes aériennes de Francfort vers le Moyen Orient et l’Asie peut très bien faire en sorte que ses appareils au départ de Francfort se soient déjà approvisionnés suffisamment en Turquie avec du kérosène ordinaire.

De même les différentes règles de certification et de contrôle entre pays sont sources de distorsion de concurrence. Aux Etats-Unis, les huiles végétales telles que l'huile de soja sont utilisables pour la production des SAF, contrairement à l’UE qui limite également l’usage de l’huile de palme. Les différences concernent également les modes de certification et les règles de comptabilisation de l’empreinte carbone. Ces différences constituent un défi pour le développement d’une concurrence non faussée sur les chaînes internationales d’approvisionnement et en particulier sur le marché mondial des matières premières utilisées, comme le souligne le groupe de travail Bioenergy Task 39 de l’AIE sur le secteur aérien. Seules des règles harmonisées permettraient de garantir des conditions de concurrence équitable, avec des cadres identiques garantissant une certification et une vérification rigoureuses des émissions de gaz à effet de serre de chaque supply chain.

La dynamique est-elle pour autant solidement lancée ?

Du côté production, une enquête menée par Argus Media de 2023, citée dans le rapport du groupe de travail de l’AIE sur la bioénergie, a recensé 142 projets d’usines de SAF dans le monde entier, représentant une capacité cumulée de production de 26,5 Mt sans précision sur les dates de décisions finales d’investissement et les probabilités de réalisation En effet, seulement une partie de ces projets seront réalisés, étant donné le contexte d’incertitudes créées par la politique de la deuxième Administration Trump aux Etats-Unis pour les projets locaux, la volatilité actuelle de prix sur les marchés des SAF et des huiles usagées et le risque présenté par la concurrence de la Chine qui est en train d’émerger sur ce créneau de marché, comme on le voit plus loin. Les compagnies pétrolières hésitent à investir plus avant dans des unités de bio-raffinage spécialisées dans les SAF.

Il s’ensuit que la capacité occidentale de production ne croît pas assez rapidement pour suivre la croissance de la demande qui est tirée par les obligations d’incorporation fixés pour 2030 et 2035. Les projections récentes de Standard & Poors donnent une capacité occidentale de 18,1 Mt en 2035, bien en dessous de la demande de 23 Mt qui résulteraient de ces obligations édictées en Europe dans différents pays asiatiques et des engagements volontaires des compagnies aériennes aux Etats-Unis.

Toutefois l’augmentation de la capacité mondiale de production de SAF pourrait se faire assez rapidement par la réorientation peu coûteuse des unités de production de biodiesel vers les SAF, ainsi que par l’adaptation des unités de production de kérosène classique au coprocessing. A plus long terme, l’écart croissant entre la demande et les capacités de production de SAF qui entraînera des hausses de prix des SAF, devrait susciter des investissements en unités de bio-raffinage d’hydrotraitement d’esters et d’acides gras (HEFA) et de matières lipidiques (HVO).

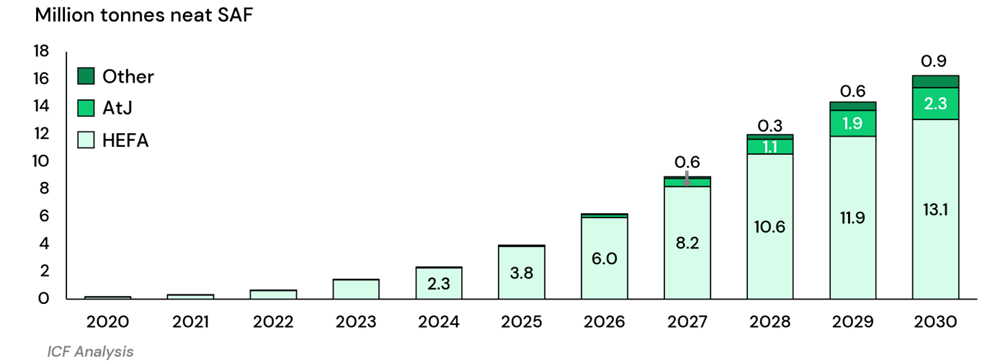

Les développements attendus des capacités de production de SAF par technologies d’ici 2030

Mais on n’en est pas là. Présentement en 2025 l’offre est trop étroite par rapport à la demande croissante due aux obligations d’incorporation. Sur ce marché où l’offre est insuffisamment développée, le prix des SAF pour les compagnies a ainsi doublé en 2025 du fait des primes que les fournisseurs prennent pour garantir leur fourniture à leurs clients. Pour l’IATA, ce type de politique n’est pertinente que dans un contexte de maturité de l’offre qui permettrait de suivre la croissance de la demande créée par les obligations d’incorporation.

Les stratégies hésitantes des pétroliers vis-à-vis des carburants d’aviation durable

Jusqu'à récemment, seules deux entreprises, NESTE, le pétrolier finlandais, et World Energy, une entreprise américaine spécialisée en biofuels, produisent du bio-kérosène à partir d’hydrotraitement d’UCOs (Neste a fourni en 2024 la moitié des SAF offerts sur le marché mondial de 1 Mt). Mais ils rencontrent actuellement des difficultés devant le marché balbutiant. De leur côté, les pétroliers ont préféré viser la production de biodiesel dans des unités hydrotraitement de matières lipidiques (oléagineux, etc.) devant un marché des SAF peu établi dans les régions principales (Etats-Unis, Europe, Asie-Pacifique). Mais ce contexte est en train de changer en Europe et en Asie-Pacifique avec la mise en place des obligations d’incorporation de bio-kérosène en 2025.

Les difficultés du first mover

En Europe, le marché des SAF est dominé par le pionnier Neste qui alimente la majeure partie de la demande des fournisseurs de kérosène aux compagnies aériennes, depuis ses unités installées sur ses deux sites européens (Provoo en Finlande et Rotterdam aux Pays-Bas). Elle s’est engagée très tôt dans une stratégie audacieuse de diversification vers la production de SAF. Elle a équipé plusieurs de ses raffineries d’unités de bio-raffinage d’huiles usées à Provoo en 2010, à Rotterdam en 2011, ainsi que sur son site à Singapour en 2011 et, en association avec Marathon Oil, en Californie en 2022. Elle a noué des partenariats avec des réseaux de collecte d’huiles usagées dans les diverses parties du monde, notamment en Asie d’où elle importe la majeure partie des UCOs approvisionnant ses unités européennes.

Mais l’étroitesse actuelle du marché ne lui permettant pas de faire fonctionner ses quatre unités, elle connait des problèmes de rentabilisation de ses investissements, ce qui s’est traduit par d’importantes difficultés de gestion en 2024 . Seules les unités de Singapour et de Rotterdam fonctionnent. Sa stratégie s’est finalement avérée un peu trop en avance par rapport au développement des marchés,. Neste avait tout de même développé une stratégie flexible en misant aussi sur des unités produisent du biodiesel à base de matières premières lipidiques. Elle implante actuellement une telle unité dans sa raffinerie de Rotterdam, qui démarrera en 2027. D’ailleurs sa situation actuelle devrait n’être que provisoire, le marché des SAF devant croître rapidement pour suivre la demande créée par les obligations d’incorporation.

Les hésitations des grands pétroliers

De leur côté les pétrogaziers européens ont commencé à bouger devant l’émergence d’une demande régionale de SAF tirée par les obligation d’incorporation, ce qui s’était traduit en 2023 par quelques annonces d’investissement dans des unités d’hydrotraitement (Shell, BP, TotalEnergies), et par celles du passage au coprocessing d’unités de production du kérosène (ExxonMobil, ENI) et du redéploiement d’unités consacrées au biodiesel vers les SAF.

TotalEnergies a annoncé un plan de développement dans le domaine des SAF, en tablant sur des huiles de cuisson usées pour approvisionner son unité de bio-raffinage qui fabriquera des SAF à Grandpuits en Ile de France à partir de 2026 (capacité de 0,21 Mt par an) . Il table sur des matières lipidiques pour son unité de production de kérosène de la raffinerie de La Mède, qui vient de passer en coprocessing. BP avait annoncé vouloir développer des unités d’hydrotraitement en Espagne (dans sa raffinerie de Castellon) et en Allemagne (dans sa raffinerie de Gelsenkirchen) pour produire des SAF. Voyant large, il a passé aussi une alliance avec une compagnie chinoise (Jiaao) qui veut se positionner sur le marché extérieur en prenant 15% des parts dans une unité de production de SAF de 0,37 Mt. Shell a aussi des projets dans sa raffinerie de Rotterdam et aux Etats-Unis.

Mais tant BP que Shell hésitent à aller à l’avant devant les diverses incertitudes déjà mentionnées notamment les risques liés à l’émergence rapide d’une concurrence chinoise. Elles ont donc reporté leurs décisions finales d’investissement dans de nouvelles unités de bio-raffinage.

L’émergence des productions chinoises

Six compagnies chinoises sont en train d’installer d’importantes unités d’hydrotraitement des UCOs (HEFA) et de matières lipidiques (HVO) pour une capacité totale de 3,3 Mt. La capacité installée en 2025 atteint déjà 0,87 Mt . L’ensemble est tiré par le développement d’une demande intérieure piloté par une obligation d’incorporation de SAF. Celle-ci a démarré en 2025 de façon expérimentale avec un niveau d’obligation de 1 % sur les lignes intérieures au départ des quatre aéroports principaux. Elle devrait se généraliser et atteindre 5% en 2030. Certaines des compagnies ne veulent pas s’en tenir au seul marché intérieur. Outre Jiaao avec laquelle s’est allié Shell, Sinopec, la principale compagnie chinoise qui construit une capacité de production de SAF de 200 000 t, a annoncé récemment sa volonté d’entrée sur le marché mondial du kérosène durable à prix cassé.

L’émergence rapide de ces concurrents à bas coût sur le marché des SAF mériterait sans aucun doute une réponse rapide de la part de l’UE. L’une devrait être l’inclusion des SAF parmi les grands produits de base (acier, ciment, aluminium, engrais azotés, hydrogène) protégés par le MACF (Mécanisme d’Ajustement Carbone aux Frontières). Celui-ci consiste à taxer chaque produit importé venant des pays qui n’ont pas de tarification du carbone selon le contenu carbone estimé de leur production dans chaque pays concerné. Pour l’heure, l’inclusion des SAF dans le MACF commence juste à être évoqué dans les discussions entre la profession pétrolière, les compagnies aériennes et la Commission européenne. Mais rien de concret ne se dessine encore, ce qui ne surprend pas au vu de la lourdeur des mécanismes décisionnels européens.

Sources / Notes

- IATA

IEA bioenergy task force

Bloomberg NEF. Decarbonizing Secteur aérien A Climate Technology White Paper

Transport & Environment - IATA

- McKinsey

- Noter que la réglementation européenne sur les productions de biofuels qui émane de la directive RED III de 2022, interdit à partir de 2041 l’usage du CO2 d’origine fossile capturé à la sortie des procédés industriels émetteurs, pour son usage dans la fabrication des e-fuels. Elle risque de limiter les possibilités d’expansion de cette filière au moment de son décollage, compte tenu des coûts à attendre de la production de CO2 biogénique ou par l’extraction du CO2 de l’atmosphère.

- Il existe une deuxième voie qui est leur synthèse en méthanol converti ensuite en kérosène de synthèse grâce à la technologie alcohol-to-jet ou Atj.

- Une étude de 2025 montre que le besoin d’énergie pour la production de carburant de synthèse à hauteur de 35% du kérosène fossile en 2050 en Europe équivaudrait à 73% de la production totale d'énergie renouvelable dans l'UE-27 en 2050. Voir M. Prussi, M. Noussan, L. Laveneziana, D. Chiaramonti.The risk of increasing energy demand while pursuing decarbonisation: the case of the e-fuels for the EU aviation sector. Transport Policy, Vol. 160, January 2025, p.54-158.

- Enfin, elles disposent de la possibilité de l’achat d’offsets (compensations) sur le système international volontaire d’échanges de permis CORSIA (Carbon Offsetting and Reduction Scheme for International Aviation) concernant les vols internationaux, dont les prix sont plus bas que celui de l’EU-ETS et les mécanismes de contrôle très faibles.

- Dans la cadre de l’IRA (Inflation Reduction Act) de 2022 décidée par l’administration Biden, des crédits d’impôt sur les installations de production de SAF y étaient prévus, mais ils ont été supprimés par l’Administration Trump II. En revanche, les aides à l’utilisation qui datent d’avant l’IRA n’ont pas été supprimées.

- Cette obligation est associée à des pénalités pour non-respect. A noter que ce type de politique nécessite beaucoup de contrôles tant sur les fournisseurs de jet-fuel que sur les compagnies aériennes.

- Elle peut s’appuyer sur des financements européens en plus de financements nationaux pour subventionner l’investissement dans des installations d’hydrotraitement, et surtout les dépenses de RD&D dans les filières de production de technologies avancées de SAF, notamment les deux filières de carburants de synthèse, l’e-SAF et l’e-bioSAF qui est basé sur de l’hydrogène produit par électrolyse bas carbone et de CO2 capturé dans l’air.

- La politique française a donné lieu à la signature d’un contrat stratégique de filière « Nouveaux Systèmes Énergétiques NSE » volet Carburants d’aviation durables en juin 2025 entre les ministères concernés (Economie ; Industrie et Energie ; Transports) et les parties prenantes. Elle se concrétise par le soutien à cinq projets de développement de briques technologiques amont à la suite d’un appel à projets de juillet 2021 (dont le total se monte à 18 M€) et par l’appui à quatre avant-projets de production de eSAF et ebioSAF sélectionnés à la suite de l’appel à projets CARB’AERO (dont le total se monte à 100 M€).

- Standards & Poor

- Neste affiche en 2024 des pertes et une baisse de chiffre d’affaires qui était de 25,7 milliards € en 2022 alors qu’il n’est plus que de 20,6 milliards en 2024). Voir Article du Point.

- Comme déjà indiqué, TotalEnergies a signé un contrat avec la société belge Quatra, spécialisée dans la collecte des huiles de cuisson. Ce contrat porte la livraison de 60 000 t par an.

- China’s SAF industry poised to be a transformative force in aviation’s low-carbon future, GreenAir News, 13 juin 2025.

Les autres articles de Dominique Finon

TRIBUNE D'ACTUALITÉ

TRIBUNE D'ACTUALITÉ