Économiste de l’énergie et du climat

Directeur de recherches émérite, CIRED (Ponts-ParisTech & CNRS)

Pour succéder au dispositif Arenh, le gouvernement a préféré, sous la pression d'EDF en novembre 2023, mettre en place le dispositif de Versement Nucléaire Universel (VNU) plutôt que le dispositif longtemps envisagé du contrat pour différences (CfD) sur le nucléaire historique (qui combinait pourtant à la fois la protection des consommateurs contre les flambées de prix élevés et la préservation des ressources financières d’EDF face à un marché durablement bas)(1). En même temps, le gouvernement a invité EDF à chercher à signer rapidement des contrats pluriannuels à des prix stables alignés sur les coûts du nucléaire avec les gros consommateurs industriels à hauteur de 40 TWh.

Ces deux mesures ont été conçues dans la période post-crise énergétique alors que les esprits étaient encore marqués par le long épisode de prix extrêmes de 2022-2023. On concevait difficilement le retour à des prix durablement bas. Et pourtant, c’est ce qui arrive depuis mai 2024 avec des prix qui sont passés de 60 €/MWh à moins de 50 €/MWh actuellement. Et il n’y a aucune raison que le marché connaisse de longs épisodes de prix supérieurs à 70-100 €/MWh, compte tenu des productions croissantes des EnR à coût marginal nul. Il s’ensuit que le VNU apparaîtra de plus en plus inutile devant un marché durablement baissier alors que sa complexité est telle que ses effets redistributifs, en cas d’activation de ce dispositif, sont très peu lisibles.

Quant à l’engagement d’EDF à signer des contrats avec les gros consommateurs industriels sans intervention de l'État, très peu avaient été signés début 2025 parce qu’EDF s’arc-boutait sur des prix élevés (au moins 70 €/MWh) et que les conditions de préfinancement des contrats d’allocation de production nucléaire (CAPN) étaient trop exigeantes. Luc Rémont, le PDG d’EDF, a été remercié en mars 2025 en grande partie pour cette raison. Bernard Fontana, son remplaçant, qui a une approche beaucoup plus pragmatique en tant qu’ancien industriel, a pu faire signer plusieurs contrats à prix fixes mais le montant total de ces contrats ne porte que sur 15 TWh, loin des 40 TWh visés. Cela s’explique par le contexte de prix bas qui n’incite aucunement les industriels à signer des contrats à prix fixes plus élevés.

Ce sont déjà deux bonnes raisons pour débattre de l’intérêt de mettre en place un CfD bien conçu sur le nucléaire existant rénové. Une troisième raison étant le problème que pose à EDF un marché durablement baissier, avec des prix de marché moyens se situant autour de 50 €/MWh alors que les coûts complets du nucléaire rénové sont évalués par la CRE autour de 60 €/MWh et que le groupe aspirait à avoir un revenu unitaire d’au moins 70 €/MWh dans ses contrats.

Que serait un contrat pour différences sur le nucléaire existant ?

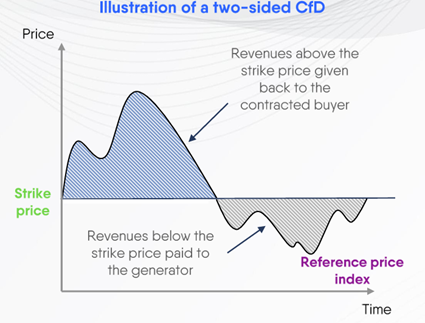

Ordinairement, les CfD bidirectionnels sont utilisés pour sécuriser les investissements dans des installations à fort CAPEX, en garantissant leurs revenus par MWh sur longue période (15 à 30 ans). Ils sont développés dans l’UE pour les installations éoliennes et solaires depuis quelques années, à l’instar des Britanniques pionniers en la matière.

Un CfD sur le nucléaire historique qui porterait sur des productions de 350 à 400 TWh par an répondrait à l’objectif de garantir un revenu aligné sur le coût complet des MWh produits par des équipements rénovés en compensant EDF lorsque les prix sont en dessous du prix cible (prix d’exercice). Au cas peu probable, mais possible, d’une flambée durable des prix, il permettrait de prélever les revenus d’EDF au-dessus du prix-cible sur les MWh venant des productions nucléaires pour reverser ce prélèvement aux consommateurs.

La définition du prix-cible devrait se faire en relation avec les coûts des actifs nucléaires largement amortis, mais en tenant compte de l’amortissement de l’investissement de rénovation. Le coût de prolongation de 40 à 60 ans d’un réacteur a été estimé à 51 €/MWh par la Cour des comptes(2), tandis que la CRE a estimé le coût complet à 60,6 €/MWh dans un rapport de septembre 2025, la différence s’expliquant par la poursuite de l’amortissement des investissements engagés depuis l’origine du parc électronucléaire(3).

Il faut choisir alors quel type d’entité doit assurer l’opérationnalisation du CfD nucléaire (comme on peut aussi se poser la question pour les CfDs passés avec les installations éoliennes et solaires). Le financement d'un CfD peut être soit socialisé par le biais de la fiscalité générale, soit porté par les fournisseurs et les consommateurs d'électricité par le biais d'une taxe positive ou négative sur les prix de l’électricité (négative quand il s’agit de compenser les consommateurs). Dans le premier cas, l’usage des revenus écrêtés sera soumis à l’arbitraire du gouvernement qui peut choisir entre les réallouer tous au budget public, les utiliser en partie pour financer des investissements bas carbone, ou rembourser intégralement les consommateurs, via les fournisseurs. Si l’on veut échapper à l’arbitraire discrétionnaire, il faudrait plutôt confier cette responsabilité à une société publique pour gérer le CfD sur le nucléaire historique.

Ce choix permettrait que le financement des compensations versées à EDF vienne d’une source autre que le budget public, à savoir les consommateurs, via une charge payée par les fournisseurs à cette entité indépendante. Il permettrait d’éviter l’objection selon laquelle il ne faut pas ajouter au budget de l'État la charge de payer le coût du CfD nucléaire.

Les avantages du CfD nucléaire pour les consommateurs et les ressources financières d’EDF

Le CfD sur le nucléaire historique apporterait aux consommateurs les bénéfices d’une production bas carbone à coût modéré et prévisible et à EDF une garantie de revenus par MWh produit par son parc nucléaire. C’est l’entité publique qui gérerait les compensations à apporter à l’exploitant nucléaire ainsi que le mode de financement de celle-ci par une taxe flexible payée par les fournisseurs qui la répercuteraient ensuite sur leurs clients. Elle gérerait en sens inverse les reversements des surplus de l’exploitant nucléaire aux fournisseurs après un épisode de prix élevés, ces derniers étant tenus de les répercuter sur leurs clients de façon équitable.

Concernant les petits consommateurs (ménages, TPE) clients d’EDF au tarif réglementé de vente (TRVE), ce dernier pourrait être calculé en se basant sur le prix du CfD nucléaire sur la part des MWh nucléaires dans la production du mix français (environ 2/3 dans le calcul de l’ancien TRVE). Le CfD nucléaire combiné au TRVE constituerait une protection contre les prix élevés. Il en serait de même pour la plupart des offres de prix des fournisseurs alternatifs (alignées de près ou de loin sur le TRVE), sachant qu’en parallèle ils recevraient de l’entité publique des compensations venant des prélèvements faits sur les revenus de l’exploitant nucléaire après les épisodes de prix élevés.

Concernant les industriels, ils pourraient bénéficier de prix relativement stables. En effet, ils recevraient, via leurs fournisseurs, des compensations de l’entité gestionnaire du CfD nucléaire lors des épisodes de prix élevés, tandis qu’à l’inverse, lorsque le prix de marché se fixerait en dessous du prix-cible pendant une certaine durée, ils devraient payer une taxe par MWh.

Concernant les achats des gros consommateurs industriels, les contrats spéciaux à prix fixe avec EDF qui sont liés à la production nucléaire deviendraient intéressants pour eux, dès lors que les prix recherchés par EDF seraient alignés sur le prix cible du CfD nucléaire(4).

Un CfD à définir avec soin

Il existe une diversité de structures de CfD entre lesquelles les États choisissent selon les techniques concernées et leurs objectifs politiques(5). Les choix portent sur le type d’entité contractante, la durée du contrat (couvrant en principe la période d’amortissement), le mode de compensation des « différences » (budget public, contribution des fournisseurs), la détermination du prix-cible (avec ou sans dissociation entre un prix plafond et un prix plancher), le prix de référence de marché (spot, à terme, lissés etc.), ainsi que les incitations à fonctionner de façon optimale en cohérence avec le prix des marchés horaires (en effet la garantie de revenus par MWh produit qui est apportée au producteur par le CfD n’incite pas à suivre le marché horaire).

Le choix d’une société commerciale publique

Concernant le choix de l’entité contractante, on peut s’inspirer de la longue expérience britannique des CfDs (depuis 2012), avec le choix de contrats de droit privé et la création de la Low Carbon Contracts Company (LCCC), une entreprise commerciale à capitaux publics qui est chargée de gérer les CfDs(6) : la fonction de la LCCC consiste à calculer chaque trimestre une taxe variable afin de compenser les bas prix de marché pour les producteurs, en collectant cette taxe trimestrielle auprès des fournisseurs au prorata de leurs parts de marché. Lorsque le prix de référence est au contraire supérieur au prix-cible des différents contrats au cours d’une période trimestrielle, elle doit calculer les remboursements des producteurs-CfD aux fournisseurs en proportion de leur part de marché.

Les paiements et remboursements versés ou reçus par la LCCC pour les CfD associés aux EnR (et dans le futur, pour le CfD nucléaire associé à la centrale EPR d’Hinkley Point C) sont répercutés sur les factures d'électricité des clients des fournisseurs sous le contrôle de l’OFGEM, le régulateur britannique.

La création d’une telle société commerciale en France, pour gérer le CfD sur le nucléaire historique comme sur les futurs EPR2, pourrait être l’occasion de confier à cette société la gestion de tous les CfDs bidirectionnels passés avec les installations éoliennes et solaires (mécanisme de « complément de rémunération »). Actuellement, les contrats de complément de rémunération (CCR) sont passés avec EDF-OA qui n’a pas du tout les fonctions de la LCCC : les compensations versées lorsque les prix sont inférieurs aux prix-cibles des contrats CCR lui sont remboursées chaque année par le budget public(7). L’avantage d’un regroupement au sein d’une LCCC française serait de faire passer du budget public aux fournisseurs (et donc aux consommateurs) le paiement des subventions que des producteurs ENR sont assurés de recevoir sur 15 ans.

Ceci se ferait par une charge trimestrielle que la LCCC française calculerait, puis ferait payer aux fournisseurs qui la répercuteraient sous forme d’une taxe par MWh dans la facture de leurs clients. Dans la situation inverse, elle récupérerait aussi les rentes infra-marginales que l’exploitant nucléaire et les producteurs EnR dégageraient au-dessus des prix-cibles de leurs CfD lors des épisodes de prix élevés pour les redistribuer aux consommateurs, via les fournisseurs (qui auraient un reversement à faire sous forme d’une taxe « négative »).

À signaler toutefois le problème redistributif que constituerait le report du coût des CfDs associés aux ENR depuis le budget public sur les fournisseurs et, au-delà, sur les consommateurs. La moindre des mesures compensatoires à prendre serait de supprimer l’accise sur les ventes de MWh qui abonde le budget général.

La définition du prix-cible

Les prix-cibles des CfDs associés aux installations EnR qui sont attribués après appel d'offres concurrentiel sont fixés sur la base du critère du mieux-disant. Toutefois, dans le cas de CfDs associés à des projets très spécifiques ou innovants (nucléaire, CCS), le prix est défini par le ministère ou le régulateur après négociation avec l’investisseur.

Dans le cas de notre CfD associé aux actifs nucléaires rénovés, le prix serait défini de façon transparente par rapport au coût complet du nucléaire rénové estimé par la CRE, puis validé par la DG Concurrence de la Commission européenne après examen. Par ailleurs, une indexation sur l’inflation serait nécessaire, pour éviter les incohérences du dispositif Arenh dont le prix est resté pratiquement fixe pendant les quinze années du dispositif.

Un prix de référence du marché adapté à la production en base du nucléaire

Étant donné que la production des équipements nucléaires est très largement une production en base, le prix de référence du marché défini dans le CfD pourrait être fixé semestriellement en l’alignant sur le prix du bloc « base » à 6 mois. C’est la façon dont procède la LCCC dans le contrat CfD associé à Hinkley Point C.

Par comparaison, les CfDs passés avec les installations éoliennes qui produisent avec une forte variabilité prennent pour prix de référence celui du marché journalier pour être au plus près du lien entre les variations du prix du marché et celles de leurs productions(8). Pour des raisons pratiques, la référence de prix est ensuite définie sur la moyenne des prix horaires sur une période mensuelle.

Un CfD incitant à l’exploitation efficiente des installations nucléaires

Le CfD nucléaire devrait aussi créer les incitations suffisantes à participer de façon efficace aux marchés journaliers. Le parc nucléaire doit être géré de façon optimale en prenant en compte des nécessités d’arbitrage entre les prix des différentes périodes horo-saisonnières pour programmer les périodes d’arrêt pour entretien et rechargement du combustible, ou pour économiser le combustible entre deux arrêts de tranche. Or, en assurant un revenu fixe par MWh à l’exploitant des réacteurs nucléaires, celui-ci n’aurait a priori aucune incitation à ajuster sa programmation aux anticipations que l’on peut faire des prix saisonniers. Pour faire face à ce problème d’incitations, on peut choisir une variante sophistiquée de CfDs connue sous le nom de CfD « sliding premium » : celle-ci inclut une incitation à produire pendant des périodes prédéfinies où l’on anticipe des prix élevés et symétriquement à ne pas produire au cours de périodes prédéfinies où les prix attendus seraient plus bas(9).

Reste le problème posé récemment par la modulation des productions nucléaires et les arrêts occasionnels de réacteurs imposés par les surproductions horaires des filières éoliennes et solaires. L’exploitant nucléaire actuellement n’est pas compensé des pertes afférentes à la réduction de ses ventes et à la diminution des prix horaires, pertes qui constituent de véritables coûts échoués (alors que les CfDs associés aux installations éoliennes et solaires ont été adaptés pour permettre une compensation pour leurs pertes venant des écrêtements de leurs productions(10)).

On pourrait imaginer une règle similaire pour compenser les pertes de revenus de l’exploitant nucléaire(11). Il faudrait pour ce faire que soient désignés chaque année un certain nombre de réacteurs pour lesquels le gestionnaire de réseau et l’exploitant nucléaire coordonneraient les réductions des productions horaires en fonction des variations des prix spot horaires. Un CfD annexe serait défini pour couvrir les productions de ceux-ci, dont les règles préciseraient le mode de compensation de l’exploitant nucléaire (le montant des compensations devant être calculé par la LCCC française).

Anticiper les demandes de mesures compensatoires de Bruxelles

Certains continuent d’expliquer le renoncement à mettre en place en novembre 2023 un CfD sur le nucléaire historique par la crainte de se voir imposer des conditions drastiques par la DG Concurrence, comme lors des discussions autour du projet « Hercule » de réorganisation du groupe EDF en 2019 dans lequel un CfD sur le nucléaire historique était prévu pour garantir les revenus de la société qui possèderait et exploiterait le parc nucléaire (dénommée EDF Bleu).

Lors de son audition en mai 2024 devant la commission sénatoriale sur les prix de l’énergie, Pierre Jérémie, ancien responsable des marchés de l’électricité à la DGEC, a relativisé le risque de concessions graves à faire à la DG Concurrence, d’abord en contestant la référence à ces discussions conflictuelles avec Bruxelles en 2019-2020(12). Le projet de CfD sur le nucléaire historique rénové relève d’une problématique totalement différente de celle du projet Hercule discuté avec la DG Concurrence puisqu’il ne part pas d’un projet de restructuration. Il souligne aussi qu’il n’y a aucune raison que s’établisse un dialogue avec la DG Concurrence sur des bases conflictuelles, le principe d’établir des CfD sur les installations bas carbone rénovées étant bien inscrit dans le nouveau règlement sur le market design de 2024 .

Une négociation s’imposera nécessairement avec la DG Concurrence, qui ne manquera pas de considérer le CfD couvrant l’ensemble des actifs nucléaires comme une aide d'État, car il conduit à attribuer des compensations aux productions des équipements nucléaires lors d’épisodes de prix bas. Il faudra une négociation autour de la définition du prix-cible (prix d’exercice) et des mesures organisationnelles qui permettraient à ce CfD d'être compatible avec les règles européennes. Des mesures organisationnelles autres que la séparation structurelle entre la production nucléaire d’EDF et ses autres activités de production et de commerce sont envisageables.

On peut concevoir le placement obligé des volumes issus du parc nucléaire sur les marchés de gros (marchés à terme principalement) selon des rythmes encadrés. À un niveau moindre, on peut imaginer la mise en place d'une comptabilité séparée, en gardant la même structure légale, mais avec des périmètres comptables différents afin de pouvoir observer les revenus issus de chaque type de vente des MWh nucléaires (ventes internes vers EDF Commerce, ventes contractuelles de type CAPN, vente sur les marchés à terme). L’idée serait de pouvoir en déduire un prix pour chaque type de vente et de calculer un prix de référence par moyenne pondérée. L’expérience actuelle du dispositif du VNU, qui a impliqué la mise en place d’une comptabilité spécifique pour repérer les revenus associés à chaque type de ventes des MWh nucléaires, et ce avec des règles définies et validées par la CRE, montre clairement la possibilité d’organiser une telle comptabilité.

En conclusion, sachant que le VNU va apparaître de plus en plus inutile dans un marché durablement orienté à la baisse dont les prix qui ne justifieront pas son activation avant longtemps ; sachant aussi que, dans ce contexte, EDF rencontrera toujours des difficultés à passer des contrats de moyen-long terme à prix fixes avec les industriels, on devrait se poser la question de l’intérêt de revoir radicalement le compromis « imposé » par la direction générale d’EDF au gouvernement en novembre 2023 qui avait dû renoncer à mettre en place un CfD sur le nucléaire historique(13).

Certes revenir sur ce compromis reviendrait à reconnaître qu’on s’est trompé, ce qui n’est certainement pas habituel quand sont concernés de hauts niveaux de décisions. Mais est-ce une raison pour s’enferrer ? Pourquoi ne pas concevoir dès maintenant un dispositif cohérent qui devrait permettre à la fois une bonne protection des consommateurs de tout type, ouvrirait la possibilité d’avoir des prix modérés et prévisibles pour les industriels et assurerait des revenus suffisants pour EDF en vue de recouvrir tous les coûts du nucléaire rénové ?

Sources / Notes

1 - La France s’était fortement mobilisée lors des négociations sur la réforme des marchés électriques européens pour que les contrats pour différences (CfD) acceptés pour les nouvelles installations nucléaires puissent être appliqués aux actifs nucléaires existants ayant fait l’objet d’un investissement de rénovation. Elle a pu obtenir de haute lutte que ces actifs rénovés puissent être traités de la même façon que les installations ENR réhabilitées (repowering), comme on le voit dans le nouveau Règlement européen voté définitivement en 2024.

Voir Règlement (UE) 2024/1747 du Parlement européen et du Conseil du 13 juin 2024 modifiant les règlements (UE) 2019/942 et (UE) 2019/943 en ce qui concerne l’amélioration de l’organisation du marché de l’électricité de l’Union (paragraphe 35).

2 - La maintenance du parc électronucléaire d’EDF en France, Cour des comptes, décembre 2025 (p. 86).

4 - Si ce dispositif du CfD nucléaire est mis en place, il faudra sans doute aménager les contrats de long terme déjà signés.

5 - Pour des détails sur les différentes structures possibles de CfD, voir : Oxford institute of energy studies (OIES), 2024. Contracts for Difference: the Instrument of Choice for the Energy Transition OIES Paper: ET34, April 2024. (Auteurs: Agnieszka Ason et Julio Dal Poz).

EUI & Florence School of Regulation,2024. Contracts-for-Difference to support renewable energy technologies: Considerations for design and implementation.

6 - https://www.lowcarboncontracts.uk/our-schemes/contracts-for-difference/

7 - Les charges de service public liées aux EnR sont financés sur la ligne budgétaire du programme 345 dénommé « Service public de l’énergie de la mission Écologie, développement et mobilité durables (EDMD) » .

8 - Le prix de marché de référence peut être un mix de prix day-ahead, infra-journaliers et d’ajustement, chacun ayant une pondération dans le calcul du prix de référence, comme dans le système espagnol.

9 - C’est une combinaison d’un contrat d’option (de type Asian forward contract) et de contrats spot. Voir Natalia Fabra, 2022. Electricity Markets in Transition; A proposal for reforming European electricity markets. CEPR. Discussion Papers 17689.

10 - Elle est calculée en fonction des productions perdues au niveau de l’ensemble des installations éoliennes et solaires et par rapport au prix-cible du contrat de complément de rémunération de l’installation concernée, selon les nouvelles règles définies par la CRE.

Voir les propositions de la CRE pour l’ajustement des CCR devant l’accroissement des écrêtements de production et l’apparition de prix négatifs. CRE.2025. « Bilan de la CRE sur la mise en place du complément de rémunération en France et recommandations pour l’avenir » . 24 juin 2025

11 - Il ne faut pas oublier que l’esprit du CfD portant sur une (ou des) installation(s) nucléaire(s) pilotable(s) amène logiquement à l’idée de compenser l’exploitant nucléaire lorsqu’il est obligé de réduire ses productions et/ou de subir des prix négatifs qui le contraignent certaines heures à payer pour continuer à faire fonctionner ses réacteurs. Une des raisons de continuer à produire est de continuer à produire sans avoir à remonter en puissance en fin de journée pour contribuer à la fourniture pour faire face à la remontée de la demande résiduelle lorsque la production solaire s’efface et que la demande horaire s’accroît.

12 - Pierre Jérémie a été aussi conseiller d’Agnès Pannier-Runacher, la ministre de la transition écologique en 2023-2024. Avec ses casquettes successives, il a suivi toutes les discussions avec Bruxelles autour du projet Hercule, puis celles pour la reconnaissance de CfD sur le nucléaire rénové dans le futur Règlement sur le market design. Il a été aussi un des acteurs du conflit entre les ministères et la direction d’EDF sur le post-Arenh. Pour son audition du 15 mai 2014, voir les annexes du rapport de commission d'enquête. Éclairer l'avenir : l'électricité aux horizons 2035 et 2050 - Comptes rendus et annexes. Rapport n° 714 (2023-2024), tome II, audition du 15 mai 2024. https://www.senat.fr/rap/r23-714-2/r23-714-2.html

13 - La vraie raison du renoncement à adopter un CfD sur le nucléaire historique tient uniquement à la très forte opposition de la direction générale d’EDF à se soumettre à un prix réglementé qui plafonnerait ses revenus sur les MWh nucléaires, comme l’a rappelé un récent article de La Tribune . Voir Marine Godelier. « Tarifs de l’électricité. Comment EDF a fait plier l'État envers et contre tous ». La Tribune, 10 janvier 2026.

Les autres articles de Dominique Finon

TRIBUNE D'ACTUALITÉ

TRIBUNE D'ACTUALITÉ