Directeur Utilities et Communications, Hexagon

Première économie et plus grand marché de l’énergie en Europe, l’Allemagne est au cœur des problématiques liées à la transition énergétique de l’Europe. Malgré son rôle pionnier dans l’éolien et le solaire, le pays est en effet aussi le principal émetteur européen de gaz à effet de serre (l’Allemagne a compté pour 40% de la production d’électricité dans l’UE à partir du charbon en 2025 selon Ember).

Pour décarboner son économie et accroître son indépendance énergétique, il s’est fixé un objectif ambitieux : produire 80 % de son électricité à partir de sources renouvelables d’ici 2030, puis 100 % d’ici 2035, contre 59 % en 2024. Pour atteindre cet objectif, le réseau électrique de ce pays, considéré comme l’un des plus fiables au monde, doit désormais s’adapter à grande échelle.

De nouvelles demandes qui mettent le réseau sous pression

Ces défis affectent aussi bien le réseau de transport d’électricité, qui gère les lignes à haute et très haute tension traversant le pays, que le réseau de distribution d’électricité, qui assure l’alimentation en électricité des foyers et des entreprises.

Côté transport, les gestionnaires font face à des besoins d’investissement massifs, estimés à 55 milliards d’euros pour la période 2021-2030. Ceux-ci doivent notamment mieux connecter les champs éoliens du Nord du pays aux centres industriels de l’Ouest et du Sud, développer leurs capacités de stockage systémiques et leurs mécanismes de stabilité, ou encore favoriser l’interconnexion transfrontalière. Dans un pays où l’opinion publique est favorable à l’enfouissement des lignes, celui-ci constitue également un investissement potentiel important.

Le réseau de distribution est, quant à lui, mis au défi d’une évolution des pratiques à grande échelle : le passage d’un modèle unidirectionnel, dans lequel l’électricité circule des centrales vers des consommateurs passifs, à un modèle bidirectionnel où de nombreux foyers sont aussi producteurs grâce au solaire photovoltaïque.

Les panneaux solaires sur les toits font désormais partie intégrante du paysage allemand : environ 15 % des ménages en possèdent, et ce chiffre progresse rapidement depuis le début de la guerre en Ukraine. En 2023 et 2024, le solaire a ajouté respectivement 14 et 16 GW de capacités par an, bien au-delà des objectifs gouvernementaux, dont près des deux tiers proviennent d’installations en façade et en toiture.

À cette évolution de l’offre s’ajoute celle de la demande. Les pompes à chaleur et les véhicules électriques ajoutent de nouveaux types de demande en périphérie du réseau, obligeant les réseaux locaux à gérer des charges pour lesquelles ils n’ont pas été conçus. L’Allemagne est, par exemple, le premier parc automobile électrique européen, avec deux millions de véhicules électriques ou hybrides rechargeables en circulation.

Brider les « charges pilotables » sans brider la transition énergétique

Ces problématiques affectent directement les gestionnaires de réseaux de distribution, ou DSO (Distribution System Operators en anglais), qui sont confrontés à un risque accru de congestions et de dépassements de tension.

Pour y répondre, le législateur a souhaité définir leur latitude d’action sur le sujet des « charges pilotables » - ces consommations liées aux recharges électriques, aux pompes à chaleur ou aux ballons d’eau chaude représentent une demande importante qui peut être lissée dans le temps pour répondre aux contraintes du réseau.

En 2022, l’article 14a de la loi allemande sur l’énergie (l’EnWG) a ainsi établi le droit, pour les DSO, d’opérer une réduction de puissance sans interruption de service, en échange d’un avantage tarifaire pour le consommateur(1). Les gestionnaires doivent en outre tenir un registre public justifiant les réductions de puissance appliquées.

Cette stratégie vise à assurer la stabilité du réseau dans l’immédiat, sans imposer des renforcements coûteux et lents, tout en permettant une électrification rapide des usages. Ce cadre législatif pourrait faire école en Europe, notamment dans les pays d’Europe du Nord déjà confrontés aux mêmes pressions.

Le réseau aux 800 gestionnaires

Pour autant, la capacité de brider ces charges pilotables n’élimine pas les besoins d’investissements pour moderniser le réseau. Cette modernisation se heurte à un défi qui est particulièrement marqué en Allemagne : la fragmentation du secteur.

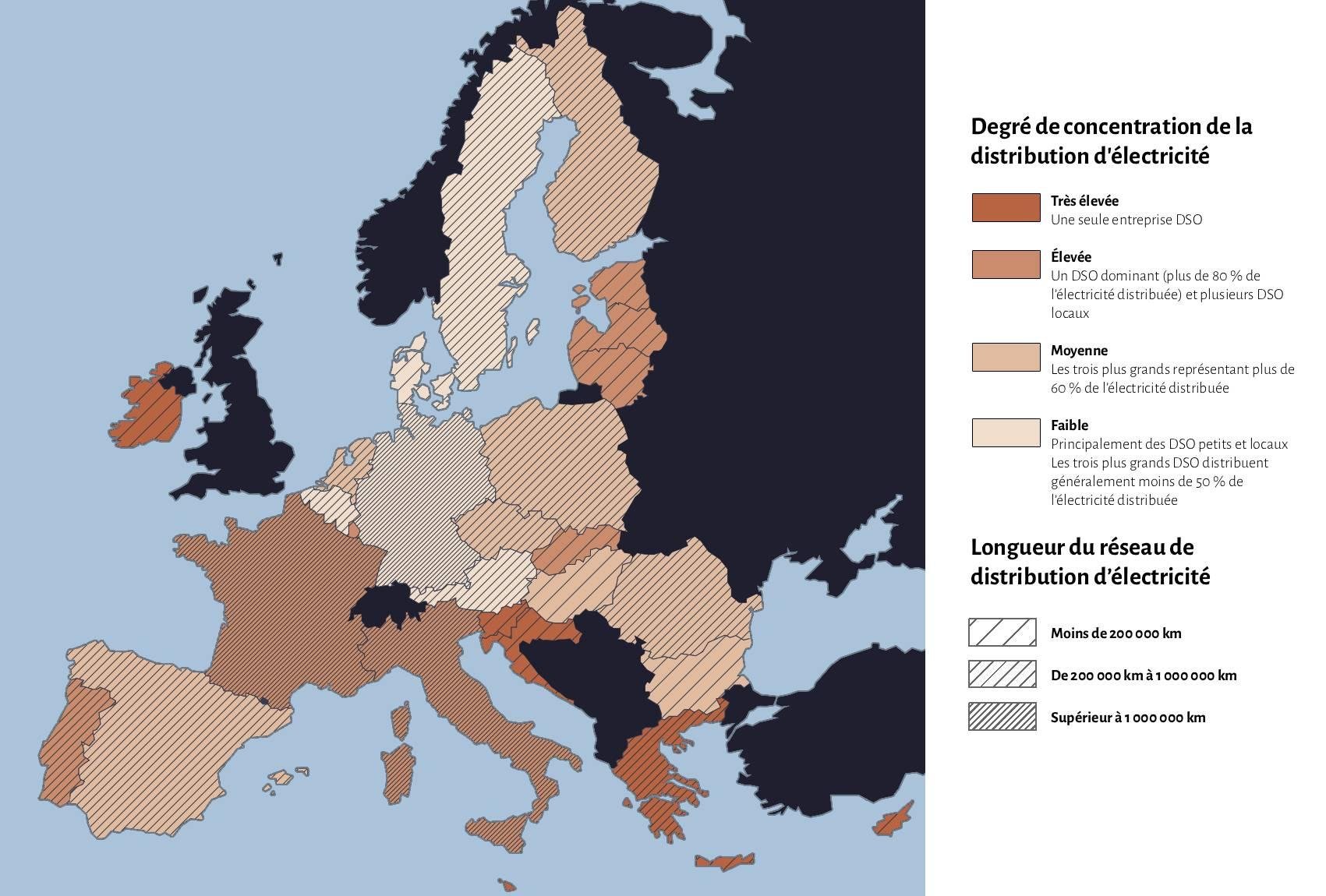

Si l’Allemagne ne compte en effet que quatre opérateurs de transport (50Hertz, TenneT, Amprion, TransnetBW), la distribution est en revanche éclatée entre plus de 800 DSO. Reflet de la décentralisation politique du pays, ces opérateurs vont des grands acteurs régionaux aux petits réseaux municipaux.

À titre de comparaison, certains pays européens comme l’Irlande ou la Grèce ne disposent que d’un seul DSO. La France est dans une situation quasi similaire, avec un acteur, Enedis, qui gère 95 % de la distribution, aux côtés de quelques réseaux plus modestes (gérés par des ELD).

Panorama de la distribution électrique en Europe. Source : DSO Entity

Panorama de la distribution électrique en Europe. Source : DSO Entity

Cette fragmentation a des avantages et des inconvénients. Si elle assure un ancrage local des services publics, elle se traduit aussi par des systèmes redondants et des capacités d’investissement moindres. La situation a ainsi freiné le déploiement des compteurs intelligents, adoptés par seulement 2,8 % des foyers, ainsi que l’extension du réseau et de ses capacités de stockage.

Une vision qui demeure statique

S'y ajoutent les effets pervers du système d'Anreizregulierung (régulation incitative), qui plafonne les revenus des DSO sur la base de coûts jugés efficaces. Ce mécanisme, qui reconnaît bien les investissements classiques d'entretien du réseau mais pénalise les investissements anticipés comme la numérisation, a freiné la transformation du réseau.

Aujourd’hui, la Bundesnetzagentur, régulateur fédéral de l’énergie, reconnaît elle-même que des « progrès rapides sont nécessaires » dans la digitalisation des réseaux de distribution, tout en reconnaissant des défis significatifs.

Pour la majorité des DSO allemands, la transformation numérique du réseau reste en effet à un stade précoce. L’outil de référence demeure le système d’information géographique (SIG), qui fournit une cartographie statique des infrastructures, avec peu de visibilité en temps réel.

La vision du réseau reste ainsi largement descriptive, plutôt qu’analytique ou prédictive, limitant la capacité à s’adapter à des conditions changeantes. La prévision de la demande, la simulation de scénarios de stress et la coordination à l’échelle du système restent en outre contraintes par l’absence de standards partagés et de plateformes interopérables.

Les grands espoirs du jumeau numérique

Des projets pilotes montrent toutefois des signes encourageants. Plus grand gestionnaire de réseau du pays, E.ON a annoncé avoir développé un jumeau numérique couvrant plus d’un tiers des réseaux de distribution allemands, en traitant les données d’environ 55 millions d’éléments du réseau(2).

Cette stratégie rencontre un écho européen. Dans un rapport conjoint récent, les associations professionnelles DSO Entity et ENTSO-E, qui rassemblent les grands acteurs du transport et de la distribution d’électricité, soulignent le rôle des jumeaux numériques comme « solution recommandée » pour « améliorer la surveillance, la prévision et la prise de décision tout au long du cycle de vie des actifs du réseau, depuis le développement et la planification jusqu’au suivi opérationnel et à la simulation de scénarios ».

Les jumeaux numériques promettent de dépasser les limites des modèles statiques : prévisions plus fines intégrant météo et comportements de consommation, suivi des services auxiliaires, identification des vulnérabilités et évaluation conjointe de la résilience entre opérateurs.

Comme le souligne le rapport, ils pourraient constituer le « liant » permettant aux DSO d’interagir efficacement avec les gestionnaires du réseau de transport et les nouvelles infrastructures énergétiques d’interagir efficacement. Cet échange pourrait permettre, par exemple, une capacité à anticiper et à mieux répondre aux phénomènes météorologiques, à optimiser l’exploitation du réseau et garantir la résilience globale du système électrique.

L’exigence d’interopérabilité

Mais cet échange exige une capacité à communiquer et interagir. Or, comme le note justement le rapport conjoint de DSO Entity et d’ENTSO-E, « les systèmes actuels des DSO et des TSO n’ont pas été conçus pour être interopérables ». La réponse passe donc souvent par l’abandon progressif des logiciels hérités au profit de solutions unifiées.

C’est, par exemple, ce qu’a fait Bayernwerk, principal gestionnaire de distribution en Bavière. L’entreprise exploite un réseau électrique de 188 000 km et un réseau de gaz de 6 000 km, au service de plus de deux millions de clients. Issue de la fusion de cinq entreprises, elle disposait de six systèmes d’information géographiques incompatibles, avec des niveaux de qualité des données très hétérogènes.

Le gestionnaire a résolu le problème en consolidant l’ensemble dans une plateforme Web unique, déployée en septembre 2025. Celle-ci fournit désormais un système centralisé d’information réseau et géographique à ses 1 400 utilisateurs répartis sur 19 régions.

Un cas d’école pour l’Europe

L’effort allemand de modernisation fait figure de cas test. Si la fragmentation du secteur est atypique, ses défis sont en effet largement partagés. Les infrastructures électriques européennes sont en effet de plus en plus sollicitées : en juillet dernier, les Pays-Bas ont ainsi dû rationner l’électricité face à la congestion de leur réseau. Dans toute l’Europe, la croissance rapide des véhicules électriques (+ 30% de ventes de voitures électriques neuves dans l’UE en 2025), des pompes à chaleur et des renouvelables impose aux réseaux de s’adapter et aux DSO d’améliorer la gestion des charges et des incidents.

Or, la modernisation des pratiques et la transformation numérique peinent à suivre. Selon une étude mondiale récente menée par Hexagon, 67 % des dirigeants du secteur de l’électricité indiquent que leur organisation dépend fortement des processus papier. Sept sur dix indiquent que la mauvaise intégration des données, la faible connectivité et les logiciels hérités ont un impact négatif fort sur leurs opérations. Seuls 22 % des dirigeants déclarent utiliser en continu un jumeau numérique, loin derrière des secteurs comme le pétrole et le gaz ou l’industrie manufacturière.

En d’autres termes, si les problèmes de distribution allemands sont exacerbés par la fragmentation de son marché, ils sont loin d’être isolés. Si le pays parvient à poursuivre la décarbonation de son économie tout en modernisant la distribution autour des jumeaux numériques, son exemple devrait être suivi bien au-delà de ses frontières.

Sources / Notes

1 . Seuls les consommateurs disposant d’un équipement à charge pilotable (pompe à chaleur, borne de recharge domestique) sont concernés. Tous les nouveaux équipements pilotables sont concernés sans possibilité de refuser de choisir une option. Les équipements existants passent par une période transitoire. Schématiquement, les consommateurs ont le droit de choisir entre trois modules, qui créent soit une réduction forfaitaire annuelle sur les frais de réseau qu’ils payent sur leur facture d’électricité, soit une réduction légère du prix du kWh.

2 . E.ON est un DSO, présent à travers différentes marques sur le territoire (Avacon, E.DIS, Westenergy…). Néanmoins, à l’heure actuelle, il s’agit d’un déploiement partiel. Il s’agit d’une initiative privée que l’opérateur réplique entre ses différents pays. A l’heure actuelle, il n’existe pas d’obligation réglementaire d’avoir un jumeau numérique, même si les obligations imposées aux DSO favorisent cette solution.