Économistes

La recherche d’une intégration croissante des marchés de l’électricité ne date pas d’hier. Depuis le début de la libéralisation des marchés, l’intégration physique de systèmes et celle des marchés ont été sensiblement améliorées par l’augmentation des capacités des interconnexions, l’harmonisation des codes de réseau et l’extension progressive des dispositifs de couplage de marché (ou market coupling) entre systèmes(1). Mais la Commission veut aller plus loin.

Elle a présenté fin 2024 un ensemble de textes regroupés sous l’appellation « paquet Réseaux ». Il met à juste titre l’accent sur les investissements dans les réseaux, ce qui revient enfin à reconnaître que les réseaux constituent une infrastructure stratégique en lien avec le développement des EnR intermittentes, et non un simple support passif du marché. Mais, dans son plan présenté le 10 décembre 2025 qui donne corps à ce paquet Réseaux, elle veut aussi prendre la direction du développement des liaisons transfrontalières, appelées pour les besoins de la communication « autoroutes de l’énergie » : en 2030, les capacités des interconnexions doivent atteindre 15% de la pointe de demande de chaque système, en partant du principe que tout le monde sera gagnant à une intégration renforcée des systèmes.

Pour les tenants de l’intégration des marchés, une plus grande intégration physique des systèmes se ferait aux bénéfices de tous. Les importations venant des pays disposant de plus d’équipements pilotables doivent permettre de compenser les déficits des périodes peu ventées et peu ensoleillées des pays champions des EnRi. Les exportations de leurs surplus de productions ENRi vers les premiers doivent permettre à ceux -ci de bénéficier de prix plus bas.

Dans ce contexte où des systèmes ont de plus en plus de productions intermittentes, une meilleure intégration physique des systèmes permettrait à ceux ayant de très fortes productions d’EnRi et ayant sacrifié leur parc d’équipements pilotables de pouvoir bénéficier des ressources de flexibilité et d’inertie des systèmes voisins ayant moins d’EnRi et plus d’équipements pilotables. L’intégration des systèmes et des marchés électriques européens pose toutefois un vrai problème pour ces autres systèmes peu dépendants des techniques intermittentes à coût marginal nul.

Un début de retour aux réalités

L’approche de l’intégration des systèmes européens et de leurs capacités d’échanges dans la prospective effectuée par RTE dans ses Bilans Prévisionnels (BP) est en train de subir une évolution majeure. Le Bilan Prévisionnel 2023 (BP 2023) idéalisait les bienfaits des interconnexions, avec les têtes de chapitre suivants : « Le développement des interconnexions entre la France et les pays voisins va se poursuivre pour accompagner la décarbonation des mixes, conformément à l’ambition croissante des États européens […] avec deux points communs : une évolution forte de la consommation électrique portée par une électrification massive et une accélération du développement des renouvelables »(2).

Mais quid si l’électrification des usages est plus que lente et si la demande stagne dans les différents pays voisins comme en France, tandis que les premiers continuent de développer leurs EnR sans aucun ajustement ? Comme si l’électrification devait découler du seul développement des EnR. Dans le BP 2025, son dernier Bilan Prévisionnel, RTE commence à admettre que, avec ou sans croissance des interconnexions, les échanges entre systèmes ne vont pas forcément se dérouler au bénéfice de la France. « À l’heure actuelle, l’interconnexion du système électrique européen offre des possibilités de valorisation des excédents de production française d’électricité bas-carbone (nucléaire, pour ne pas la nommer, ndlr), constituant ainsi un levier précieux dans la gestion de la situation de surcapacité sur les plans technique et économique », indique RTE dans son résumé exécutif (en page 3).

Mais tout dépend de la croissance incertaine des consommations dans les autres pays, liée aux incertitudes de l’électrification de leurs systèmes ainsi que de la poursuite de la croissance des productions PV et éoliennes. On lit en effet : « Il s’agit d’évaluer si la France pourra encore accroître ses exports pour écouler la production d’électricité bas-carbone abondante dont elle dispose en l’absence d’accélération sur l’électrification ou si, au contraire, cette stratégie se heurtera à la saturation du marché de l’électricité européen sur certaines périodes (notamment les heures de forte production solaire) ». Ce qui conduit RTE à conclure qu’il faut « analyser par différents scénarios les besoins de modulation à couvrir par les différents moyens de production et de flexibilité, en fonction de l’évolution du mix et de la demande électrique en Europe ».

Ainsi, « même si la France décidait de réduire le développement des renouvelables sur son sol, le nucléaire français serait tout de même exposé à des prix très volatils et bas et donc incité à moduler davantage qu’aujourd’hui dans les situations d’abondance de production », avance RTE. Et le résultat est décourageant : « la modulation du nucléaire pour absence de débouchés économiques serait encore de l’ordre de 40 TWh (contre une modulation totale d’une trentaine de TWh en 2024 dont une douzaine en situation d’absence de débouchés économiques) » (p.20). D’ailleurs, comme le montre le récent rapport d’EDF sur la modulation nucléaire(3), si le développement des EnRi devient trop important, cette modulation pourrait être bien supérieure avec des conséquences graves sur l’exploitation et les coûts de système.

Les effets défavorables des interconnexions entre systèmes de mix différents

La culture de marché conduit à ne voir que les avantages des échanges de court terme, puisque l’intégration des marchés favorise la recherche d’un dispatching horaire optimal et des services-système à l’échelle de plusieurs pays de l’UE. Mais ce qui peut paraître bénéfique pour un pays sur le court terme grâce aux échanges peut s’avérer problématique pour le long terme. Les interconnexions entre les systèmes avec une forte proportion d’EnRi et leurs voisins créent des interférences négatives sur les marchés de ces derniers.

De façon générale, les productions des installations EnRi, à coût marginal nul, introduisent non seulement dans chaque système de plus en plus de variabilité dans les productions, mais orientent aussi les prix à la baisse et dégradent la rentabilité des technologies pilotables. Les interconnexions ne sont pas neutres dans ces phénomènes en propageant ces effets des systèmes à forte part d’EnRi vers les autres. On distinguera les effets de court terme des effets structurels sur les signaux de long terme censés orienter les investissements.

Variabilité amplifiée des prix horaires

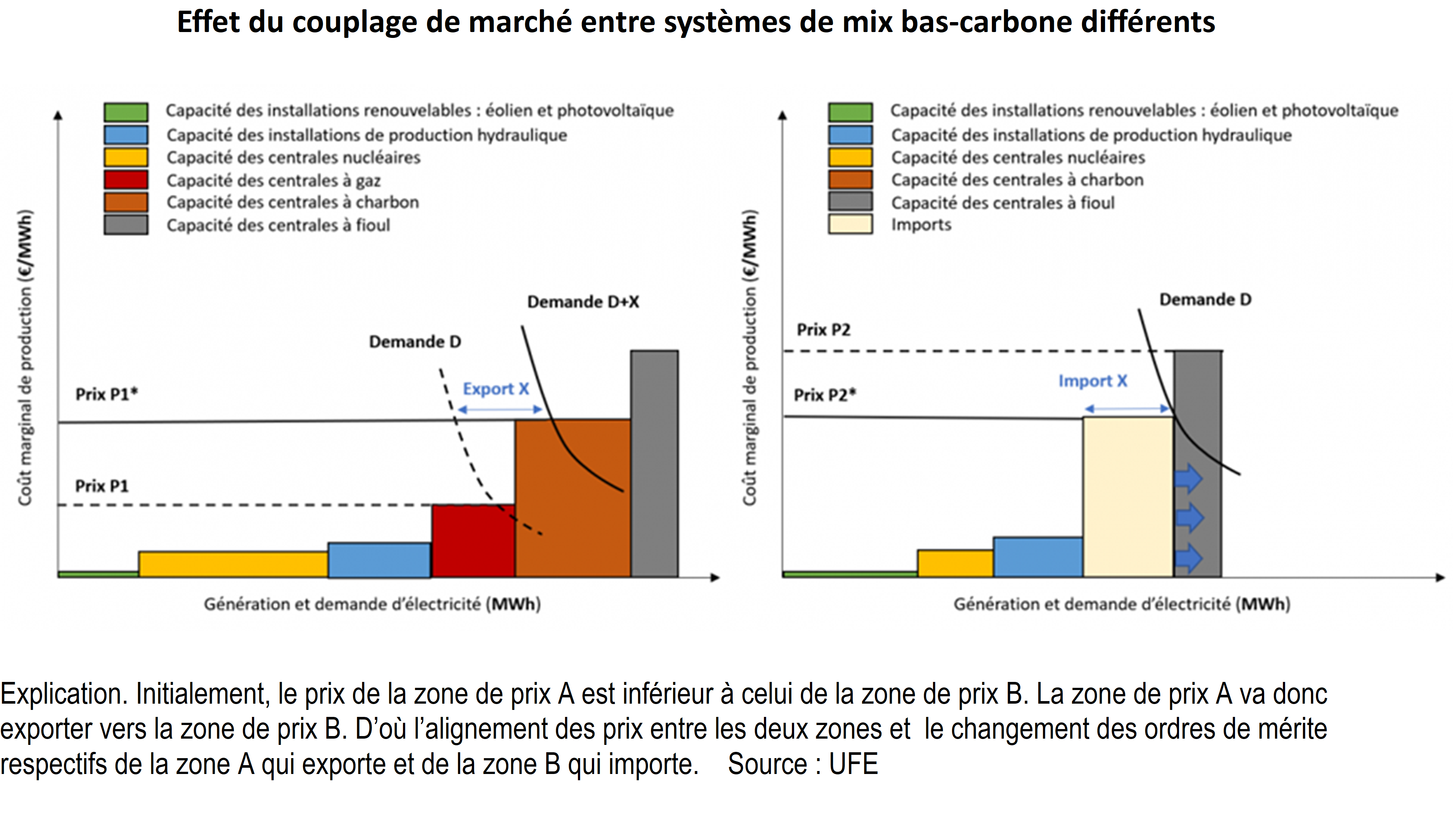

Les flux d’échanges sur les interconnexions, en cas de forte production horaire par les éoliennes et le PV solaire dans les systèmes à dominante EnRi, entraînent une baisse des prix horaires dans les systèmes limitrophes, ce qui, nous dit-on, doit être considéré comme bénéfique pour les consommateurs de ces pays voisins. Mais ce n’est qu’un avantage en trompe-l’œil car il n’y a aucun lien entre les prix des marchés horaires et les coûts complets des différentes technologies bas carbone subventionnées. Si les prix de marché baissent sous l’influence des interconnexions, le montant des subventions pour les installations EnRi augmente. À l’inverse, quand les capacités éoliennes ou solaires des premiers connaissent des périodes de faible ou très faible production, les hausses radicales de prix qui s’en suivent sur le marché des premiers attirent les MWh venant des systèmes voisins sans stress, ce qui se traduit par une transmission des hausses de prix des premiers vers les autres.

C’est ainsi que la volatilité des prix qui augmente chaque année tant en niveau qu’en fréquence sur la même journée, se communique entre marchés voisins via le market coupling (voir figure). Prenons comme exemple la situation du 19 avril 2024, lorsqu’en Allemagne, le prix est passé de - 150 € le MWh à 15h à + 130 €/MWh à 19 h, le prix de gros en France a oscillé entre - 55 €/MWh et + 30 €/MWh. Si le système français était une île non interconnectée, on n’assisterait pas à une telle volatilité. Il est plus que probable qu’il ne connaîtrait pas de prix négatifs car il dispose de suffisamment de moyens pilotables pour faire face à l’intermittence de ses propres EnRi qui ne produisent que 15% des MWh produits par le mix (à comparer à 45% en Allemagne).

Avec des capacités d’échange importantes, la survenance de prix négatifs sur le marché d’un système sans dominante d’EnRi, mais sous l’influence des déséquilibres des systèmes voisins à dominante EnRi, est plus fréquente. Les prix négatifs qui sont dus au manque d’équipements flexibles et pilotables en Allemagne se transmettent au système français via le couplage des marchés comme le montre un rapport de la CRE de 2024 sur les causes des prix négatifs(4). Lors des épisodes de prix négatifs communs à la France, l’Allemagne et la Belgique, la France est importatrice dans 85% des cas recensés.

Dans cette même logique, les effets de rareté vont se transmettre d’un système à l’autre. Un exemple spectaculaire est la transmission d’un pic de prix extrême de l’Allemagne vers la Norvège et la Suède dont les systèmes qui sont à base d’hydraulique et/ou de nucléaire sont très bien dimensionnés par rapport aux pointes de demande. L’effondrement des productions éoliennes et solaires en Allemagne pendant plusieurs heures (appelé Dunkelflaute ou « calme noir ») le 12 décembre 2024 a provoqué une hausse vers des niveaux de prix très élevés qui ont attiré des flux de MWh des deux pays scandinaves vers elle, via le couplage de marché.

En Norvège, les prix sont alors montés jusqu’à 1 100 €/MWh, ce qui est 50 fois plus élevé que le niveau moyen de 21 €/MWh sur ce marché, alors qu'elle ne subissait aucune vague de froid, ni de sécheresse hydraulique. Du côté de la Suède, le prix a atteint le même jour un sommet de 750 €/MWh, soit 20 fois plus qu’ordinaire. Dans les deux pays, les pics extrêmes de prix, même ceux qui se manifestent sur des périodes horaires courtes, ont des effets importants sur les industriels qui, pour beaucoup, sont engagés dans des contrats à prix indexés sur les prix du marché horaire.

La hausse des prix de l’électricité est telle qu’elle est devenue un enjeu électoral dans ces deux pays qui ont réagi de façon radicale. Le gouvernement norvégien a décidé de ne pas renouveler l’interconnexion Skagerrak avec l’Allemagne en fin de vie et de ne pas donner suite au projet NorthConnect de liaison avec l'Écosse. La réponse de la Suède a été de ne plus autoriser de nouvelles interconnexions, dont celle de 700 MW qui était envisagée entre le sud de la Suède et l’Allemagne.

Effets des flux en boucle (loop flows) sur les prix

En Allemagne, les capacités de transport haute tension entre le nord du pays, où se situe l’essentiel de la production éolienne, et le sud, où se situe majoritairement l’industrie allemande, n’ont pas été assez développées. Pendant certaines heures, alors que les flux commerciaux d’échange sont prévus à l’intérieur de la zone de marché allemande (qui est unique), des flux physiques sont détournés vers les systèmes voisins.

Lors des fortes productions éoliennes dans le nord, les congestions nord-sud font transiter de façon non invitée des flux importants d’électricité par la Pologne, la République tchèque et l’Autriche, ou bien par les Pays-Bas, la Belgique et la France pour arriver au sud de l’Allemagne. Or ils peuvent mobiliser plus de 50% de la capacité disponible des interconnexions, ce qui limite d’autant les capacités pour les échanges commerciaux entre pays, alors que les règles européennes imposent qu’au moins 70% de la capacité technique de toute interconnexion soit réservée à ces échanges. Concrètement, cela peut réduire ou bloquer des flux commerciaux d’un système vers un autre qui pourrait en avoir besoin pour faire baisser les prix(5).

Un exemple de l’effet de ces flux en boucle sur la capacité des interconnexions concerne la France : le 4 avril 2022 : alors qu’en Allemagne le prix n’était que de 100 €/MWh, la production éolienne y étant très importante, en France, le marché a pulvérisé un record en atteignant presque 3 000 €/MWh entre 7 heures et 9 heures, en pleine période de faible disponibilité du parc nucléaire et de crise de prix du gaz(6). La capacité d’importation depuis l’Allemagne avait été limitée par les loop flows venant des productions d’Allemagne du Nord pour se réintroduire en Allemagne du sud, ce qui jouait en sens inverse.

Les effets des interconnexions sur la modulation nucléaire

Avec le couplage de marchés, lors de productions d’EnRi abondantes en Allemagne par rapport aux demandes horaires, les prix plus élevés en France font que des flux commerciaux s’orientent logiquement de l’Allemagne vers le marché français jusqu’à ce que les interconnexions soient saturées. Et, du fait des exportations allemandes pendant les heures d’abondance d’EnRi, la mise sur le marché français des productions nucléaires est obligée de se réduire ces mêmes heures. Par exemple, les 1er et 2 janvier 2026, les interconnexions ont permis aux productions allemandes de bénéficier d’un grand différentiel de prix où, certaines heures, le MWh coûtait moins de 1 € en Allemagne, contre plus de 30 € en France, alors que les importations n’y étaient nullement nécessaires au regard de l’équilibre offre-demande. Il s’en est suivi une réduction de la puissance nucléaire fournie au réseau de 1 000 MW pendant les heures en question.

Dans cette logique, les interconnexions en viennent à affaiblir la sécurité du système français en forçant parfois des réacteurs à l’arrêt complet, ce qui retire au système français de l’inertie indispensable à sa stabilité et, par voie de conséquence, à la stabilité des systèmes voisins. On aboutit au paradoxe suivant : si on accroît les interconnexions à la demande des champions des EnRi parce qu’ils veulent non seulement pouvoir exporter leurs surplus, mais profiter aussi des ressources d’inertie et de flexibilité des centrales françaises (on pense à l’Espagne en particulier), on peut se retrouver avec moins de sources d’inertie disponibles aux moments critiques des autres systèmes(7).

Le rapport interne d’EDF, cité ci-dessus, alerte sur les conséquences de l’intensification des variations de puissance de ses réacteurs nucléaires, liée à l’essor du solaire en France et dans les pays voisins dans un contexte de consommation électrique en berne. La modulation du parc nucléaire pourrait tripler par rapport à 2024, pour atteindre environ 90 TWh par an, soit près d’un quart de la production nucléaire qui serait perdue(8).

Les effets de long terme

Dans un système à la française qui n’a que 15 % de part de production d’EnRi, les interconnexions contribuent à l’amplification de la réduction des prix horaires avec l’augmentation des heures à prix très bas, nuls ou négatifs. De même pour l’amplification de l’effet d’ordre de mérite des EnRi qui conduit à la réduction obligée des productions des centrales nucléaires certaines heures, et parfois à l’arrêt complet de certaines. Comme le constate RTE dans le Bilan prévisionnel 2025 (page 20 de la synthèse), « la poursuite par les pays voisins de programmes de déploiement rapide d’énergies renouvelables est […] un facteur tout aussi important que les choix énergétiques nationaux sur le fonctionnement du système électrique en France […] Les productions EnR se situent avant le nucléaire dans l’ordre de préséance économique au niveau européen […] dans la limite des capacités d’échange entre pays […] Ainsi, même si la France décidait de réduire le développement des renouvelables sur son sol, le nucléaire français serait tout de même exposé à des prix très volatils et bas et donc incité à moduler davantage qu’aujourd’hui dans les situations d’abondance de production ».

Ces effets conduisent à une perte de valeur des installations nucléaires en place, voire à la fermeture de certaines unités dont l’usure est trop importante et dont l’exploitation n’est plus profitable à force de modulation et d’arrêts. Plus encore, ces effets rendront les investissements dans de nouveaux équipements nucléaires moins rentables.

De façon plus générale, la baisse des prix moyens du marché entraîne la perte de rentabilité des centrales pilotables dont pourtant on ne peut pas se passer. De plus, l’incertitude sur l’évolution du profil annuel des prix spot rend de plus en plus difficiles les investissements en sources de flexibilité. Ceci détourne les investisseurs des équipements nécessaires à la sécurité, comme s’en inquiète régulièrement Entsoe dans ses rapports annuels(9).

La nécessité d’une cohérence des approches nationales pour justifier une démarche européenne

Une note que nous avions rédigée pour France Stratégie de 2021, intitulée « Quelle sécurité d’approvisionnement électrique en Europe à horizon 2030 ? »(10), insistait sur le fait que « les systèmes électriques européens étant interconnectés, c'est à l’échelle européenne qu’il faut s’intéresser au dimensionnement approprié des capacités de production et des solutions de flexibilité et de stockage, qui constituent un des déterminants de la sécurité d’approvisionnement ». Dit autrement, une démarche européenne impliquerait que les pays assurent à la fois un développement coordonné de leur système et tiennent compte des risques associés aux effets de leurs choix sur les autres pays.

Or tous les pays, qui sont libres de choisir leurs mix électriques, ne procèdent pas au développement des sources de flexibilité et de leur réseau de façon coordonnée avec celui de leurs capacités éoliennes et solaires PV. De même certains pays ferment des capacités pilotables sans les compenser par l’installation coordonnée de nouvelles sources pilotables. Au bout du compte, ces pays se comportent en passagers clandestins en comptant sur les capacités d’échange permises par les interconnexions pour pallier leur manque de sources de flexibilité, d’adéquation de capacité et de ressources d’inertie. De ce point de vue, l’exemple de l’Allemagne illustre bien ce type de comportement.

L’égocentrisme de l’Allemagne

Après avoir choisi d’abandonner l’option nucléaire sans en référer à ses voisins, l’Allemagne a décidé de développer à l’aveugle les EnRi sans en discuter avec les autres États membres qui ne suivent pas la même stratégie de décarbonation. En avril 2023, elle a choisi de fermer ses trois derniers réacteurs nucléaires alors que leur exploitation pouvait encore être prolongée d’une dizaine d’années(11). L’Allemagne s’est jetée dans l’option tout EnR intermittent sans tenir compte des contraintes lourdes d’installation de sources de flexibilité pour assurer le back-up de ses productions intermittentes au fur et à mesure de leur développement, ni de celles du développement de son réseau de transport haute tension. Quinze ans après ces choix, on voit à peine le début de démarrage d’un plan ambitieux d’installer 40 GW de centrales à gaz affiché depuis longtemps. Un premier appel d’offres pour 12 GW doit être lancé en 2026, la Commission européenne ayant donné son accord le 15 janvier dernier.

Alors qu’elle table sur ses voisins pour assurer sa sécurité de fourniture en toute situation, l’Allemagne n’a pas pris en compte les effets de sa politique sur la sécurité de fourniture des premiers, l’incertitude liée à la volatilité des prix du marché, l’augmentation des prix nuls et négatifs, et les effets des loop flows venant de ses productions EnRi qui jouent sur les possibilités d’échanges commerciaux par les interconnexions.

Un problème majeur, signalé plus haut, vient de l’incapacité de l’Allemagne à renforcer ses lignes de transport entre le nord et le sud, du fait des problèmes administratifs et d’acceptation sociale rencontrés par les projets. Les problèmes dus à la congestion des liaisons nord-sud sont étudiés régulièrement par le groupement européen des opérateurs de réseau (Entsoe) et par l’Agence pour la coopération des régulateurs de l’énergie (l’ACER) qui formulent des recommandations. L’ ACER, dans son rapport annuel de mai 2024, ne manque pas de pointer la responsabilité de l’Allemagne concernant les loop flows et d’insister dans ses recommandations pour qu’elle procède au market splitting de sa zone de marché. Avec deux zones d’enchères distinctes, les transits entre les deux zones devraient être déterminés de la même façon que le sont les flux entre réseaux voisins par le market coupling en pénalisant les flux commerciaux nord-sud par un prix des accès aux lignes de transport lorsqu’elles sont congestionnées. Mais, sachant que ceci conduirait à des différences de prix marquées entre zones, les gouvernements allemands successifs renoncent à ce changement, le dernier refus datant de décembre 2025, malgré les recommandations d’un rapport officiel d’experts(12).

Les proclamations répétées du besoin de renforcement de l’intégration des systèmes et des marchés de la Commission européenne ne cachent pas que tout se passe à l’avantage unique de l’Allemagne et de sa stratégie de développement des ENR intermittents sans qu’elle prenne en compte les effets de ses choix (ou non-choix) sur les systèmes voisins.

Quid du projet de la Commission européenne ?

L’exemple allemand éclaire une contradiction fondamentale de la démarche européenne d’intégration. D’après l’article 194 du traité TFUE, les États-membres sont libres de la mise en œuvre de leur politique électrique et énergétique. Chaque État choisit les voies et les moyens d’atteindre les objectifs fixés au niveau européen dans le domaine de l’énergie et du climat, mais sans qu’on leur impose de consolider les fondements de leur sécurité de fourniture qui est mise à mal lorsqu’ils mettent la priorité sur les énergies intermittentes. De ce fait, les interconnexions conçues pour assurer la solidarité technique entre les systèmes européens tendent à devenir un canal de déversement de leurs productions excédentaires d’ENRi vers leurs voisins, tandis qu’elles leur servent à compenser leur déficit d’installations pilotables, de sources de flexibilité et de ressources d’inertie, le tout sous couvert de justifications d’optimisation économique collective.

Entsoe et l’ACER sont pourtant soucieux de voir chaque État membre et leurs GRT anticiper les problèmes d’adéquation de capacité dans leur système et de développer une programmation du développement des capacités de garanties faire face aux variations de demandes résiduelles (demandes moins productions des EnRi chaque heure). Ils recommandent que le développement des systèmes à dominante EnRi soit bien articulé avec ceux du réseau et des sources de flexibilité. Il existe des instruments européens de coordination dans la poursuite des objectifs de la transition électrique comme le Ten Years Network Development Plan (plan de développement à 10 ans des réseaux européens) ou l’Adequacy Assessment (l’aptitude des moyens de production à répondre à divers scénarios de la demande future). Mais ce sont des plans d’étude, pas des plans d’investissement ou d’équipement. Le paquet Réseaux, récemment proposé par la Commission, tente d’institutionnaliser la coordination du développement des systèmes par le biais d’une planification transfrontalière obligatoire des réseaux.

Dans son plan présenté le 10 décembre 2025 qui donne corps à son paquet Réseaux, la Commission européenne affiche son souhait d’asseoir son autorité sur les choix des nouvelles interconnexions, avec une planification centralisée, dans laquelle Bruxelles fixerait les orientations aux Vingt-Sept tous les quatre ans. Pour faire aboutir son projet, la Commission européenne cherche à s’arroger le droit d’imposer aux États des interconnexions additionnelles en court-circuitant les choix nationaux et les analyses techniques des gestionnaires de réseaux. Elle cherche à durcir et à rendre opposable l’obligation de mettre en place une nouvelle ligne transfrontalière, que l’ACER serait chargée d’appliquer. En donnant la priorité à l’augmentation des capacités d’échange, la démarche bruxelloise pousse les États membres à négliger de planifier d’abord le développement de leurs moyens internes de flexibilité et de capacités adéquates.

Derrière, on oublie volontairement la complexité technique et économique du choix de créer ou non une interconnexion transfrontalière. Avec leurs modèles de réseaux, les GRT respectifs évaluent avec prudence les coûts et les bénéfices d’un projet pour leur propre système, car ce dernier ne présente pas les mêmes intérêts pour chacun des systèmes concernés en termes d’équilibrage de court terme des zones concernées et d’effets sur les prix(13).

Les différences d’intérêts économique et technique, que révèlent les résultats divergent des analyses des coûts-bénéfices entre les systèmes concernés, conduisent dans les cas les plus déséquilibrés un des pays à refuser le projet. Demain, ce pourrait être à l’ACER de procéder à cette évaluation avec ses critères propres et d'imposer ce qu’elle estime devoir l’être au regard de ce que serait l’intérêt collectif européen pour Bruxelles (en ignorant par exemple l’absence de bénéfices pour un des systèmes concernés par le projet d’interconnexion considéré).

Concrètement, telle ou telle nouvelle interconnexion qui serait imposée par Bruxelles à la France pourrait n’avoir aucun bénéfice pour la sécurité du système français, tandis que les afflux supplémentaires venant d’installations EnRi externes baisseraient un peu plus les prix moyens sur le marché français, augmenteraient les charges de service public de soutien aux EnRi internes, effaceraient un peu plus les productions des installations nucléaires en place et conduiraient à la fermeture de certaines, faute de rentabilité. Au fond, comme le souligne Fabien Choné, « il est difficile d’accepter d’avoir un bénéfice global européen si les plus vertueux sont perdants ». L’exemple de la Suède ou de la Norvège qui ne veulent plus installer de nouvelles interconnexions avec l’Allemagne en raison des perturbations de prix et de la fragilisation qu’elles entraînent sur leurs réseaux nationaux est à méditer.

En tout cas, de nombreuses propositions du paquet Réseaux suscitent bien des critiques qui dénoncent la volonté de la Commission d’imposer ses choix aux États membres. L’une en particulier retient l’attention : Bruxelles entend forcer les gestionnaires de réseau à affecter 25 % des rentes de congestion sur leurs interconnexions à un fonds européen qui servira au financement des projets imposés par Bruxelles. En d’autres termes ces rentes -- qui normalement permettent en France de réduire ses dépenses d’investissement dans des interconnexions prises en compte dans le calcul du tarif de transport -- serviraient à financer des interconnexions bénéficiant à Chypre ou à l’Allemagne avec de l’argent qui aurait dû bénéficier aux consommateurs français. Sachant que la France est la principale exportatrice d’électricité via ses interconnexions avec les pays voisins, ce prélèvement des rentes de congestion, qui s’annonce important, fait figure d’une taxation du système français pour son efficacité à produire et à exporter autant d’électricité bas carbone.

Sources / Notes

1 - Le market coupling optimise économiquement les échanges horaires d’énergie et de services système entre réseaux : les ordres groupés des bourses d'électricité pour le lendemain (day ahead) sont regroupés et ensuite appariés pour découvrir un prix de compensation de marché uniforme, en tenant compte des contraintes techniques limitant sur l’heure considérée la capacité des interconnexions dans chaque sens du flux d’échange. Le couplage des marchés donne la priorité aux échanges entre les systèmes par rapport à l’équilibre économique offre-demande horaire au seul niveau de chaque système, ce qui conduit à la transmission des raretés survenant dans l’un vers les autres systèmes par l’appel à des productions moins chères venant de ces derniers.

2 - On retrouve cette idéalisation des interconnexions liée à l’objectif prioritaire européen de décarbonation du « Fit for 55 » dans le rapport de la CRE d'avril 2024 sur les interconnexions. On n’évoque pas qu’il faudrait optimiser ensemble le développement des réseaux et celui des parcs de production dans leur diversité, les uns et les autres formant de plus en plus système. On se contente de souligner que « les réseaux transfrontaliers et leur fonctionnement devront accompagner l’optimisation du parc de production, l’accroissement de la production décarbonée, dont renouvelable, et seront une source de flexibilité importante pour accompagner l’électrification des usages ».

3 - Les éléments principaux de ce rapport, non public, vient récemment d’être révélé par la presse. Voir Marine Godelier. « Ce que contient le rapport confidentiel d’EDF sur la modulation du parc. Nucléaire ». La Tribune. 5 février 2026.

5 - La capacité disponible pour le marché (net transfer capacity ou NTC) correspond au niveau maximum d'échange autorisé sur les interconnexions entre deux systèmes tout en garantissant des marges de sécurité nécessaires au bon fonctionnement et à la stabilité du système électrique. Ce sont des mécanismes de marché (enchères) qui alloue les capacités d’interconnexions aux échéances annuelles, mensuelles et journalières lorsqu’elles sont congestionnées, en lien avec les transactions transfrontalières de court-moyen terme. La règle européenne des 70% s’applique à la capacité supposée être disponible à l’avance. Mais en temps réel les GRT sont parfois contraints de réduire les flux techniques en cas d’incidents ou… de loop flows non programmés.

7 - Les réacteurs qui sont arrêtés repartent difficilement. Ils ne peuvent donc pas servir au suivi de la demande lorsqu’elle remonte en fin de journée et que la production solaire s’efface.

8 - Lors de la conception des réacteurs, un nombre maximal admissible de variations de charge a été défini et dans l’hypothèse d’une modulation supérieure à 80 TWh par an, certains réacteurs atteindraient ces limites avant 2040-2045. Cette contrainte dite « dimensionnante » est susceptible de raccourcir la durée de vie de certaines tranches. Ce serait lié entre autres à l’usure prématurée de certains composants essentiels comme la pompe de circuit primaire ou une fatigue thermique et mécanique accrue sur les turbines et les alternateurs. Le rapport avance le chiffre de 5 ou 6 réacteurs qui devraient être fermés si, en plus de l’effet des interconnexions, la croissance des capacités d’EnRi suivait les objectifs des premières versions de la PPE3.

9 - Voir par exemple Entsoe, 2024. European Resource Adequacy Assessment, 2024 Edition Executive Report. https://eepublicdownloads.blob.core.windows.net/public-cdn-container/clean-documents/sdc-documents/ERAA/2024/report/ERAA_2024_Executive_Report.pdf

10 - Etienne Beeker, Marie Degrémont « Quelle sécurité d’approvisionnement électrique en Europe à horizon 2030 ? » France Stratégie, Note 99, Janvier 2021. https://www.strategie-plan.gouv.fr/files/files/Publications/2021/0115%20approvisionnement%20%C3%A9lectrique/fs-2021-na-99-approvisionnement-electricite-janvier.pdf

11 - Le maintien en service de ces réacteurs aurait pu alléger les tensions sur le marché allemand de l’électricité qui se sont transmises au marché nordique. Ceci n’a pas manqué d’être reproché avec fracas à Berlin lors du pic de prix de décembre 2024 par la ministre suédoise de l’énergie « furieuse contre l’Allemagne ».

12 - Commission d'experts indépendants chargée du suivi de la transition énergétique, « Monitoringbericht », décembre 2025

13 - À noter que les effets de long terme sur chacun des systèmes dans leur ensemble ne sont pas pris en compte.

Les autres articles de Dominique Finon et Etienne Beeker

TRIBUNE D'ACTUALITÉ

TRIBUNE D'ACTUALITÉ