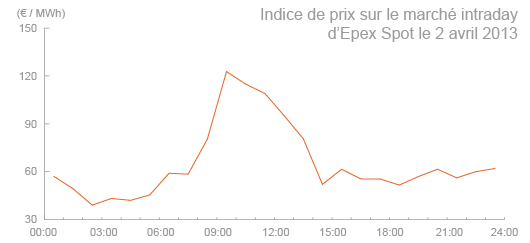

Exemple de variation des prix sur le marché intraday de la bourse Epex Spot (©visuel)

Définition et rôle

Une bourse de l’électricité est une plateforme via laquelle des volumes d’électricité sont négociés entre différents acteurs économiques (producteurs, fournisseurs, grands consommateurs industriels, sociétés spécialisées dans le trading, etc.). En Europe, les bourses de l’électricité se sont développées dans le contexte de la libéralisation des marchés de l’énergie.

Un moyen de se fournir en électricité

Sur le marché de gros, les opérations de vente ou d’achat d’électricité sur un territoire donné ou aux frontières peuvent se faire :

- directement de « gré à gré » (bilatérales ou intermédiées par un courtier) entre les acteurs économiques, souvent pour les besoins de long terme ;

- ou en bourse par le biais de produits structurés et standardisés. Les transactions peuvent y être uniquement financières ou aboutir à une livraison physique sur le réseau.

Dans l’Union européenne, 43 % des volumes d’électricité consommés en 2012 ont fait l’objet au préalable de transactions sur le marché de gros, dont environ la moitié en bourse(1). Ce chiffre est de 13% en France et de 42% en Allemagne.

Équilibrer l'offre et la demande

Lors de l’année 2012, les prix spot français ont atteint(3) un maximum de 1 939 €/MWh enregistré entre 10h et 11h le 9 février (durant la vague de froid), en raison des tensions rencontrées sur l’équilibre offre/demande. Lors de forts épisodes de vent en Allemagne, il est au contraire arrivé que les prix soient négatifs sur les marchés, en raison de la conjonction d’une demande faible et d’une production trop abondante. Le 25 décembre 2012, les prix spot français ont ainsi atteint un minimum de -50 €/MWh entre 7h et 8h.

L’électricité ne se stocke pas. Lorsque la production d’électricité éolienne est forte (éolien offshore dans la Baltique par exemple) alors que la demande d’électricité est faible, il faut évacuer cette électricité et des opérateurs sont rémunérés pour absorber cette électricité excédentaire. Ce sont en général des opérateurs qui disposent de STEP (station de transfert d'énergie par pompage). Les alternatives seraient d’arrêter les éoliennes mais cette électricité est de par la loi prioritaire sur le réseau, ou d’arrêter des centrales thermiques mais cela est coûteux lorsque l’arrêt ne dure que quelques heures. Cela explique l’apparition de prix négatifs sur le marché allemand, avec une potentielle influence sur le marché français.

L’AIE dispose d’un indice des prix calculé à partir de différents marchés de gros de l’électricité : celui-ci a quasiment doublé en 2021 par rapport à 2020 (+ 64% par rapport au niveau moyen de la période 2016-2020). « En Europe, les prix de gros moyens de l'électricité au quatrième trimestre 2021 étaient plus de quatre fois supérieurs à leur moyenne 2015-2020 », alerte même l’AIE qui signale également de fortes hausses de prix au Japon et en Inde (et plus modérées aux États-Unis « où les approvisionnements en gaz ont été moins perturbés »).

Une logique libérale et concurrentielle

L’objectif pour les bourses de l’électricité est d’intégrer parmi leurs transactions la plus large part possible des flux d’électricité transitant dans leur périmètre pour augmenter la liquidité de leurs marché et pour faire émerger un signal de prix fiable.

Elles prônent une logique de marché concurrentiel et une ouverture européenne. Elles favorisent notamment :

- une formation de prix qui reflète l’état de l’offre et de la demande, pouvant englober plusieurs marchés ;

- une réduction des risques d’approvisionnement ;

- la possibilité de faire émerger un mix énergétique européen : celui-ci nécessite une évolution vers un signal prix plus efficient afin de pouvoir arbitrer les sources d’énergie à mobiliser et dans lesquelles investir.

Dans la dynamique européenne que les bourses souhaitent impulser, la France fait figure d’exception. La majorité de l’électricité y est produite et distribuée par un acteur dominant, et vendue à des tarifs réglementés. Elle est peu injectée en bourse et souvent vendue à des tarifs inférieurs aux prix de marché.

Le couplage de marché

Les interconnexions et le couplage de marché sont la concrétisation de l’intégration du marché européen. Elles dépendent notamment de deux aspects :

- un aspect technique, lié au développement des réseaux physiques et au calcul des capacités d’échanges transfrontalières, confié aux gestionnaires de réseaux de transport ;

- un aspect économique, lié au calcul des volumes et des prix (par la loi de l’offre et de la demande) de l’électricité sur la base des capacités disponibles aux frontières. Les flux de l’électricité suivent alors les signaux de prix.

Depuis le 9 novembre 2010, le couplage Centre Ouest Europe opéré entre la France, l’Allemagne et le Benelux permet d’optimiser l’utilisation des capacités transfrontalières entre ces pays, et tend à lisser les écarts de prix entre ces marchés. Ce couplage, qui représente 40% de la consommation d’électricité en Europe, est géré par les bourses de l’électricité en France et en Allemagne (Epex Spot), en Belgique (Belpex) et aux Pays-Bas (APX).

Fonctionnement

Optionnelles, les bourses de l’électricité participent à assurer la formation de prix de gros, transparents et publics, en faisant coïncider l’offre et la demande. La logique de « merit order » prévaut pour l'appel des centrales (par ordre de coûts variables croissants).

Les bourses proposent à leurs membres (seule une entreprise ayant une activité liée au marché de l’énergie peut devenir membre) une plateforme de négociation électronique sur laquelle ils entrent des ordres anonymes. Leurs chambres de compensation garantissent la bonne fin des opérations en cas de défaillance d’une des parties.

On appelle « fixing » la procédure consistant à réaliser des transactions après un certain délai pendant lequel les ordres entrés par les acteurs (dans un carnet d’ordres) sont accumulés et non exécutés. L'algorithme de détermination des prix a pour but d'optimiser le total, à savoir le surplus vendeur et acheteur et la rente de congestion (le cas échéant).

Structure des échanges sur la bourse Epex Spot

![]()

Types de marchés : au comptant ou à terme

Il existe plusieurs types de produits répartis dans deux catégories de marchés : le marché au comptant et le marché à terme. Les transactions réalisées sur le marché au comptant sont rapidement suivies d’un soutirage ou d’une injection d’électricité sur le réseau.

Marchés au comptant (« spot »)

- Veille pour le lendemain (day-ahead) : organisés suivant une procédure d’enchère à l’aveugle, les membres de la bourse y entrent leurs ordres jusqu’à la veille de la livraison. La bourse apparie (accorde) une fois par jour les courbes de l’offre et de la demande et calcule leur intersection pour chacune des 24 tranches horaires quotidiennes du jour suivant.

- Infra-journalier (intraday) : les ordres y sont traités en continu jusqu’à 45 minutes avant la livraison physique. Dès que deux ordres sont compatibles (l’un de soutirage, l’autre d’injection), ils sont exécutés.

Les prix de court terme sont soumis à une forte volatilité. L’offre ne peut pas toujours s’ajuster à la demande quelques heures auparavant, l’électricité étant difficilement stockable. Les conditions climatiques ou les aléas sur le parc électrique peuvent également avoir un impact sur ces prix.

Marchés à terme

Les engagements d’achat et de vente d’électricité y sont fermes, à un prix et à un terme fixés à l’avance : le mois, le trimestre ou l’année qui précèdent. Par exemple, ils peuvent être déterminés jusqu’à six ans en amont sur les marchés à terme allemand et français.

Acteurs majeurs et zone géographique

En Europe

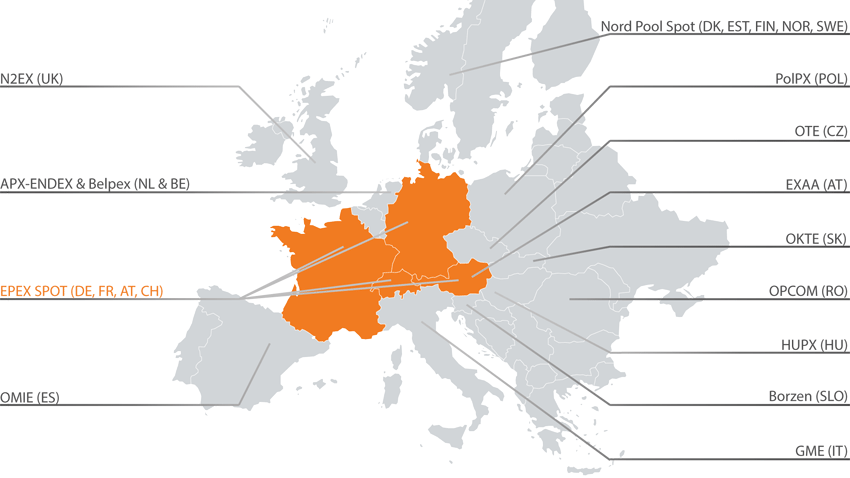

Il existe en Europe une dizaine de bourses de l’électricité au comptant. (©Epex Spot)

Dans ce paysage, deux bourses se détachent par les volumes négociés.

European Power Exchange (Epex Spot)

Epex Spot, qui se positionne comme une bourse européenne de l’électricité, gère des transactions sur les marchés de l’électricité français, allemand, autrichien et suisse. Ces pays réunis représentent près de 40% de la consommation de l’Union européenne. Epex Spot a enregistré des records en 2012 : 339 térawattheures (TWh) d'électricité ont été négociés sur l’ensemble des quatre marchés en un an. A titre de comparaison, la consommation annuelle d'électricité en France est d'environ 480 TWh.

Les marchés day-ahead français et allemand sont couplés avec ceux du Benelux, et affichent 55% du temps un prix unique pour l’électricité. Epex Spot est une joint-venture entre les bourses française Powernext et allemande EEX créée en septembre 2008. Son siège est basé à Paris, avec une succursale à Leipzig.

Prix spot sur 30 jours en France

€/MWh

Aujourd'hui 02/06/2026, le prix de l'électricité sur l'EPEX Spot est de 64,74 €/MWh. Le prix de demain sera (Prix publié vers 13h30) €/MWh.

| Prix d'électricité Spot |

Prix Spot du jour

02/06/2026 |

Prix Spot d'hier

01/06/2026 |

Prix Spot il y a 30 jours

05/2026 |

Prix Spot l'an dernier

06/2025 |

|---|---|---|---|---|

| Prix en €/MWh |

64,74

€/MWh |

103,42

€/MWh |

99,66

€/MWh |

85,92

€/MWh |

Source : Tarif dynamique calculé par Selectra sur la base du prix SPOT publié par les fournisseurs d'électricité, additionné aux taxes et frais d'acheminement en vigueur en France au 02/06/2026

Nord Pool Spot

Nord Pool Spot est la bourse de l’électricité couvrant les marchés de l’ensemble des pays nordiques ainsi que de l’Estonie et de la Grande-Bretagne. En 2012, un volume de 432 TWh a été négocié sur ses marchés, incluant le marché des enchères de Grande-Bretagne N2EX. Créé en 1996, Nord Pool Spot est détenue par les gestionnaires de réseaux nordiques Statnett SF, Svenska Kraftnät, Fingrid Oyj, Energinet.dk, et ceux des pays baltes Elering et Litgrid. Son siège est à Lysaker (Norvège).

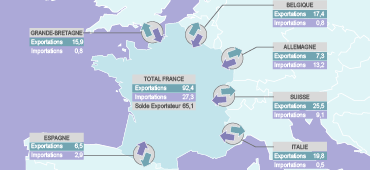

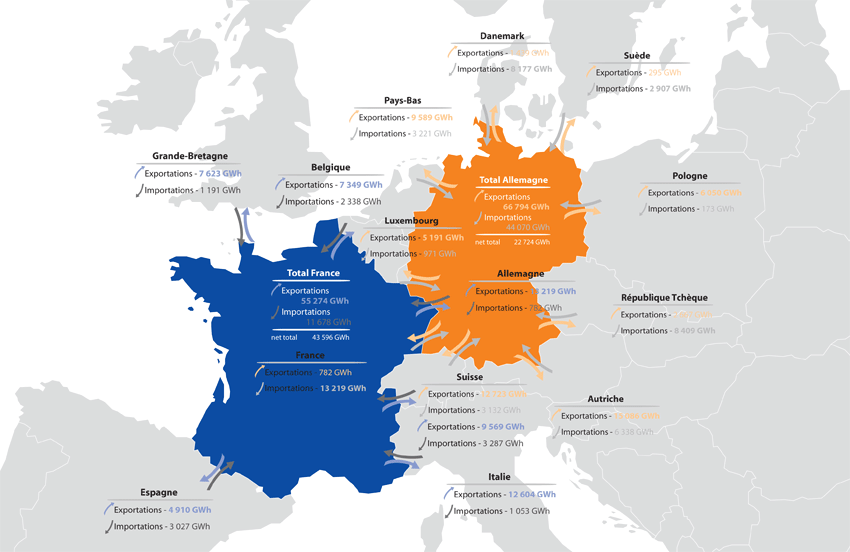

L’ensemble des pays européens sont à la fois importateurs et exportateurs d’électricité.

Carte des échanges contractuels transfrontaliers d’électricité en 2012 (©Epex Spot)

Dans le reste du monde

En dehors de l’Europe, signalons parmi les principales bourses de l’électricité celles implantées aux États-Unis. Des marchés « spot » se sont en particulier développés dans le nord-est américain du pays comme NYPOOL (New York Power Pool) ou PJM (Pennsylvanie, New Jersey and Maryland).

Avant la crise de 2000-2001, il existait un « pool »(2) en Californie (CalPX) mais celui-ci a mal fonctionné et fermé en raison de manipulations des cours par des opérateurs.

L'ouverture européenne des marchés de l'énergie

Depuis une décennie, sous l’impulsion des orientations définies par la Commission européenne, le marché européen de l’électricité s’est en effet progressivement ouvert, grâce :

- à la séparation des activités de production, de transport et de commercialisation ;

- aux interconnexions des réseaux électriques développées par les gestionnaires de réseaux de transport (GRT) nationaux ;

- au couplage de marchés opéré par les bourses de l’électricité. Il permet d’exploiter les capacités excédentaires disponibles aux frontières interconnectées.

L’Union européenne est à l’origine de l’impulsion donnée aux 27 États indépendants d’ouvrir leurs marchés et de coordonner une partie de leur politique énergétique.

Les directives européennes (1996, 2003 et 2009) et les lois nationales de transposition s’appliquant à l’électricité (1998 en Allemagne et en Autriche, 2000 en France) favorisent le développement d’un marché intégré. Ceci passe notamment par une fixation des prix dans un cadre concurrentiel sur le marché de gros, et le libre choix du fournisseur pour tous, incluant le consommateur final.

A l’échelle européenne :

- depuis 2011, l’Agence de coordination des régulateurs de l’énergie (ACER) fixe un cadre aux travaux menés en commun par les régulateurs nationaux (l’instauration d’une fonction de régulateur chargé du développement de la concurrence et d’une surveillance des marchés de gros et de détail est une mission assurée en France par la Commission de Régulation de l’Energie.) ;

- les réseaux et l’infrastructure sont coordonnés par ENTSO-E (European Network of Transmission System Operators for Electricity) en lien avec les gestionnaires de réseaux nationaux ;

- les bourses de l’énergie ont créé Europex qui intervient sur toutes questions relatives au marché et à son intégration européenne ;

- la production d’électricité s’est structurée autour de grands opérateurs devenus mondiaux, représentés au travers d’associations.

La nouvelle stratégie européenne pour 2020, présentée en novembre 2010 par la Commission européenne, rappelle et renforce l’objectif de 1996 des conditions d’accès au réseau pour les échanges transfrontaliers d’électricité.

Un marché intégré pourra notamment se développer :

- par le renforcement des capacités d’interconnexions, en construisant de nouvelles lignes électriques entre les pays, sous l’égide des GRT.

- par la mise en place d’un couplage de marché paneuropéen au marché day-ahead, réalisée en étroite coopération entre les gestionnaires de transport et les bourses.

La Commission souhaite qu’en 2014, plus aucun État membre ne soit isolé du marché intérieur européen de l’énergie, et que chaque Etat soit connecté par un couplage de marché paneuropéen. Ceci nécessite une coopération accrue entre les Etats, les régulateurs nationaux, les gestionnaires de réseaux et les bourses de l’électricité.

Le couplage day-ahead paneuropéen est en préparation pour un développement progressif. Il est organisé entre 7 bourses, par un couplage commun des régions selon les prix, puis sera mis en œuvre avec les gestionnaires de réseaux dans les différentes régions d’Europe : Nord Ouest, Sud Ouest ou Centre Est. Ces zones géographiques seront ultérieurement connectées.