Dans la note ci-après publiée le 16 octobre par le Centre Énergie & Climat de l’Ifri, Benjamin Augé détaille la situation des 4 principaux pays concernés par l’exploitation d’hydrocarbures dans cette région (Ouganda, Kenya, Tanzanie, Mozambique). Il y présente les grands acteurs du secteur dans cette zone, les raisons des retards des projets (principalement en Ouganda et en Tanzanie) et les défis actuels (sachant que les hydrocarbures sont situés dans les régions les plus défavorisées et font à ce titre l’objet de fortes attentes sociales).

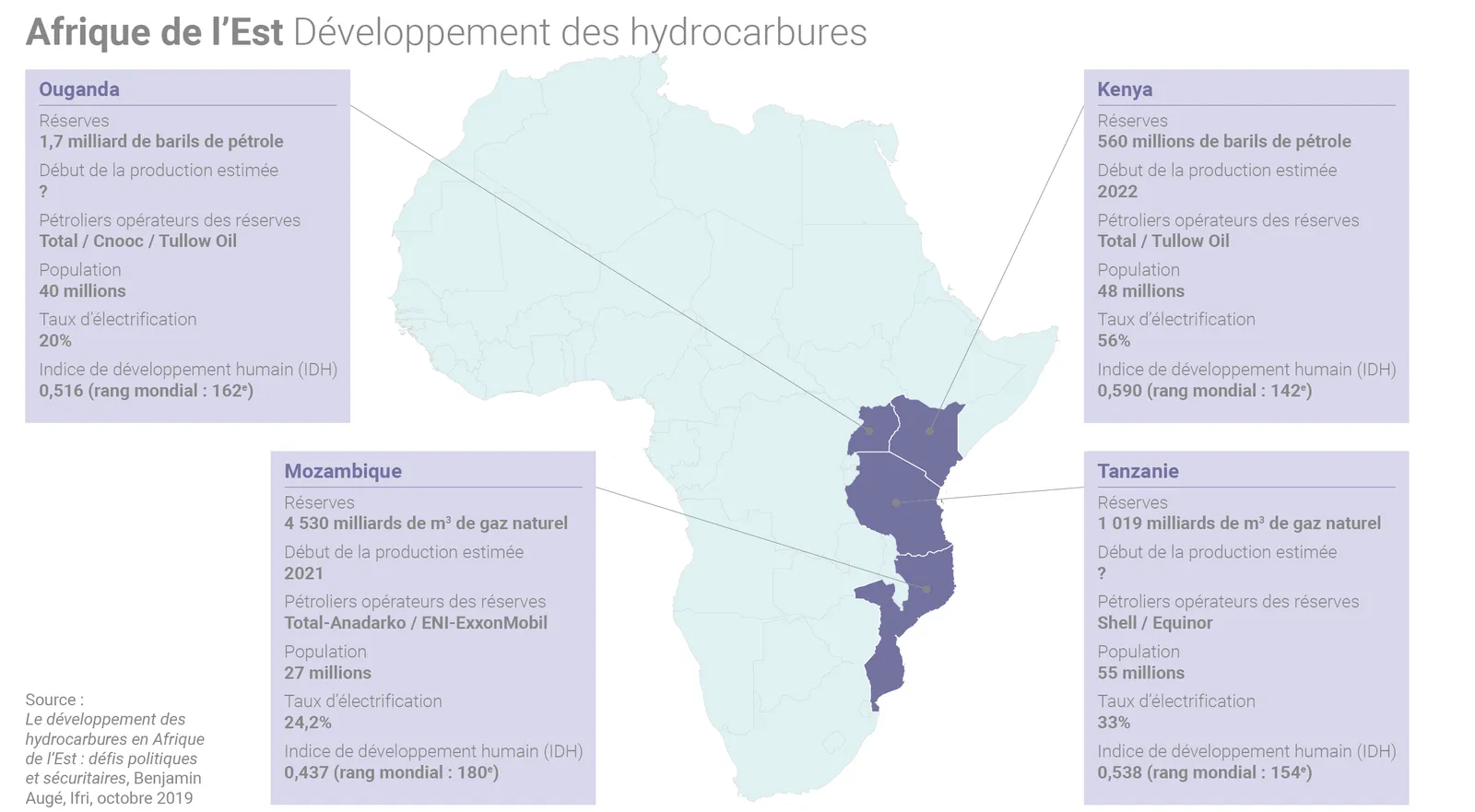

En Ouganda, « 13 ans après la première découverte, aucune goutte de pétrole n’a encore coulé ». Le paiement de taxes sur les plus-values de cession réclamées par le gouvernement (à chaque changement d’actionnariat sur les blocs pétroliers) a entre autres fortement ralenti les projets pétroliers.

Au Kenya, la stratégie de développement a au contraire été « de produire au plus vite, pour des raisons principalement électorales ». La construction d’un oléoduc dédié aux exportations n’est toutefois toujours pas finalisée à ce jour. Le pétrole extrait autour du lac Turkana transitera par la Tanzanie, Total ayant refusé un tracé passant par le port kenyan de Lamu, près de la frontière somalienne (en raison des problèmes sécuritaires liés aux Shehab).

En Tanzanie, les autorités ont voté en 2017 un texte imposant que « tous les contrats d’exploration soient renégociés afin notamment d’inclure une disposition permettant de ne plus être soumis aux cours arbitrales étrangères et de régler tout litige entre contractant et État devant une juridiction tanzanienne », un motif de blocage pour les groupes gaziers qui ne souhaitent pas être « à la merci d’une justice tanzanienne dont l’indépendance vis-à-vis du pouvoir politique n’est pas garantie ».

Au Mozambique, pays « trois fois plus pauvre que la moyenne africaine » qui disposerait de 4 530 milliards de m3 de réserves de gaz (soit les plus grandes du continent avec le Nigéria), « le processus menant aux décisions d’investissement a été extrêmement lent et parfois chaotique ». Deux projets dans le domaine du GNL ont toutefois bien été lancés et un troisième doit être validé fin 2019/début 2020. Les opérateurs présents dans ce pays visent une production totale de 50 à 60 millions de tonnes de GNL par an en 2030, ce qui permettrait au Mozambique de figurer potentiellement en 4e position des plus grands exportateurs à cet horizon, après les États-Unis, le Qatar et l’Australie.

« Quatre pays d'Afrique de l'Est sont désormais certains de produire du pétrole (Ouganda-Kenya) ou du gaz (Mozambique-Tanzanie) à plus ou moins brève échéance » mais ils restent confrontés à de nombreux défis détaillés par Benjamin Augé dans la note ci-après. (©Connaissance des Énergies, d'après données de Benjamin Augé)