Consultante en climate tech et ancienne responsable des programmes d’accélération cleantech au sein de Business France à San Francisco.

Pourquoi Pékin accélère plus vite que Bruxelles

À la COP30, Européens et Chinois n’affichent qu’une coopération minimale autour de l’Accord de Paris. Derrière une convergence de façade se dessinent deux trajectoires opposées. L’Europe tente de renforcer sa résilience énergétique ; la Chine cherche à consolider son ascension et à redéfinir les rapports de force du monde bas carbone. Comprendre le « comment » et le « pourquoi » de cette divergence est devenu indispensable pour anticiper les trajectoires industrielles et géoéconomiques qui détermineront qui produit, qui dépend et qui décide.

Construire le cadre réglementaire vs. construire les usines

Malgré des relations économiques crispées, un point rassemble l’UE et la Chine : la décarbonation n’est plus un simple impératif climatique, mais un levier de puissance industrielle. Mais la réalité industrielle les sépare très vite.

La Chine produit environ 60% des terres rares mondiales et contrôle entre 85% et 90 % de l’étape la plus stratégique de leur transformation(1), le midstream, durant laquelle les minerais sont raffinés, séparés et convertis en matériaux industriels utilisés dans les batteries, les panneaux solaires ou les aimants permanents. À cela s’ajoute une domination tout aussi marquée de l’aval de la chaîne de valeur : Pékin détient plus de 80% des capacités manufacturières solaires et produit plus des trois quarts des batteries lithium-ion mondiales(2).

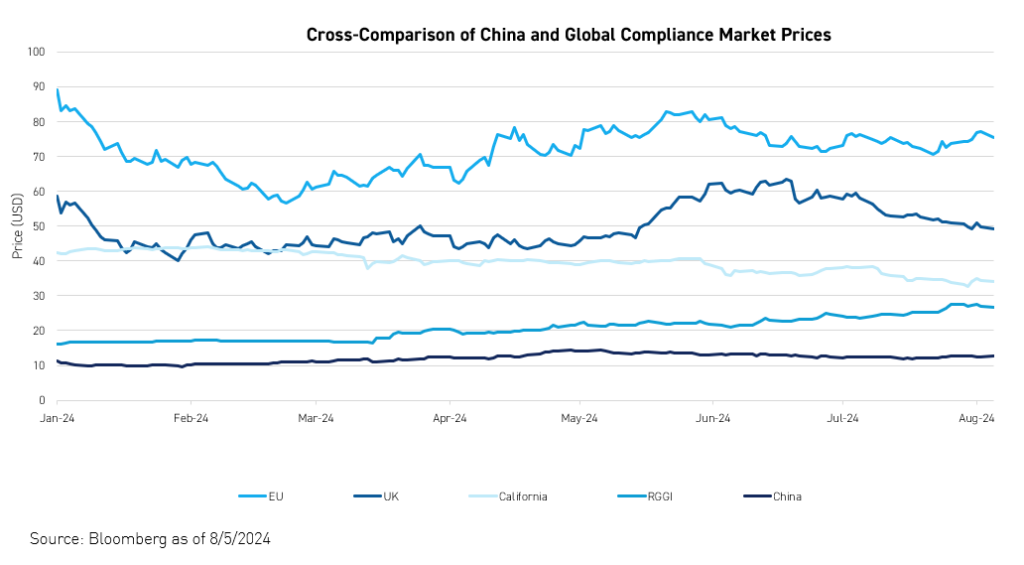

De son côté, l’UE a développé le marché carbone le plus robuste au monde (ETS), mis en place l’équivalent d’une taxe carbone aux frontières avec le Mécanisme d’ajustement carbone aux frontières (MACF ou CBAM en anglais), élaboré une taxonomie orientant les investissements vers les secteurs verts et imposé des standards environnementaux devenus des références internationales. Mais en 2025, cette élégance institutionnelle révèle une faiblesse de taille : la capacité industrielle n’a pas suivi la vision politique. Cette asymétrie permet à Pékin de contrôler le rythme, le coût et, dans une certaine mesure, la faisabilité de la transition énergétique européenne. Le secteur européen des énergies propres source encore 98% de ses terres rares en Chine selon la Commission européenne(3). Une dépendance d’autant plus vulnérable que Pékin a renforcé ses contrôles d’exportation en 2025 – suspendus pour un an seulement – rappelant que l’accès européen aux terres rares reste soumis au bon vouloir chinois.

Résilience industrielle vs. refondation civilisationnelle

Réduire cette asymétrie à une simple opposition entre règles et usines serait pourtant insuffisant. Elle renvoie d’abord à deux visions politiques de ce que doit être la puissance industrielle dans un monde bas carbone.

Dans le monde occidental, l’UE a été précurseur en faisant de la décarbonation non plus une contrainte à gérer, mais un levier de compétitivité industrielle. Cette logique, qui structure le Green Deal depuis 2019(4), vise avant tout la résilience : sécuriser les chaînes de valeur, protéger les industries exposées, stabiliser un système existant.

Mais cette stratégie demeure fondamentalement défensive. L’essentiel de l’arsenal européen sert ainsi à corriger et ajuster ce qui existe déjà plutôt qu’à bâtir de nouvelles capacités : l’ETS discipline les comportements sans produire d’usines ; le CBAM protège les secteurs vulnérables sans conquérir de marchés ; la taxonomie oriente les capitaux vers des technologies déjà matures jugés « sûrs », au détriment des filières émergentes, qui nécessitent pourtant du risque et du capital patient pour exister. C’est la logique d’une économie mature : elle optimise un système, mais peine à en créer un autre. Or la transition énergétique exige exactement l’inverse : investir massivement, produire à grande échelle, absorber des pertes initiales et intégrer des chaînes de valeur complètes pour faire émerger de véritables acteurs industriels.

De son côté, malgré la poursuite du charbon, la Chine s’inscrit depuis vingt ans dans une logique de « civilisation écologique », inscrite dans sa Constitution en 2018. Cette doctrine poursuit deux ambitions étroitement liées. La première est l’autonomie stratégique : la maîtrise des technologies énergétiques est perçue comme le socle d’une souveraineté retrouvée, destinée à éviter la dépendance géopolitique vécue à l’ère pétrolière. La seconde est une renaissance identitaire : la transition est intégrée à un récit national qui vise à corriger les déséquilibres hérités du « siècle des humiliations » et à replacer la Chine comme leader d’un monde multipolaire. Dans cette perspective, la décarbonation n’est pas un exercice défensif destiné à préserver l’industrie existante ; elle est une stratégie offensive qui privilégie le futur sur le présent.

Stratégie de demande vs. stratégie d’offre

Portée par l’idée qu’elle accomplit une mission historique, la Chine s’appuie sur une tradition ancienne de planification centralisée. L’État-parti aligne entreprises publiques, provinces et système financier, mobilise des subventions massives, oriente les prêts et sélectionne ses champions industriels avant de déployer les infrastructures nécessaires. Cette logique l’amène à mener une politique de l’offre : elle construit d’abord les capacités, les réseaux et les usines qui rendent la transition matériellement inévitable. À l’inverse, l’Europe, en raison de sa structure libéralisée et de la dispersion de ses compétences, mise principalement sur la demande pour transformer son système. Elle agit au moyen de signaux-prix, de mécanismes de marché, de normes et d’incitations pour modifier les comportements.

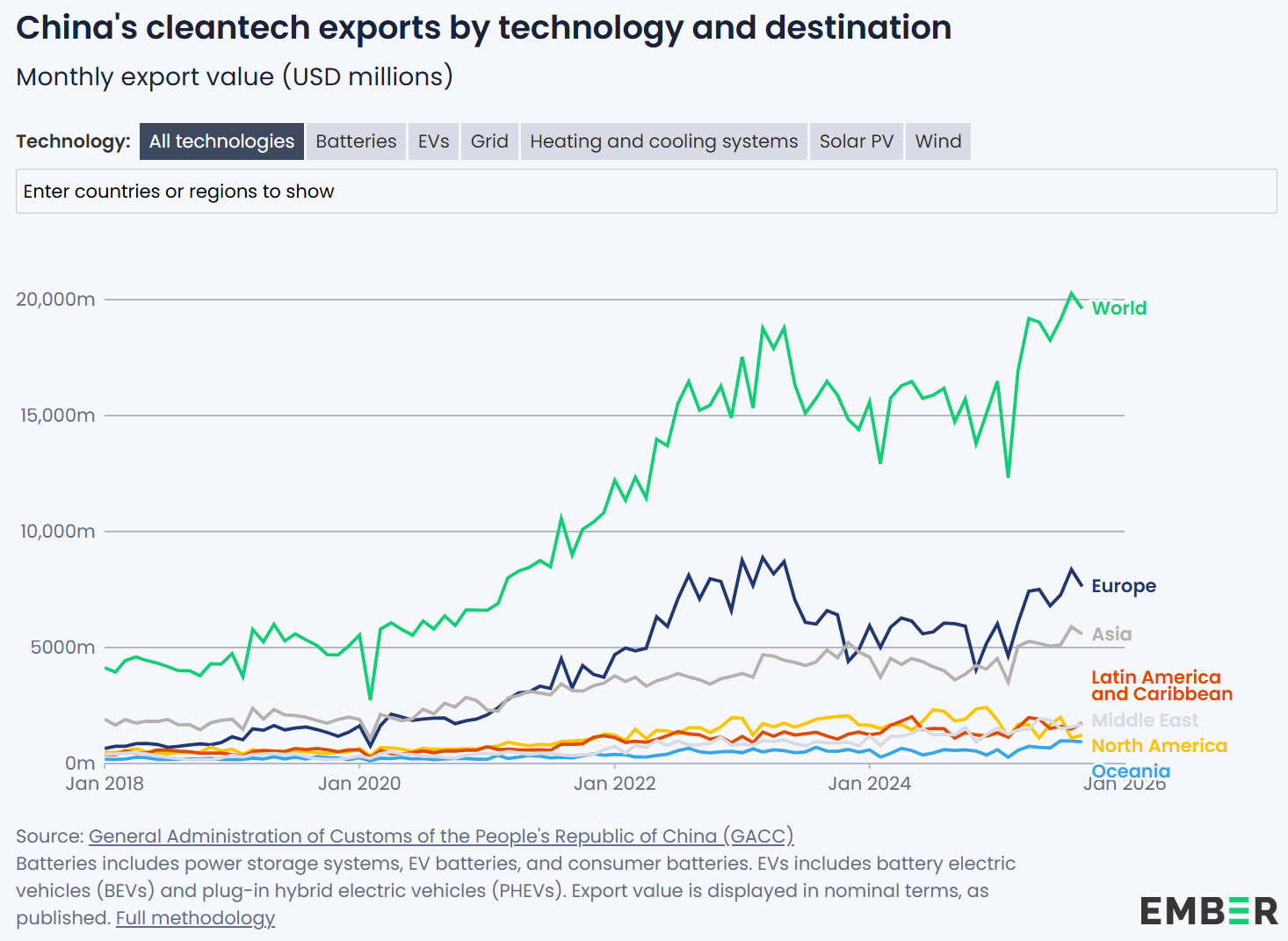

L’opposition est visible dans leurs instruments. L’Europe discipline notamment la demande avec un prix du carbone très élevé, quasiment dix fois supérieur à celui de la Chine, tandis que Pékin accélère la transition mondiale en inondant les marchés de technologies propres à très bas coût, quitte à créer de la surcapacité. Cette dynamique explique pourquoi la Chine peut faire baisser les coûts mondiaux des renouvelables sans réduire immédiatement sa propre consommation de charbon. Elle cherche avant tout à préserver son avantage industriel tout en consolidant son rôle de fournisseur incontournable.

En produisant à très bas coût et en équipant massivement les pays émergents en panneaux solaires, batteries et infrastructures de réseau, la Chine diffuse en même temps ses propres normes techniques(5). Celles-ci s’imposent par l’usage, tout simplement parce que les équipements chinois deviennent la base matérielle des systèmes énergétiques locaux.

En produisant à très bas coût et en équipant massivement les pays émergents en panneaux solaires, batteries et infrastructures de réseau, la Chine diffuse en même temps ses propres normes techniques(5). Celles-ci s’imposent par l’usage, tout simplement parce que les équipements chinois deviennent la base matérielle des systèmes énergétiques locaux.

Le contraste avec l’Europe est net. Le « Brussels Effect »(6) reposait jusqu’ici sur la force d’un marché suffisamment vaste et attractif pour que les entreprises mondiales adoptent spontanément les normes européennes. Mais cette influence s’effrite dès lors que l’Europe ne fournit plus les équipements. Sans base industrielle capable d’équiper les marchés émergents, ses normes cessent de se diffuser naturellement. L’Europe reste une puissance réglementaire, mais pour continuer à peser, elle doit retrouver une capacité de production qui rende ses standards crédibles et réellement applicables.

L’Europe face au réel : une réindustrialisation sélective

Face à une Chine qui avance par l’échelle et l’intégration verticale, l’Europe ne pourra ni reproduire une planification centralisée ni rattraper vingt années d’industrialisation accélérée. En revanche, elle peut encore s’appuyer sur ses propres forces, comme l’innovation, la qualité, la maîtrise des standards et l’intégration des systèmes, à condition de concentrer ses efforts.

Le mouvement est déjà engagé. Le Critical Raw Materials Act(7), le Clean Industrial Deal(8), la relance du midstream en France(9), en Suède et en Norvège, le soutien aux filières batteries et électrolyse, les marchés porteurs et les commandes publiques ont commencé à reconstituer un noyau industriel.

Malgré ces premiers progrès, plusieurs obstacles majeurs freinent encore la montée en puissance industrielle de l’Europe. Le coût de l’énergie demeure trop élevé pour les filières électro-intensives, les autorisations restent trop lentes pour accompagner des cycles industriels rapides et les chaînes de valeur restent fragmentées entre vingt-sept stratégies nationales. À cela s’ajoutent une aversion persistante au risque industriel, un marché intérieur trop limité pour absorber les premiers surcoûts et une difficulté politique à financer des capacités à perte pendant les années déterminantes où se créent les futurs leaders. Tant que ces verrous ne seront pas levés, l’Europe restera en position défensive face à des concurrents qui assument pleinement la vitesse, l’intégration et la prise de risque nécessaires pour dominer les industries bas carbone.

Dans sa configuration actuelle, l’Union n’est pas en mesure d’assumer les choix qu’impliquerait une stratégie industrielle réellement offensive. Elle ne peut ni unifier sa politique énergétique, ni déployer des subventions massives comparables à celles des États-Unis, ni adopter une planification explicite, ni engager un rapport de force clair avec la Chine, ni simplifier radicalement ses procédures. Le problème ne tient pas à un manque de moyens mais à un manque de coordination et de cohérence stratégique.

Sans un changement d’échelle et de culture stratégique, l’Europe restera une puissance normative dans un monde façonné par ceux qui produisent.

La France défend une approche où l’État joue un rôle structurant dans la planification énergétique et dans le pilotage des investissements, notamment autour du nucléaire. L’Allemagne privilégie une organisation plus décentralisée du système électrique et s’appuie davantage sur les mécanismes de marché, tout en ayant achevé sa sortie du nucléaire. D’autres États, en particulier en Europe centrale et orientale, mettent l’accent sur la sécurité énergétique, avec une sortie plus progressive du charbon et du gaz. Plusieurs pays (Pays-Bas, Suède, Danemark, Finlande, Autriche) accordent une attention particulière à la discipline budgétaire et à l’encadrement des aides d’État, alors que d’autres (France, Espagne, Portugal, Italie, Grèce) défendent des règles budgétaires plus flexibles et un recours accru aux aides d’État pour soutenir leurs filières industrielles. Ces priorités, qui reflètent des contextes nationaux différents, produisent des calendriers de transition qui ne convergent pas toujours, ce qui complique l’émergence d’une stratégie industrielle pleinement unifiée à l’échelle européenne.

Dans ce contexte, il serait illusoire de vouloir reconquérir toutes les filières où l’Europe a pris du retard. L’approche la plus réaliste consiste à concentrer l’effort sur les segments où elle peut encore bâtir un avantage durable. Les réseaux intelligents, l’éolien offshore flottant, l’électrolyse, l’intégration et le pilotage des systèmes énergétiques, les matériaux avancés et le recyclage sont encore des domaines dans lesquels elle dispose d’un socle industriel, d’une expertise différenciante et d’une marge de manœuvre que les États-Unis et la Chine n’ont pas totalement verrouillée.

Dans l’économie bas carbone, celui qui fabrique les machines finit par écrire les règles. Sans un changement d’échelle et de culture stratégique, l’Europe restera une puissance normative dans un monde façonné par ceux qui produisent.

Sources / Notes

- IEA (2025), With new export controls on critical minerals, supply concentration risks become reality, IEA, Paris, Licence: CC BY 4.0

- IEA (2021), World Energy Investment 2021, IEA, Paris, Licence: CC BY 4.0

- European Commission (2025), European Dependence on Critical Raw Materials. Brussels.

- European Commission (2019), The European Green Deal (COM(2019) 640 final). Brussels.

- Gong, J. J. & Zhang, V. Y. (2025). China’s Evolution in International Standardization: From Follower to Global Leader. World Bank/Standardization study.

- Bradford, A (2020). The Brussels Effect: How the European Union Rules the World. Oxford University Press

- European Commission (2024). Critical Raw Materials Act: Securing the EU’s Access to Critical Raw Materials.

- European Commission (2025). The Clean Industrial Deal: A Strategy for a Competitive, Climate-Neutral Europe. European Union / DG CLIMA.

- Solvay S.A. (2025). Solvay advances European rare earths production through capacity expansion.

Les autres articles de Tuong-Vi An-Gourfinkel

TRIBUNE D'ACTUALITÉ

TRIBUNE D'ACTUALITÉ