Éolienne offshore en Chine. (©Mingyang)

Le développement de l'éolien offshore est « sur le point de connaître une forte croissance, même si de nombreux pays risquent de ne pas atteindre leurs objectifs pour 2030 », estime Ember. Le think tank a publié ce 30 octobre un état des lieux(1) - « contribution essentielle avant la COP30 » - dans lequel il appelle à accélérer le déploiement de la filière et à renforcer les ambitions associées.

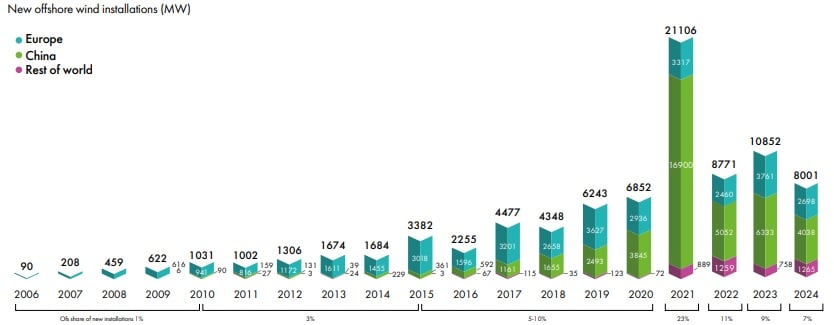

Où en est l'éolien offshore mondial ?

À fin 2024, la puissance du parc éolien offshore mondial s'élevait à 83,2 GW, selon les dernières données du Global Wind Energy Council (GWEC)(2). Et 50,3% de cette capacité totale était installée en Chine.

Hormis le géant chinois, 8 autres pays concentraient au large de leurs côtes la quasi-totalité du reste des éoliennes en mer installées dans le monde à fin 2024 : le Royaume-Uni, tête de proue historique de l'éolien offshore (19,2% des capacités mondiales), l'Allemagne (10,9%), les Pays-Bas (5,9%), le Danemark (3,2%), Taïwan (3,7%), la Belgique (2,7%), la France (1,8%) et le Vietnam (1,1%).

En 2024, 8 GW de nouvelles capacités éoliennes ont été installées en mer dans le monde, dont là encore plus de la moitié dans les eaux chinoises (50,47%). Cela constituait une hausse de 7% de la puissance cumulée du parc éolien offshore mondial. Mais le rythme des installations a très fortement ralenti (- 26% par rapport à 2023) et est bien éloigné du pic historique d'installations de 2021 (+ 21,1 GW).

Pour la filière, ce ralentissement (le GWEC souligne que 2024 restait la « 4e année de plus fortes installations » pour atténuer le sentiment d'un coup d'arrêt) s'explique par « une insuffisance des raccordements au réseau et par la complexité des autorisations et de la coordination maritimes [...] ainsi qu’une transition plus lente que prévu du développement de l’éolien côtier vers l’éolien en mer profonde ».

Quelles ambitions (réelles) pour l'éolien offshore ?

À l'heure actuelle, 27 pays disposent d'un objectif de développement national pour l'éolien offshore, selon l'état des lieux d'Ember. À ces cibles s'ajoutent des objectifs régionaux. Sur les 27 objectifs nationaux, 22 portent sur l'horizon 2030. Au total, la somme de ces objectifs d'ici 2030 s'élève à 263 GW de capacité cumulée. Et cela n'inclut pas la Chine, championne de l'éolien offshore qui n'a pas d'objectif national.

Selon les dernières estimations du GWEC, la puissance du parc éolien offshore mondial pourrait presque tripler d'ici à 2030 et atteindre 238 GW à cet horizon. Cela impliquerait d'ici là de plus que tripler le rythme des nouvelles installations annuelles, pour atteindre 26 GW de nouvelles capacités éoliennes offshore par an entre 2025 et 2030 (contre + 8 GW en 2024).

Or, sans renoncer à leurs objectifs, « de nombreux pays indiquent qu'ils pourraient atteindre leur objectif 2030 avec un an ou deux plus tard », note Ember. D'ailleurs, la plupart de ces objectifs pour 2030 « ont été délibérément fixés à des niveaux ambitieux afin de stimuler la croissance du marché ».

La France a pour sa part un objectif de 3,6 GW de capacités éoliennes offshore installées en 2030. L'éolien en mer a produit près de 4 TWh dans l'hexagone en 2024 (soit 0,7% de la production d'électricité en France métropolitaine), contre environ 42,9 TWh pour les installations éoliennes terrestres (environ 8% du mix).