Après la période de la « mondialisation heureuse », la crise du Covid-19, l’invasion de l’Ukraine, l’attaque d’Israël puis sa réplique sur le territoire de Gaza et, aujourd’hui, la guerre contre l’Iran, une suite de crises marque le retour du monde dans une zone de hautes turbulences.

Ce dernier événement est particulièrement déstabilisant car il touche le golfe Arabo-Persique. Si la transition énergétique a commencé dans cette région, elle demeure une zone hypersensible pour l’approvisionnement d’un monde encore largement dépendant des hydrocarbures. Pour Fatih Birol, directeur exécutif de l’Agence internationale de l’énergie, il s’agit déjà du plus important choc d’approvisionnement en énergies fossiles – pétrole et gaz – de ces dernières décennies.

Au-delà de la menace pour nos économies, ce choc permettra-t-il d’accélérer leur décarbonation ? Afin d’apprécier son importance et son pouvoir transformateur, il faut le resituer dans l’histoire longue des marchés internationaux de l’énergie, une histoire déjà riche en accidents.

Soixante ans de crises pétrolières

La survenue d’une nouvelle crise internationale majeure au Moyen-Orient et les menaces qu’elle fait peser sur l’approvisionnement énergétique et l’économie mondiale conduisent à s’interroger sur les conditions de déclenchement des chocs pétroliers. On peut définir un choc pétrolier comme une hausse forte (un doublement, voire un triplement) et durable des prix du pétrole. Inversement, un contre-choc correspond à une baisse forte et durable.

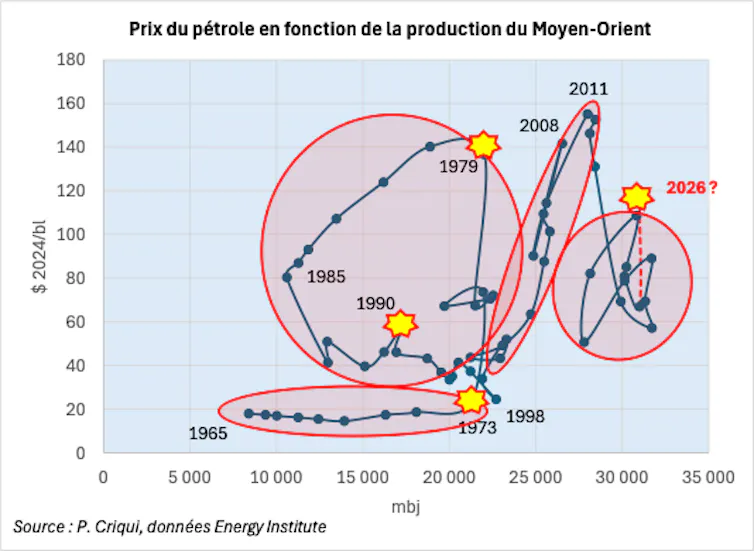

L’histoire des prix du pétrole sur les soixante dernières années peut être analysée comme la succession de quatre grandes périodes, comme le montre la figure ci-dessous.

- 1965-1973, la montée des tensions : dans les années soixante, on assiste à une augmentation très rapide de la production du Moyen-Orient (une multiplication par trois entre 1965 et 1973), avec des prix très bas, de l’ordre de 20 dollars le baril, en dollars d’aujourd’hui (soit 17,30 €). Cela a fait exploser la demande, à laquelle les producteurs ont eu du mal à répondre.

- 1973-1998, le temps des chocs et du contre-choc : la guerre du Kippour entre Israël et les pays arabes a permis à ceux-ci de prendre la main et d’augmenter unilatéralement les prix, ce qui donnera lieu au choc pétrolier de 1973-1974. Quelques années après, la révolution islamique en Iran entraîne une nouvelle flambée des cours sur des marchés spot naissants : c’est le deuxième choc de 1979-1980. S’annonce ensuite une décrue de la production du Moyen-Orient (principalement de l’Arabie saoudite), avant le contre-choc de 1985-1986 et le retour à un niveau de prix modéré, malgré l’invasion du Koweït par l’Irak en 1990.

- 1998-2015, un retour progressif des tensions qui se solde par un troisième choc, cette fois de demande : dans les premières années du XXIᵉ siècle, les tensions se reconstituent, alimentées par la forte croissance mondiale et la flambée des matières premières avant les Jeux olympiques d’été de Pékin (2008). La crise des subprimes en 2008 marque un coup d’arrêt. Le prix plonge, mais se rétablit rapidement à des niveaux élevés, comparables à ceux d’après le deuxième choc (de l’ordre de 150 $, un peu moins de 130 €, le baril).

- 2015-2025, un nouvel équilibre : dans la dernière période s’instaure un nouvel équilibre. Malgré un niveau de production élevé, notamment au Moyen-Orient (une fois et demie celui du début des années 2000), et en raison notamment de l’arrivée des pétroles et gaz de schistes aux États-Unis, le prix reste dans une fourchette de 60 à 100 $ (de plus de 51 € à 86,50 €) le baril.

Les événements géopolitiques et les chocs énergétiques se sont donc enchaînés au Moyen-Orient dans les dernières décennies. Ils ne sont pas toujours synchrones, mais en 2026 les conditions semblent bien réunies pour une « tempête parfaite » sur les marchés énergétiques : un événement géopolitique majeur est survenu dans un contexte de niveau de production de pétrole élevé. Et cela d’autant plus qu’il affecte un autre marché devenu stratégique : celui du gaz naturel liquéfié (GNL).

Le gaz naturel : des marchés régionaux cloisonnés à un risque désormais global

L’histoire du gaz naturel, moins spectaculaire que celle du pétrole, révèle pourtant une transformation profonde du système énergétique mondial. En cinquante ans, le gaz est passé d’un système de marchés régionaux (Amérique du Nord, Europe, Asie), régis essentiellement par des contrats de long terme, à un marché largement mondialisé, lieu d’arbitrages permanents et aujourd’hui exposé à des risques systémiques majeurs.

Son évolution peut se lire en trois grandes séquences, chacune marquée par une géographie d’approvisionnement, une logique de prix et un degré de vulnérabilité spécifiques.

- 1970–1986, l’ère des marchés cloisonnés : jusqu’au milieu des années 1980, il n’existe pas encore de marché mondial du gaz. Le gaz naturel est un produit régional, contraint par des infrastructures rigides et des contrats de long terme. Aux États-Unis, les prix sont bas car c’est un marché continental, approvisionné par gazoducs et encadré par des régulations fédérales. En Europe, les prix sont plus élevés car les approvisionnements reposent sur un mix de gazoducs venant d’URSS/de Russie, de Norvège et d’Algérie, auxquels s’ajoute une part limitée de GNL importé. Au Japon, le GNL est coûteux et les prix asiatiques sont les plus élevés du monde. Ces trois marchés communiquent peu entre eux : pas de flux transcontinental, pas de connexion entre marchés, pas de transmission internationale des tensions locales. S’il peut y avoir un choc pétrolier mondial, il n’existe pas encore de choc gazier mondial.

- 1986–2008, une convergence relative : à partir de 1986, la structure des marchés évolue. Le contre-choc pétrolier entraîne une révision des modes de contractualisation, la montée progressive du commerce de GNL, l’ouverture des premières places de marché spot (c’est-à-dire, des marchés sur lesquels les prix sont fixés au jour le jour) et l’assouplissement des conditions d’échange dans certaines régions. Les prix américains, européens et asiatiques demeurent différents, mais leurs évolutions convergent. Cela découle du développement du commerce international de GNL, de la standardisation progressive des infrastructures et des effets d’entraînement d’un marché pétrolier devenu plus volatil. La période n’est toutefois pas homogène. Aux États-Unis, les marchés spot connaissent des pics très prononcés, dus aux contraintes de transport et aux limites régionales des capacités de stockage ou de production. En dépit de ces épisodes régionaux, les prix du gaz reflètent une plus grande cohérence à l’international.

- 2008-2025, malgré l’essor du GNL, un retour des divergences : la troisième période débute avec un choc structurel, celui de la révolution du gaz de schiste aux États-Unis. En quelques années, l’abondance de gaz non conventionnel fait s’effondrer les prix américains. Et les États-Unis deviennent, à partir de 2016, un exportateur majeur de GNL. Dans le même temps, l’Asie connaît un moment de tension après la catastrophe de Fukushima en 2011 : le Japon ferme ses réacteurs nucléaires et déclenche une demande massive de GNL, les prix s’envolent et restent durablement élevés. L’Europe, quant à elle, reste dépendante des gazoducs russes jusqu’en 2021. La situation bascule brutalement avec l’invasion de l’Ukraine en 2022, qui entraîne un pic historique des prix européens. Le continent se tourne alors vers le marché mondial du GNL, se plaçant directement en concurrence avec les acheteurs asiatiques auprès des fournisseurs états-unien ou qatari.

Paradoxalement, la situation actuelle consacre la naissance d’un véritable marché mondial du GNL. Non parce que les prix se rapprochent, mais parce que les cargaisons se déplacent vers la région la mieux-disante. Cette transférabilité, d’une région à l’autre, des cargaisons de GNL crée de fait un marché mondial, mais dont les prix restent pour l’instant divergents.

C’est précisément ce mécanisme qui explique pourquoi, dans la crise actuelle, le blocage du détroit d’Ormuz pourrait déclencher une nouvelle envolée mondiale des prix du gaz. Près de 20 % du GNL mondial, en particulier qatari, transite par cette zone. La fermeture d’Ormuz n’est donc pas un risque local : c’est un choc global en puissance.

Le gaz, un amplificateur des crises pétrolières

La crise actuelle se distingue des précédentes par sa double nature : elle touche simultanément le pétrole et le gaz. Dans un système énergétique où les deux marchés sont interdépendants, cette simultanéité agit comme un multiplicateur de risques.

À court terme, une hausse des prix du gaz déclenche immédiatement des arbitrages dans les systèmes électriques : en Europe comme en Asie, certaines centrales reviennent vers le charbon. Ce phénomène, déjà observé en 2022 lors de l’invasion de l’Ukraine, rappelle une réalité essentielle : en période de crise, la sécurité d’approvisionnement prime sur les objectifs climatiques. Cependant, en Europe comme en Asie, les pays les moins affectés sont ceux qui sont moins dépendants du gaz naturel pour leur production d’électricité parce qu’ils disposent de sources décarbonées renouvelables ou nucléaires. C’est notamment le cas de la Chine.

Mais la spécificité de la crise de 2026 tient à l’addition des vulnérabilités. Le pétrole reste exposé à la géopolitique du Moyen-Orient tandis que le gaz, lui, dépend désormais des routes maritimes mondiales, des équilibres asiatiques, des politiques américaines d’exportation, et des capacités de l’Europe à enchérir face à l’Asie.

Autrement dit, un choc local dans le Golfe devient aujourd’hui un « stress test » (test de résilience) global, révélateur de la fragilité d’un marché désormais unifié, mais difficilement sécurisable. La réaction initiale des marchés illustre cette nouvelle donne : la fermeture du détroit d’Ormuz n’a pas (encore) provoqué une flambée massive des prix, mais une prime de risque en Europe, un rapprochement des prix asiatiques et une hausse marquée de la volatilité spot. Les traders parient sur un blocage court : c’est cette anticipation, davantage que la réalité des flux, qui stabilise encore les prix.

L’avenir dépendra de la durée du blocage

Et donc, l’ampleur des impacts dépendra de la durée du blocage. Au-delà des ajustements immédiats, l’enjeu devient rapidement macroéconomique : si les perturbations se prolongent, les marchés ne s’équilibrent plus seulement par l’offre, mais aussi par la demande, via des prix durablement élevés qui agissent comme un véritable impôt énergétique mondial, pesant sur la croissance, le pouvoir d’achat et la compétitivité industrielle. Mais aussi, et c’est le côté positif, cela pourrait encourager les efforts de décarbonation.

- Pour un blocage de moins de trois mois, l’impact sur les prix resterait limité, les flux mondiaux seraient réalloués et la plupart des importateurs asiatiques absorberaient le choc en recourant à leurs stocks saisonniers.

- Avec un blocage de six mois, la tension deviendrait structurelle, avec des hausses de prix plus durables en Europe et en Asie, et des marchés spot sous forte pression.

- Dans le cas d’un blocage d’environ une année, les effets se rapprocheraient de la crise de 2022–2023 : l’Asie entrerait en concurrence frontale avec l’Europe, les prix pourraient atteindre des niveaux extrêmes et certains pays émergents pourraient connaître des rationnements ou des coupures massives d’électricité.

Dans un système énergétique désormais interconnecté, le facteur déterminant n’est plus seulement l’ampleur du choc, mais sa durée. Plus la crise se prolonge, plus elle s’apparente à un choc pétrolier et gazier global. C’est cette combinaison – pétrole, gaz, routes maritimes, arbitrages asiatiques – qui crée la possibilité d’une véritable « tempête parfaite ». Et c’est aussi une raison supplémentaire pour accélérer la sortie des hydrocarbures, dont la vulnérabilité géopolitique apparaît plus clairement que jamais.![]()