Économiste de l’énergie et du climat

Directeur de recherches émérite, CIRED (Ponts-ParisTech & CNRS)

Le prix des batteries au lithium mises sur le marché mondial par la Chine a été divisé par dix depuis 2010. Passé en dessous des 100 $/kWh en 2020, ce prix atteint 60 à 65 $/kWh actuellement sur le marché chinois, comme on le voit en allant sur Internet. Ceci réduit le coût à l’achat d’un pack individuel de 30 kWh, de la taille d’une machine à laver, à 1 800 - 2 000 $ pour l’associer à une installation solaire de 10 kW(1).

En Californie, la baisse de coût de ces packs de batteries(2) a accéléré le développement de l’autoconsommation d’électricité venant de panneaux photovoltaïques installés sur le toit des maisons. Elle ouvre surtout de larges perspectives au développement de grandes installations de stockage stationnaire en conteneurs capables d’offrir la flexibilité journalière et les services systèmes(3) qui manquent aux systèmes de production électrique à dominante de renouvelables intermittents (ENRi par la suite). C’est ainsi qu’en Californie se développent aussi, à côté des batteries individuelles, de grandes installations de stockage pour gérer, au niveau du système, les modulations journalières des productions solaires.

Est-ce pour autant l’amorce d’une révolution énergétique qui pourrait bouleverser les mix électriques en transition à dominante ENRi, comme on nous l’annonce ? Est-ce qu’en particulier cette option est facilement applicable à tous les pays poursuivant une transition bas carbone ?

L’expérience de la Californie

Commençons par analyser l’expérience californienne. L’évolution actuelle du système électrique y est en effet marquée par l’importance prise par la production photovoltaïque (par les fermes solaires et par les installations individuelles) : l’ensemble des installations de solaire PV a plus que doublé en cinq ans, passant de 24 GW de puissance cumulée en 2020 à 55 GW fin 2025(4), tandis que la capacité installée en batteries a été multipliée par vingt-cinq sur la même période, passant de 0,7 GW à 17 GW fin 2025 (California Energy Commission, 2026)(5). Dans le détail, la capacité des grandes installations de batteries a atteint 14,4 GW (48,3 GWh) à cette date(6). À côté, s’ajoutent les 150 000 installations de batteries individuelles qui totalisent 2,4 GW.

Le gestionnaire de réseau californien (Caiso) se félicite que le stockage par batterie puisse fournir actuellement jusqu’à 20 % de l’électricité pendant les périodes de consommation de pointe en fin de journée. Par exemple le 16 avril 2024 à 20h, les 6 100 GW de puissance injectée dans le réseau à partir de batteries ont été supérieurs à ceux venant de chacun des moyens de production (5 100 MW par les centrales gaz, 4 400 MW par l’hydraulique, 4 600 MW par les autres renouvelables).

Les installations commerciales disposent en Californie d’un temps de décharge de quatre heures avant de devoir être rechargées (moyenne en Californie(7)), ce qui est suffisant pour amortir l’effet de l’effacement de l’ensoleillement en fin de journée. Pour se rémunérer, elles jouent de l’arbitrage entre les heures de prix bas, lorsque les quantités de MWh de production solaire sont importantes, en stockant les MWh achetés à prix bas sur le marché pour les revendre en fin de journée, lors des heures de pointe de la demande journalière, lorsque les prix remontent à des niveaux normaux. C’est ce qu’on appelle la duck curve, la courbe des prix horaires au cours d’une même journée en forme de canard. Sous l’effet des cycles journaliers de stockage/déstockage, le « ventre du canard » va pouvoir se rétrécir avec la remontée des prix de la mi-journée.

Avec les prix horaires actuels de plus en plus bas à la mi-journée, les recettes de l’arbitrage devraient pouvoir être suffisamment importantes pour rentabiliser l’investissement dans ces installations qui est élevé. Mais tout n’est pas si simple pour décider de tels investissements. Les recettes à attendre de l’arbitrage sont non seulement volatiles, mais aussi fondamentalement incertaines dans la durée parce que l’addition de stockages ne manquera pas de réduire progressivement l’écart entre les prix dans la journée, et donc les revenus tirés de l’arbitrage. C’est ce que les spécialistes appellent l'autocannibalisation. Pour faciliter le développement de telles installations de stockage, le régulateur a mis en place en Californie des contrats de capacité de long terme ciblés sur ce type d’équipement, qui assurent des revenus fixes mensuels par kW sur 15 à 20 ans.

De leur côté, le succès des batteries individuelles associées à des panneaux PV s’explique par le contexte des prix de détail de l’électricité très élevés pour les ménages (avec un prix moyen de 400 $/MWh). Les ménages et les entreprises ont aussi le souci de s’autonomiser après les crises récurrentes du système électrique californien de ces dernières années, qui ont conduit à de nombreuses coupures de courant. L’accélération des installations de batteries depuis 2022 a été aussi favorisée par l’obligation d’installation de panneaux sur les nouveaux immeubles et par le crédit d’impôt très favorable à l’installation conjointe de solaire PV et de batteries prévu dans l’ex-Inflation Reduction Act en vigueur de 2022 à fin 2025, sans que le dispositif ait été remplacé par la California Energy Commission.

L’équation complexe de l’association stockage-ENR intermittentes

L’association entre le solaire PV et les batteries au niveau individuel, et surtout celle au niveau de l’ensemble d’un système électrique, est une option très performante pour la transition électrique menée en Californie, qui permet de profiter au mieux de ses ressources d’ensoleillement. Mais cette association ne saurait être vue comme la panacée pour résoudre tous les problèmes de maintien des équilibres du système à différentes échelles de temps, que leur pose le développement de l’intermittence dans les systèmes électriques. D’abord, le problème se pose différemment selon les conditions météorologiques de chaque pays et la structure du mix électrique, c’est-à-dire selon les parts respectives des productions de solaire PV et des éoliennes à terre et en mer à côté des productions pilotables.

Ensuite le maintien des équilibres horaires, journaliers, saisonniers et annuels des systèmes à forte part d’ENRi est par nature complexe. Le développement à grande échelle des ENRi, du fait de leurs hausses et baisses rapides de production, entraîne des besoins croissants de réglages de tension et de fréquence. Ceci se fait par les services-système que peuvent offrir les équipements classiques de production et les stockages. Par ailleurs la variabilité des productions de chaque type d’ENRi aux échelles horaire, journalière, saisonnière et annuelle, qui est spécifique à chacune d’entre elles, nécessite des moyens de flexibilité adaptés à chaque échelle de temps pour assurer constamment l’égalité entre l’électricité produite et consommée. C’est ce que montrent les études réalisées sur le rôle de chacun de ces moyens sur la base de modèles très complexes, comme celles produites en France par RTE dans ses Bilans prévisionnels annuels et ses scénarios Futurs 2050.

Le stockage par batteries (comme celui par de petites installations de pompage hydraulique), qui a des temps de décharge de quelques heures, contribue à assurer l’équilibre à des échelles de temps courts. Il n’est donc pas adapté à la gestion des équilibres hebdomadaires et a fortiori des équilibres inter-saisonniers, qui est un des aspects spécifiques de la variabilité des productions des éoliennes à terre et en mer. De leur côté, les grandes Stations de Transfert d’Énergie par Pompage ou STEP sont plutôt adaptées à la gestion des équilibres sur plusieurs jours, tandis que l’hydraulique de lacs permet d’assurer les équilibres inter-saisonniers. Le stockage d’hydrogène « vert » produit par électrolyse, appelé ensuite à être brûlé dans une turbine à gaz, dont on fait très souvent état dans l’UE et en Allemagne pour le stockage saisonnier, est d’emblée disqualifié par ses surcoûts très élevés et ses rendements très bas, même pour exploiter les productions surabondantes temporaires durant les moments de prix bas, nuls ou négatifs(8).

Les installations de stockage de grande taille par batteries, ne sont vraiment prometteuses que pour les systèmes à dominante de PV solaire développés dans les pays ensoleillés connaissant une faible différence d’ensoleillement entre les saisons, comme c’est le cas des pays de climat méditerranéen et les pays proches de l’équateur. Dans les pays où il y a de fortes différences inter-saisonnières d’apport solaire et dans ceux ayant beaucoup de productions éoliennes, les stockages par batteries ne peuvent pas être dimensionnés à l’échelle nécessaire, sauf à créer des installations gigantesques au coût totalement dissuasif.

Ceci dit, les installations de stockage par batteries en plus de leur contribution aux besoins de modulation journalière, seront aussi utiles pour les réglages de fréquence et de tension en offrant des services-systèmes aux réseaux électriques. De plus, dans les systèmes où les développements locaux et régionaux de fermes solaires et d’installations éoliennes créent, ou vont créer, des congestions en certains points du réseau, l’installation de tels stockages par le gestionnaire de réseau (GRT) (ou ses mandataires) permettra d’éviter d’investir dans le renforcement des lignes de transport. Il permettra aussi de limiter les « écrêtements » des productions d’installations solaires ou éoliennes concernées par ces congestions et dont les compensations qui leur sont attribuées par le GRT sont de plus en plus coûteuses. Ces différentes raisons devraient motiver les investissements dans le stockage d’électricité à condition de trouver leur business model (modèle d’affaires).

Des différences marquées dans les développements du stockage

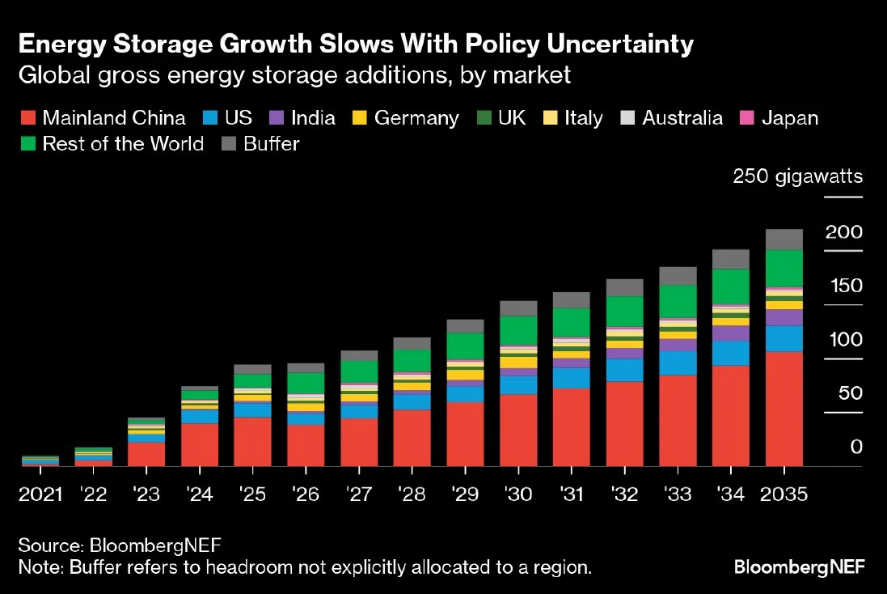

Beaucoup d’ambitions sont affichées dans un certain nombre de pays pour 2030-2035 auxquelles il faut prêter attention, comme le montre ce graphique de Bloomberg NEF de juin 2025(9).

Mais concrètement, le développement des installations stationnaires ne s’est vraiment concrétisé qu’aux États-Unis (avec 37 GW, 103 GWh au total, en ajoutant à la Californie, le Texas - 15 GW ; 48,3 GWh - et certains États du sud - 9 GW ; 31 GWh au total) et en Chine (42 GW installés à fin 2025). Le succès dans ce pays s’explique d’abord par la nécessité d’écouler les surproductions actuelles des méga-usines de production de batteries. Il résulte aussi de l’obligation imposée par les provinces chinoises de combiner l’installation de fermes éoliennes et solaires avec des stockages par batteries, obligation que l’on ne retrouve pas ailleurs.

Hors Chine, on observe encore peu de projets combinant fermes solaire et installations de stockage, alors que ce concept de couplage est a priori séduisant. En effet, un équipement hybride peut « piloter » les livraisons de MWh au réseau en fonction des prix de marché, en permettant de gérer aussi le risque-volume lié à la variabilité de la production de la ferme solaire. Certains pays préfèrent une autre voie de couplage plus flexible, celle des centrales électriques virtuelles (VPP). En Australie, Tesla, en collaboration avec le gouvernement de l'État de South Australia et le fournisseur d'électricité local, est à l’initiative d'une centrale virtuelle de 250 MW comprenant un réseau de 50 000 systèmes de panneaux PV (de 5 kW) et de stockage par batterie Tesla (5 kW/13,5 kWh), installés sur les toits d’immeubles.

Ceci dit, les installations commerciales de stockage stationnaire commencent à se développer dans les pays ensoleillés misant sur le solaire PV : l’Australie justement dans d’autres États avec 4,9 GW et un objectif de 15 à 20 GW en 2030, l’Espagne avec 1 GW installé et un objectif de 22,5 GW en 2030, et l’Italie avec 1,9 GW en cours d’installation et un objectif de 15 GW en 2030.

Du côté des pays plus septentrionaux qui misent principalement sur l’éolien à terre et en mer et un peu sur le solaire PV, on voit se développer de grandes installations commerciales de stockage par batteries dont le modèle d’affaires est basé sur les recettes des ventes de services systèmes et des contrats de capacité de long terme qui rémunèrent leur participation à la garantie de fourniture en toute situation. On n’est donc pas dans la logique d’exploiter la complémentarité solaire/batterie à l’échelle du système, comme on le fait dans les systèmes des pays ensoleillés. Le Royaume-Uni est le plus engagé dans cette voie grâce aux appels d'offres spéciaux de son mécanisme de rémunération des capacités. Fin 2025, la capacité installée de stockage est de 6,9 GW (12,9 GWh) et on y projette d’atteindre 35 GW en 2030. L’Allemagne est loin de ce niveau d’ambition. Le développement du stockage s’est fait jusqu’ici en couplage avec des installations individuelles de PV solaire avec 1,5 million d’installations qui totalisent près de 4 GW, les installations commerciales ne totalisant que 1,6 GW. Mais l’ambition est d’atteindre 15 GW installés en 2030.

Quant à la France où l’urgence n’est pas la même, RTE annonce une capacité installée en batteries de 1,6 GW fin 2025, dont les deux tiers en installations individuelles(10). Toutefois un opérateur privé en contrat avec RTE, le groupe NW, a installé 450 unités de stockage de 1 MW en différents points du réseau de RTE. Autres initiatives à noter : un opérateur britannique (Harmony) est en train d’investir dans une installation de stockage de 100 MW près de Nantes, tandis que le groupe Neoen vient d’annoncer en avril l’installation de 54 conteneurs de batteries de 240 MW / 480 MWh sur le site de Vernou en Île-de-France. À suivre.

Sources / Notes

1 - Ces données sont confirmées par les synthèses de Benchmark Minerals Intelligence sur les composants des batteries.

2 - Il convient d’ajouter au prix du pack d’origine chinoise, un coût de transport de l’ordre de 300 €/kW.

3 - Services-système en réserves primaires et réserves secondaires.

4 - Selon la Solar energy industry association.

5 - CEC, California Energy Storage System Survey.

6 - La plus grande installation, celle de Calpine à Menifee, atteint une puissance de 600 MW et une capacité de 2 GWh.

7 - Les temps de décharge des installations de stockage stationnaire varient aux États-Unis d’un État à l’autre. Par exemple au Texas, il n’est que d’une heure et demie en moyenne.

8 - Ce processus qui comprend en chaîne un électrolyseur, un équipement de stockage et une turbine à gaz, fait face à trois limitations, son rendement total faible (20 %), son caractère capitalistique (à fort CAPEX) qui exigerait un facteur de charge élevé au niveau de l’électrolyseur pour le rentabiliser. À ceci s’ajoute la rigidité de fonctionnement des électrolyseurs du procédé dominant actuellement, le procédé alcalin. Il s’ensuit qu’il est difficile de concevoir une utilisation très modulée pendant les épisodes journaliers de prix horaires faibles ou nuls lorsque les productions solaires ou éoliennes sont abondantes par rapport à la demande horaire.

9 - Source Bloomberg NEF.

10 - https://www.france-renouvelables.fr/stockage-et-flexibiltes/

Les autres articles de Dominique Finon

TRIBUNE D'ACTUALITÉ

TRIBUNE D'ACTUALITÉ