Le Conseil des prélèvements obligatoires (CPO)(1), organisme associé à la Cour des comptes, appelle dans un nouveau rapport(2) à reprendre la trajectoire de hausse de la fiscalité carbone « tant cet outil paraît conditionner l’atteinte des objectifs environnementaux » de la France.

Rappels sur la composante carbone

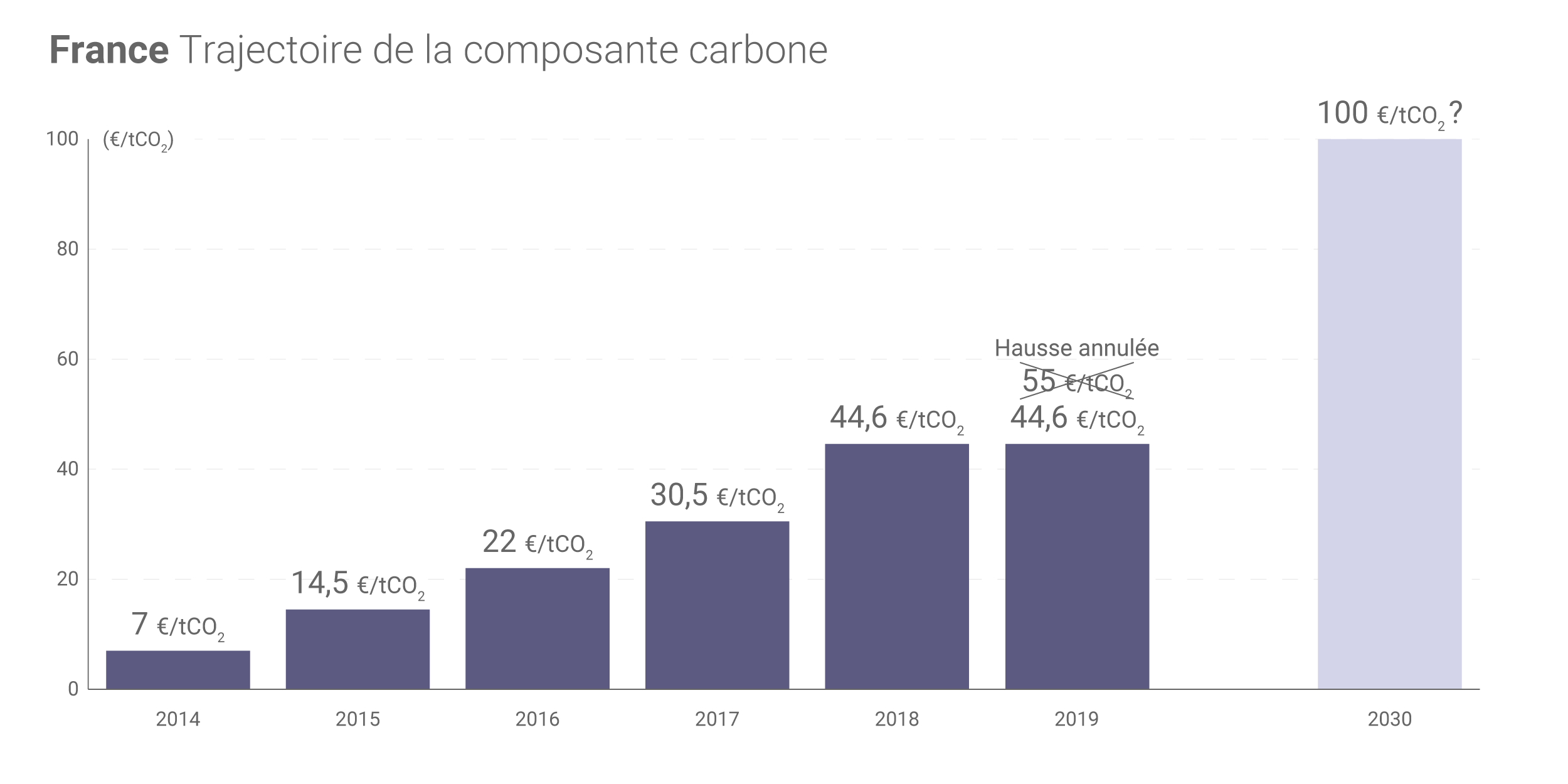

En France, la contribution climat-énergie ou composante carbone (communément qualifiée de « taxe carbone »)(2) a été intégrée en 2014 dans les différentes taxes intérieures de consommation d'énergies fossiles (pétrole mais aussi gaz et charbon). Elle a « permis de se doter d’un outil fiscal centré sur la réduction des émissions carbonées » et est censée - en augmentant progressivement - inciter les contribuables à « réorienter progressivement leurs comportements », rappelle le CPO.

Le projet de loi de finances pour 2018 avait fixé une trajectoire portant cette contribution climat-énergie à 55 €/t CO2 en 2019, 65,4 €/t CO2 en 2020, 75,8 €/t CO2 en 2021 et 86,2 €/t CO2 en 2022 (la loi de transition énergétique adoptée à l'été 2015 fixait pour sa part une cible de 100 €/t CO2 en 2030).

Fin 2018, la composante carbone s'est toutefois trouvée au cœur du mouvement des « gilets jaunes », dans un contexte de hausse des prix hors taxes des produits pétroliers, et sa hausse prévue pour 2019 a été annulée. Le montant de la taxe carbone est depuis gelé au niveau de 2018, c'est-à-dire 44,6 €/t CO2.

Ce gel de la taxe carbone est en contradiction avec les objectifs de plus en plus ambitieux de réduction des émissions de gaz à effet de serre de la France, souligne le CPO (alors même que « le rythme actuel de réduction des émissions est près de deux fois trop faible au regard des cibles retenues » par la France).

Le montant de la « taxe carbone » est actuellement gelé à un niveau de 44,6 €/t CO2. (©Connaissance des Énergies)

Diagnostic du rejet de la fiscalité carbone

Outre la hausse concomitante des cours mondiaux du brut, le CPO juge que la rapidité de la trajectoire de hausse de la composante carbone prévue par la loi de finances pour 2018 et le sentiment d'un manque de transparence sur l’utilisation de ses recettes ont contribué à sa remise en cause.

La composante carbone est jugée inéquitable car elle affecte davantage les ménages modestes, en particulier ceux « qui habitent en zone rurale ou dans les unités urbaines de taille moyenne jusqu’à 200 000 habitants ». Afin que cette fiscalité soit mieux acceptée, le CPO recommande d’affecter au moins une partie de ses recettes au versement de compensations à l'attention des ménages « les plus touchés ».

Le CPO souligne par ailleurs une autre limite de la composante carbone : elle a pour effet d’augmenter les « fuites de carbone » (liées aux importations). Le rapport appelle ainsi à davantage prendre en considération dans la comptabilité des émissions nationales l’empreinte carbone, c’est-à-dire « la somme des émissions produites sur le territoire français et des émissions liées aux produits importés et consommés, moins les émissions liées aux produits exportés ».

Le CPO précise que l'empreinte carbone de la France était 1,7 fois plus importante que les émissions nationales en 2017 et qu'elle a progressé « de près de 7% entre 1995 et 2017, passant de 10,5 à 11,2 t CO2e par habitant, à l’inverse des émissions domestiques (- 27% par habitant) ».

Conditions d’une relance de la fiscalité carbone

Pour renforcer le « sentiment d’équité » en matière de fiscalité carbone, le CPO appelle à élargir son assiette, « par la suppression ou la réduction des dépenses fiscales (exonérations, remboursements, taux réduits) ». Le rapport recommande par ailleurs de faire de cette composante carbone « un instrument fiscal autonome et visible en la distinguant, voire en la dissociant, de la fiscalité énergétique ». Une plus grande transparence dans l’utilisation des recettes est également prônée, comme dans de nombreux précédents rapports.

Le CPO émet par ailleurs plusieurs recommandations au niveau européen : révision de la directive européenne d’octobre 2003 sur la taxation de l’énergie (pour disposer d’un cadre harmonisé en matière de fiscalité carbone), meilleure articulation avec le marché européen des quotas d'émission de gaz à effet de serre, mise en œuvre d’un droit de douane uniforme sur les importations en provenance de pays « non coopératifs en matière environnementale », etc.

Pour rappel, la France s'est fixé pour objectif de réduire de 40% ses émissions de gaz à effet en serre en 2030 par rapport au niveau de 1990 et le projet de loi énergie climat vise la neutralité carbone à l’horizon 2050. La reprise de la trajectoire à la hausse de la fiscalité carbone peut « permettre de contribuer efficacement à l’effort de réduction des émissions de gaz à effet de serre » mais ne suffira pas à atteindre les objectifs français, prévient le CPO.

Le rapport expose 2 scénarios de reprise de la hausse de la composante carbone :

- une trajectoire de hausse « relativement modérée » avec pour cible un niveau de 100 €/ t CO2 en 2030(3) (avec des hausses annuelles de l’ordre de 5 €/ t CO2 se traduisant par une augmentation annuelle de 1,1 à 1,3 centime d’euro par litre de carburant(4)) ;

- une « borne extrême d’augmentation de la fiscalité carbone » avec pour cible un niveau de 250 €/ t CO2 en 2030 (avec des hausses annuelles de l’ordre de 25 €/ t CO2 se traduisant par une augmentation annuelle de 5,6 à 6,5 centimes d’euro par litre de carburant) ;

Selon le CPO, ces scénarios permettraient respectivement de réduire les émissions de gaz à effet de serre de la France de 29% et 34% en 2030 par rapport à 1990, « sans pouvoir atteindre, par la seule fiscalité carbone, l’objectif de - 40% fixé par la loi ».

La France a pour objectif de réduire de 40% ses émissions de gaz à effet en serre en 2030 par rapport au niveau de 1990. (©Connaissance des Énergies)